- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методичні вказівки до виконання роботи

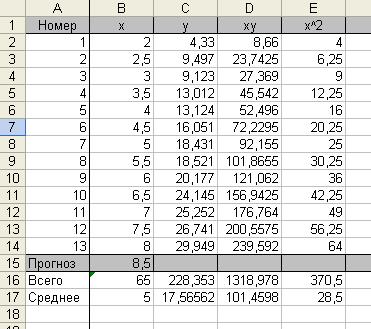

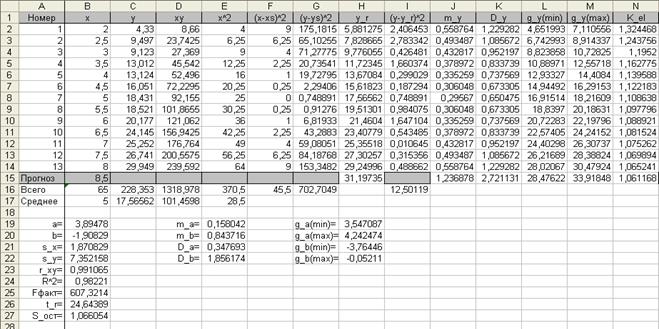

Блок вхідних даних формується в перших трьох стовпцях (А, В, С). За ним йде блок проміжних розрахунків (D, Е та ін.) Прогнозні дані обчислюються в рядку нижче вхідних даних.

Вводиться гіпотеза, що між фактором х та показником y існує лінійна стохастична залежність  .

.

Оцінки параметрів а і b парної регресії обчислюються за формулами:

Розрахуємо коефіцієнт кореляції  :

:

|

, де

, де  =1,87,

=1,87,  =7,35.

=7,35.

Визначимо коефіцієнт детермінації:

.

.

Для оцінки адекватності прийнятої економетричної моделі експериментальним даним використовуємо критерій Фішера. Перевіримо гіпотезу  про статистичну незначність рівняння регресії

про статистичну незначність рівняння регресії  .

.

4,84 (де

4,84 (де  ,

,  ,

,  ).

).

Для оцінки статистичної значності коефіцієнта кореляції використовується t- критерій Стьюдента. Перевіряється гіпотеза про випадковий характер коефіцієнта.

.

.

24,64.

24,64.

2,2 для

2,2 для  , d.f.=11.

, d.f.=11.

Для оцінки значності коефіцієнтів регресії знаходять надійні інтервали.

Випадкові помилки знаходять по формулам:

=0,16;

=0,16;  =0,84; де

=0,84; де  =1.07.

=1.07.

Граничні помилки розраховуються по формулам:

=0,35;

=0,35;  =1,86.

=1,86.

Надійні інтервали мають наступний вигляд:  ,

,  .

.

,

,

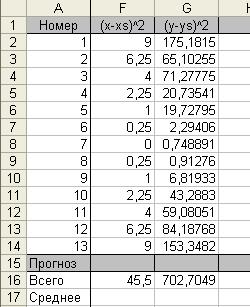

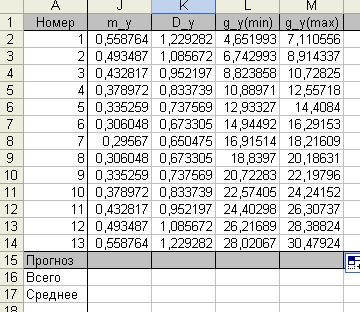

Розрахуємо надійні зони базисних даних для кожного показника y:

· середня стандартна помилка  ;

;

· гранична помилка  ;

;

· надійний інтервал  .

.

2,36 для ; d.f.=7.

Знайдемо прогноз показника та його надійні інтервали  31,2 для фактора

31,2 для фактора  .

.

Середня стандартна помилка  = 1,23.

= 1,23.

Гранична помилка  =2,72.

=2,72.

Надійний інтервал

.

.

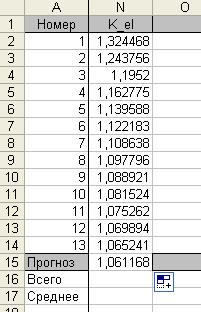

Коефіцієнт еластичності для базисних даних та прогнозу обчислюється за формулою  .

.

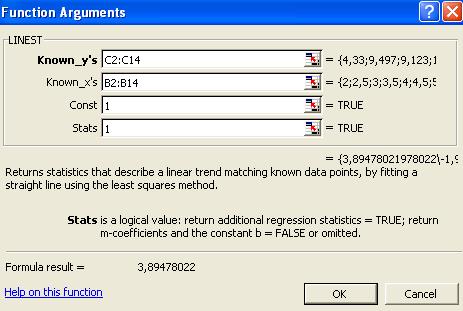

Вбудована статистична функція ЛИНЕЙН визначає коефіцієнти лінійної регресії y = ax + b.

· Треба виділити область пустих комірок 5х2 (5 строчок, 2 стовпця) для виводу результатів статистики регресії чи область 1х2 – для виводу тільки оцінок коефіцієнтів регресії.

· Далі активізуйте Майстер функцій і з розділу Статистичні треба вибрати ЛИНЕЙН.

· Далі треба заповнити діалогове вікно:

o Відомі значення y – діапазон, в якому розташовані дані результативного признаку.

o Відомі значення х – діапазон, в якому розташовані дані фактора незалежного признаку.

o Константа – логічне значення, яке вказує наявність чи відсутність вільного члена в рівнянні. Якщо Константа = 1, то вільний член розраховується звичайним образом, якщо Константа = 0, то вільний член дорівнює 0.

o Статистика – логічне значення, яке вказує чи треба виводити допоміжну інформацію по регресійному аналізу. Якщо Статистика=1, то допоміжна інформація виводиться, якщо Статистика = 0, то виводяться тільки оцінки коефіцієнтів рівняння.

|

· В лівій верхній комірці виділеної області з’явиться перший елемент підсумкової таблиці. Щоб розкрити всю таблицю, треба нажати <F2>, а далі – комбінацію клавіш <CTRL> + <SHIFT> + <ENTER>.

Допоміжна статистика буде виводитися в такому порядку:

| Оцінка параметра а | Оцінка параметра b |

| Стандартна помилка параметра а | Стандартна помилка параметра b |

Коефіцієнт детермінації

| Стандартна помилка залежної змінної |

| F – статистика | Кількість ступенів вільності |

| Сума квадратів, що пояснює регресію | Сума квадратів помилок |

| 3,89478 | -1,90829 |

| 0,158042 | 0,843716 |

| 0,98221 | 1,066054 |

| 607,3214 | |

| 690,2037 | 12,50119 |

Проаналізуйте ці результати і порівняйте їх з результатами рішення задачі.

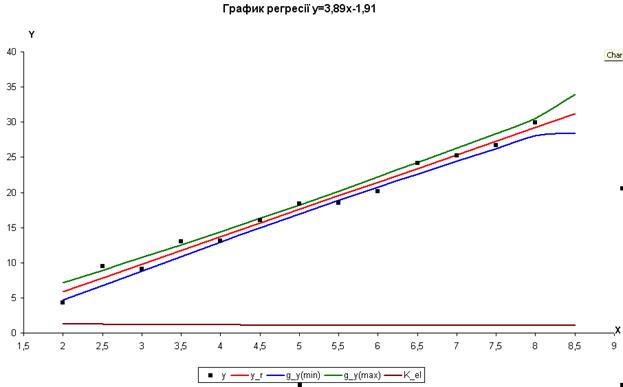

Для наочного уявлення одержаних розрахунків на окремому листі будуємо графіки фактичних даних (y), лінії регресії для базисних даних та прогнозу (y_r), довірчу зону для базисних даних і прогнозу (g_y_min, g_y_max), коефіцієнта еластичності (К_ел).

Примітка: звернути увагу на фактор х, якщо дані не відсортовані, то передусім відсортувати їх разом з усіма відповідними стовпчиками на окремому листі.

Далі на окремому листі по кожному пункту роботи треба зробити аналіз та економічні висновки.

| <== попередня сторінка | | | наступна сторінка ==> |

| Лабораторна робота № 2 | | | Варіанти для самостійного виконання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |