- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Активні операції банків.

Активні операції банків пов’язані з розміщенням коштів і проводяться переважно з метою отримання доходу та для підтримки ліквідності. До активних операцій належать надання кредитів та позичок, купівля-продаж цінних паперів, вкладення коштів у комерційні проекти, лізингові і факторингові операції, інвестиції в основні засоби тощо.

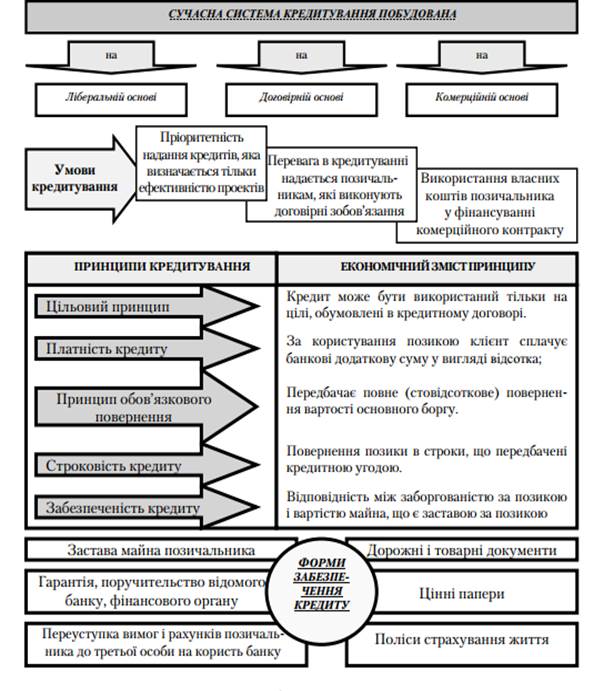

Система банківського кредитування — це модель, що відповідає характеру економічних відносин господарюючих суб’єктів. Вона охоплює принципи, методи кредитування, механізми надання та погашення позик, а також контроль у процесі кредитування.

Кредити видаються в межах наявних ресурсів, які має банк. Загальний розмір кредитів, наданих банком усім позичальникам, з урахуванням 100% позабалансових зобов’язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

Кредитування позичальників має здійснюватися з дотриманням комерційним банком економічних нормативів регулювання банківської діяльності та вимог НБУ щодо формування обов’язкових, страхових і резервних фондів.

Позички класифікують за багатьма ознаками: умовами повернення і термінами, на які вони надаються, характером забезпечення, методами надання і цільовому призначенню. За умовами повернення позички поділяються на термінові і безстрокові.

Термінові позички надаються на певний строк, до витікання якого банк не має права вимагати їхнього повернення. Вони, у свою чергу, поділяються на короткострокові (до одного року), середньострокові (від одного до п’яти років), довгострокові (понад п’ять років). Середньо- і довгострокові позички звичайно погашаються не одноразовим платежем, а різними частинами через визначені проміжки часу — місяць чи квартал.

Безстрокові позички — це позички, що надаються без установлення визначеного терміну погашення. Банк може зажадати їхнього повернення в будь-який час без попередження чи з попереднім повідомленням. Якщо банк не вимагає повернення позичок, позичальник погашає їх за своїм бажанням. Такі позички надаються в межах установленого для позичальника банком ліміту кредитування і біржових спекулянтів під забезпечення цінними паперами.

Контрольні запитання

| <== попередня сторінка | | | наступна сторінка ==> |

| Пасивні операції банків. | | | Які операції виконують комерційні банки? |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |