- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінка фінансових ризиків на базі фінансової звітності

Практичні завдання

9.1. За даними фінансової звітності підприємства (форма 1, додаток А) проведіть оцінку ризику втрати платоспроможності (ліквідності) підприємства в динаміці. Надайте характеристику зоні ризику, в якій знаходиться підприємство, відповідь обґрунтуйте.

9.2. Використовуючи дані фінансової звітності підприємства (форма 1, додаток А), виконайте оцінку ризику втрати фінансової стійкості та незалежності. Охарактеризуйте рівень ризику для даного суб’єкта господарювання в динаміці, надайте рекомендації.

9.3. За даними фінансової звітності підприємства (форма 1, форма 2, додаток А) визначте загальний рівень фінансового ризику для підприємства, використовуючи методику комплексної (бальної) оцінки фінансового стану підприємства. Проаналізуйте динаміку рівня ризику, надайте та обґрунтуйте рекомендації.

9.4. Визначте дохідність вкладення 10 тис. грн. а акції підприємства Х строком на 1 рік, якщо в кінці року ви отримаєте 500 грн. у вигляді дивідендів та зможете продати акції за суму їх придбання.

9.5. Інвестор вкладає кошти в звичайні акції підприємства Х, при цьому його оцінки можливої річної дохідності акцій складають (табл. 9.1)

Таблиця 9.1

Оцінки можливої дохідності акцій

| Ймовірність настання | 0,1 | 0,15 | 0,5 | 0,15 | 0,1 |

| Можлива дохідність, % | -8 |

Визначте очікувану дохідність даних акцій та її середньоквадратичне відхилення.

9.6. Очікувана дохідність акцій підприємства Х має характеризується наступним розподілом (табл. 9.2):

Таблиця 9.2

Показники очікуваної доходності акцій підприємства

| Попит на продукцію підприємства | Ймовірність | Дохідність, % |

| низький | 0,1 | -50 |

| нижче середнього | 0,2 | -5 |

| середній | 0,4 | |

| вище середнього | 0,2 | |

| високий | 0,1 | |

| Всього |

Знайдіть очікувану дохідність акцій компанії, середньоквадратичне відхилення та коефіцієнт варіації.

9.7. Бета-коефіцієнт акцій підприємства Х дорівнює 1,5. Без ризикова ставка дохідності складає 10%, а очікувана дохідність ринкового інвестиційного портфеля - 14%. В потомному періоді підприємства виплатило дивіденди власникам акцій в сумі 5 грн./акцію. Інвестори очікують, що щорічний темп зростання дивідендів буде складати 12,5% на протязі довготривалого періоду.

Визначте очікувану дохідність акції за моделлю ціноутворення капітальних активів. Якою є поточна ринкова вартість акції з урахуванням необхідної доходності? Як зміняться очікувана доходність та ринкова вартість акції, якщо бета-коефіцієнт складе 1,2 (припустимо, що інші характеристик залишаються незмінними)?

Методичні рекомендації до виконання практичних завдань

Оцінка фінансових ризиків на базі фінансової звітності

В якості вихідної інформації, що застосовується для оцінки фінансових ризиків, виступає фінансова звітність підприємства, а саме: баланс, що фіксує майновий та фінансовий стан підприємства на звітну дату, та звіт про фінансові результати, в якому відображаються результати діяльності за звітний період. Основні фінансові ризики, що оцінюються підприємствами за даними звітності:

- ризик втрати платоспроможності (ліквідності);

- ризик втрати фінансової стійкості та незалежності;

- ризик структури активів та пасивів.

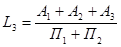

Модель оцінки ризику ліквідності (платоспроможності) баланса за допомогою абсолютних показників подано в табл. 9.1 – 9.2.

Оцінка ризику втрати фінансової стійкості представлена в табл. 9.3 – 9.4.

Оцінка ризиків ліквідності та фінансової стійкості за допомогою відносних показників проводиться шляхом аналізу відхилень від рекомендованих значень. Розрахунок відповідних коефіцієнтів подано в табл. 9.5 - 9.6.

Сутність методики комплексної (бальної) оцінки фінансового стану підприємства полягає у класифікації підприємств за рівнем фінансового ризику в залежності від отриманої кількості балів виходячи з фактичних значень його фінансових коефіцієнтів. Інтегральна бальна оцінка фінансового стану організації подана в табл. 9.7.

Критерії оцінки фінансового стану наступні:

1 клас (100 – 97 балів) – підприємства з абсолютною фінансовою стійкістю та абсолютно платоспроможні;

2 клас (96 – 67 балів) – підприємства, що мають нормальний фінансовий стан;

3 клас (66 – 37 балів) – підприємства, фінансовий стан яких оцінюється як задовільний;

4 клас (36 – 11 балів) – підприємства з нестійким фінансовим станом;

5 клас (10 – 0 балів) – підприємства, що знаходяться у кризовому фінансовому стані.

Таблиця 9.1

Порядок групування активів і пасивів

| Порядок групування активів за ступенем швидкості перетворення в ліквідні активи | Порядок групування пасивів за ступенем строковості виконання зобов’язань | ||

| Показник | Інформаційне забезпечення, форма 1 | Показник | Інформаційне забезпечення, форма 1 |

| 1.Найбільш ліквідні активи, А1 | р. 1160 + р.1165 | 1.Найбільш термінові зобов'язання, П1 | рр.(1610÷1630) |

| 2.Активи, що швидко реалізуються, А2 | рр. (1125 ÷1155) | 2.Короткострокові пасиви, П2 | р. 1600 + р.1660 + р.1665 + р.1690 |

| 3.Активи, що повільно реалізуються, А3 | р.1170 + р. 1190 + р.1200 + р. 1100 + р. 1110 | 3.Довгострокові пасиви, П3 | р. 1595 + р.1700 |

| 4.Активи, що важко реалізуються А4 | р.1095 | 4.Постійні пасиви, П4 | Р.1495 |

Таблиця 9.2

Оцінка ризику втрати платоспроможності в залежності від типу ліквідності

| Тип ліквідності | |||

| Умова визначення ліквідності | |||

| А1≥П1, А2≥П2, А3≥П3, А4≤П4 | А1<П1, А2≥П2, А3≥П3, А4≤П4 | А1<П1, А2<П2, А3≥П3, А4≤П4 | А1<П1, А2<П2, А3<П3, А4≤П4 |

| Абсолютна ліквідність | Допустима ліквідність | Порушена ліквідність | Кризова ліквідність |

|

|

|

|

| Оцінка ризику ліквідності | |||

| Безризикова зона | Зона допустимого ризику | Зона критичного ризику | Зона катастрофічного ризику |

Таблиця 9.3

Розрахунок величини джерел коштів та величини запасів і витрат

| 1. Надлишок (+) або нестача (─) власних оборотних коштів | 2. Надлишок (+) або нестача (─) власних оборотних коштів і довгострокових позикових джерел формування запасів | Надлишок (+) або нестача (─) загальної величини основних джерел формування запасів |

|

|

|

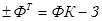

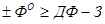

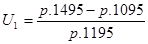

| ±Фс = р. 1495 – р. 1095 – р.1100 | ± Фт = р. 1495 – р. 1095 + р. 1510 – р.1100 | ± Фс = р. 1495 – р. 1095 + р. 1595 + р. 1600 – р.1100 |

1, якщо, Ф> 0; = 0, якщо Ф<0 1, якщо, Ф> 0; = 0, якщо Ф<0

|

Таблиця 9.4

Оцінка ризику втрати фінансової стійкості та незалежності

| Тип фінансового стану | |||

| ±Фс≥0; ±Фт≥0; ± Фо≥0 S = 1; 1; 1 | ±Фс<0; ±Фт≥0; ± Фо≥0 S = 0; 1; 1 | ±Фс<0; ±Фт<0; ± Фо≥0 S = 0; 0; 1 | ±Фс<0; ±Фт<0; ± Фо<0 S = 0; 0; 0 |

| Абсолютна незалежність | Нормальна незалежність | Нестійкий фінансовий стан | Кризовий фінансовий стан |

| Джерела покриття запасів та витрат | |||

| Власні оборотні кошти | Власні оборотні кошти та довгострокові кредити | Власні оборотні кошти та довгострокові і короткострокові кредити та позики | - |

| Коротка характеристика типів фінансового стану | |||

| Висока платоспроможність, підприємство не залежить від кредиторів | Нормальна платоспроможність, ефективне використання позикових коштів, висока дохідність виробничої діяльності | Порушення платоспроможності, необхідність залучення додаткових джерел, можливість покращення ситуації | Неплатоспроможність підприємства, підприємству може загрожувати банкрутство |

|

|

|

|

| Оцінка ризику втрати фінансової стійкості | |||

| Безризикова зона | Зона допустимого ризику | Зона критичного ризику | Зона катастрофічного ризику |

Таблиця 9.5

Фінансові коефіцієнти ліквідності

| Показник | Порядок розрахунку | Рекомендовані значення | Коментар |

| Коефіцієнт абсолютної ліквідності |

| >0,2 – 0,7 | Показує, яку частину короткострокової заборгованості підприємство може погасити найближчим часом за рахунок грошових коштів |

| Коефіцієнт «критичної оцінки» |

| Допустиме значення 0,7 – 0,8, бажано ≥1,5 | Показує, яка частина короткострокових зобов’язань може бути негайно погашена за рахунок грошових коштів, короткострокових цінних паперів та надходжень за розрахунками |

| Коефіцієнт поточної ліквідності |

| Оптимальне – не менш 2 | Показує, яку частину поточних зобов’язань можна погасити за допомогою мобілізації оборотних коштів |

Таблиця 9.6

Фінансові коефіцієнти, що використовуються для оцінки фінансової стійкості компанії

| Показник | Інформаційне забезпечення, форма 1 | Рекомендовані значення | Коментар |

| Коефіцієнт автономії |

| Мінімальне порогове значення на рівні 0,4. перевищення вказує на зростання фінансової незалежності | Характеризує фінансову незалежність підприємства від позикових джерел фінансування |

| Коефіцієнт забезпеченості власними коштами |

| >0,1. Чим вище показник (0,5), тим краще фінансовий стан підприємства | Ілюструє наявність у підприємства власних оборотних коштів, необхідних для його фінансової стійкості |

| Коефіцієнт фінансової стійкості |

| >0,6 | Показує, яка частина активів фінансується за рахунок стійких (довгострокових) джерел |

Таблиця 9.7

Інтегральна бальна оцінка фінансового стану підприємства

| Показник фінансового стану | Рейтинг показника | Критерій | Умови зниження критерія | |

| найвищий | найнижчий | |||

| Коефіцієнт абсолютної ліквідності | 0,5 та вище – 20 балів | Менше за 0,1 – 0 балів | За кожні 0,1 пункта зниження після 0,5 знімається 4 бали | |

| Коефіцієнт «критичної оцінки» | 1,5 та вище – 18 балів | Менше 1 – 0, балів | За кожні 0,1 пункта зниження після 1,5 знімається 3 бали | |

| Коефіцієнт поточної ліквідності | 16,5 | 2 та вище – 16,5 бала | Менше 1 – 0 балів | За кожні 0,1 пункта зниження після 2 знімається 1,5 бали |

| Коефіцієнт автономії | 0,5 та вище – 17 балів | Менше 0,4 – 0 балів | За кожні 0,01 пункта зниження після 0,5 знімається 0,8 бали | |

| Коефіцієнт забезпеченості власними коштами | 0,5 та вище – 15 балів | Менше 0,1 – 0 балів | За кожні 0,1 пункта зниження після 0,5 знімається 3 бали | |

| Коефіцієнт фінансової стійкості | 13,5 | 0,8 та вище – 13,5 бала | Менше за 0,5 – 0 балів | За кожні 0,1 пункта зниження після 0,8 знімається 2,5 бали |

Переглядів: 1233