- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

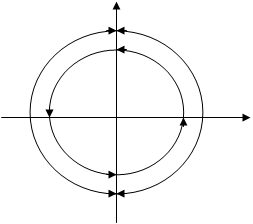

Кругообіг оборотних коштів.

СФЕРА СФЕРА

ВИРОБНИЦТВА ОБЕРТАННЯ

(ПІДПРИЄМСТВО) Запаси Гроші (РИНОК)

Незавершене Готоваа прод-я

вир-во

Головне завдання ефективного використання оборотних коштів складається в тому, щоб забезпечити безперервність процесу виробництва і процесу обертання (реалізації) при мінімальному обсязі оборотних коштів.

По джерелах формування оборотні кошти підприємства діляться на власні, зайомні і залучені.

Власні оборотні кошти підприємства формуються за рахунок прибутку. Такий метод формування оборотних коштів забезпечує оперативність і фінансову незалежність підприємства.

Зайомні оборотні кошти створюються за рахунок кредитів банків. Наприклад, під сезонні потреби в оборотних коштах.

Залучені засоби це засоби, тимчасово що вилучаються підприємством із спеціальних фондів, а також відстрочка по виплаті податків і заборгованості постачальникам. Ці засоби використовуються підприємством у якості резерву у випадку порушення безперервності в обороті оборотних коштів.

Залучені засоби називаються також стійкими пасивами.

У залежність від характеру планування оборотні кошти діляться на нормовані і ненормовані.

Нормовані - це оборотні кошти, які розміщені в сфері виробництва (гр. 1, 2, 3 + готова продукція на складі).

Ненормовані- це відвантажена, але не оплачена продукція і кошти в розрахунках, включаючи дебіторську заборгованість.

Тривалість обороту оборотних коштів (у днях) - це період від моменту надходження запасів на підприємство до одержання грошей за реалізовану продукцію. Тривалість обороту оборотних коштів дозволяє оцінювати ефективність роботи підприємства.

Переглядів: 176