- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Санаційна спроможність підприємства та порядок проведення санаційного аудиту.

Санаційна спроможність – це сукупність фінансових, організаційно-технічних та правових мож. суб’єктів господарювання, що перебуває у фінансовій кризі, які визначають його здатність до успішного проведення фінансової санації.

З метою визначення санаційної спроможності при проведені СА вирішують наступні завдання:

a) Аналіз фінансово-господарської діяльності підприємства-боржника

b) Визначення причини фінансової кризи, її глибина та можливість подолання

c) Виконаний порівняльний аналіз сильних та слабких сторін підприємства

d) Здійснена економіко-правова експертиза наявності у підприємства санаційної концепції

e) Оцінка ризиків пов’язаних із реалізацією санаційної концепції

f) Висновок про доцільність фінансової санації чи ліквідності підприємства.

СА проводиться з використанням наступних 7 етапів:

1. Організаційно-методична підготовка проведення СА.

На даному етапі за розпорядженням господарського суду або за наказом керівництва підприємства відбувається формальне затвердження проведення СА. При цьому формується група фахівців які здійснюють аудит, як правило, очолює дану групу особа із числа сертифікованих аудиторів, що безпосередньо опрацьовує матеріал і робить відповідні висновки. На даному етапі саме аудит визначає програму та послідовність проведення перевірки.

2. Аналіз виробничо-господарської діяльності.

На даному етапі виявляють сильні і слабкі сторони підприємства, зокрема, виробничої ефективності, з метою розроблення рекомендацій для усунення недоліків та покращення виробничої діяльності.

Аудитор:

a) Вивчає загальну виробничу структуру підприємства

b) Аналіз витрат на виробництво

c) Аналіз руху основних фондів та амортизаційних відрахувань

d) Оцінка показників праці.

3. Аудит фінансової сфери підприємства.

Даний аудит передбачає здійснення:

a) Аудит власного капіталу, при цьому увага зосереджується на наступних питаннях:

- Склад і структура джерел фінансових ресурсів

- Структура сукупного капіталу підприємства

- Правдивість формування статутного фонду

- Можливість збільшення статутного фонду

- Можливість реструктуризації статутного фонду

- Наявність резервних фондів

- Наявність нерозподіленого прибутку

b) Аудит позичкового капіталу та кредитної заборгованості:

- Склад і структура позичкових коштів

- Розшифровка поточної кредитної заборгованості

- Визначення розмірів простроченої заборгованості та оцінка можливої пролонгації та реструктуризації заборгованості

c) Оцінка ліквідності активів підприємства та його платоспроможності:

- Аналіз оборотних активів

- Визначення ліквідності активів

- Оцінка платоспроможності підприємства

d) Аудит фінансових інвестицій:

- Склад, структура та прибутковість фінансових вкладів, джерела фінансування інвестицій та правильність відображення їх в обліку, перелік інвесторів при їх наявності та їх характеристика

e) Аналіз дебіторської заборгованості:

- Перелік дебіторів

- Наявність простроченої дебіторської заборгованості

f) Аналіз ділової активності:

- Зазначається оцінка діяльності господарювання яка забезпечує виробничі досягнення даного підприємства.

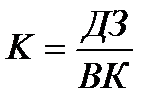

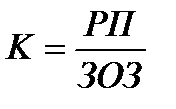

Для характеристики ділової активності використовуються наступні показники:

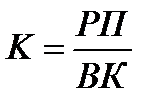

1.  - коефіцієнт власного капіталу

- коефіцієнт власного капіталу

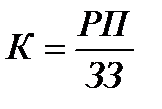

2.  - коефіцієнт оборотності виробничих запасів

- коефіцієнт оборотності виробничих запасів

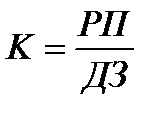

3.  - коефіцієнт оборотності коштів у розрахунках

- коефіцієнт оборотності коштів у розрахунках

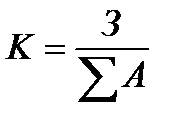

4.  - коефіцієнт загальної заборгованості

- коефіцієнт загальної заборгованості

5.  - довгострокової заборгованості

- довгострокової заборгованості

6.  - коефіцієнт оборотності оборотних засобів

- коефіцієнт оборотності оборотних засобів

РП – реалізована продукція

ВК – власний капітал

ЗЗ – середньорічна вартість запасів і затрат

ДЗ – дебіторська заборгованість

З – сума заборгованості по підприємству

ЗОЗ – загальна сума оборотних засобів

4. Оцінка становища підприємства на ринку факторів виробництва та реалізації господарської продукції.

Перевіряється географія поставок та реалізація готової продукції, виявляються фактори несвоєчасного відвантаження готової продукції, а також фактори реалізації продукції за цінами, що нижче за ринкові.

5. Аналіз причин кризи на підприємстві.

На даному етапі визначається повнота врахування санації концепції всіх причин які призвели до кризової ситуації підприємства-боржника.

6. Експертна оцінка запланованих санаційних заходів.

На даному етапі проведення СА аудитор обговорює з керівником підприємства плани майбутніх дій, завдяки яким даний суб’єкт господарювання повинен вийти із стану фінансової кризи. Аудитор повинен впевнитись в тому, що план санації є реальний і може бути реалізований, в результаті чого поліпшиться ситуація на підприємстві. Крім того аудитор повинен уточнити чи може збитковість підприємства на збиткових етапах фінансової санації та повинен визначити джерела таких збитків.

7. Загальна оцінка санаційної спроможності.

Аудитором робиться висновок стосовно санаційної спроможності з подальшим прийняттям рішення:

- Проведені фінансові санації

- Ліквідація суб’єкта господарювання

В кінці проведених робіт складається акт проведеної аудиторської перевірки

Переглядів: 196