- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Принцип нарахування відокремлює виникнення права на одержання готівки від її реального надходження, юридичне зобов'язання платити готівку від моменту її сплати.

На практиці, як правило, рух готівки і юридичні зобов'язання за платежами не збігаються у часі.

Розглянемо спочатку, яким чином принцип нарахування застосовується до доходів. Дохід можна визначити як право на одержання готівки, і бухгалтерів турбує запис цих прав. Одержання готівки може бути здійснено:

1) одночасно з продажем;

2) до настання права на отримання товарів (робіт, послуг);

3) після настання такого права;

4) помилково.

Приклад. За домовленістю сторін, плата за квартиру повинна вноситись авансом 1 числа кожного місяця. Якщо вона за будь-яких обставин не внесена до середини наступного місяця, то бухгалтер все ж таки включить цю суму до складу доходу, а недисциплінований платник до погашення свого боргу вважатиметься дебітором.

Аналогічне правило застосовується до витрат. Принцип нарахування вимагає від компанії, щоб вона розглядала як витрати поточного періоду лише ті суми, що дійсно відносяться до цього періоду. Якщо платіж здійснюється авансом за декілька звітних періодів, витратами визнається його частка, що відноситься до відповідного звітного періоду.

Приклад. У жовтні ви сплачуєте орендну плату за жовтень, листопад і грудень. Незважаючи на те, що повну оплату за три місяці оренди було здійснено наперед, у жовтні, до витрат поточного місяця має бути віднесена лише сума орендної плати за жовтень, а решта вважається витратами майбутніх періодів. Отже, витрати, пов 'язані з орендою, розподіляються між трьома зазначеними місяцями, а не включаються до витрат того місяця, в якому було здійснено оплату.

7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з витратами, пов'язаними із здійсненням цих операцій. Принцип реалізації визначає час одержання цих доходів, а принцип нарахування допомагає бухгалтеру належним чином їх фіксувати. Принцип відповідності пов'язує доходи звітного періоду з витратами, завдяки яким ці доходи були одержані.

Приклад. 1 квітня компанія Cash & Сапу Ltd придбала для продажу 2000 банок бобів по 5 р. (пенсів) за кожну. Ціна реалізації— 8р. за банку. У квітні продано 1000 банок бобів. Необхідно визначити прибуток за квітень.

Витрати склали (2000 ■ 5р.) $100, а доходи (1000 ■ 8р.) $80, тобто, на перший погляд, компанія понесла збитки на $20. Але цей висновок є поспішним, оскільки із 2000 банок вона продала лише 1000. Згідно з принципом відповідності, бухгалтер визначає прибуток за квітень, підраховуючи вартість реалізації 1000 банок і порівнює цей дохід від реалізації з вартістю придбання цих банок:

дохід від реалізації 1000 -8р.- $80

собівартість реалізованої продукції 1000 - 5 р = 50

прибуток $30

1000 банок, що залишились нереалізованими, відображаються у фінансовій звітності як активи.

8. Періодичність (Periodicity)

Керівництву та іншим зацікавленим особам час від часу потрібна інформація про діяльність фірми. Виникає необхідність у періодичній звітності, яка базується на ідеї контролю. Фінансові звіти розглядаються як повідомлення про фінансовий стан компанії, результати її діяльності та рух грошових коштів, що надходять від менеджерів власникам компанії. Обліковим періодом при поданні звітності зовнішнім споживачам, як правило, є один рік. Існує також поточна звітність.

Принципи відповідності та періодичності прагнуть порівняти доходи від операцій за певний обліковий період з пов'язаними з ними витратами.

9. Постійність (Consistency)

Корисність фінансової інформації пов'язується з висновками, які можна зробити, порівнюючи звіти однієї компанії за різні періоди або звіти різних компаній. Зіставність фінансової звітності значною мірою залежить від вибору методів бухгалтерського обліку і постійності, з якою вони застосовуються.

Сутність принципу постійності полягає у тому, що обравши якийсь із методів обліку, підприємство повинно використовувати саме його для відображення аналогічних операцій, доки не виникнуть вагомі причини для його зміни. Сукупність методів обліку, які обрало і використовує підприємство, називається обліковою політикою. Опис облікової політики є складовою частиною річного звіту підприємства. В ньому вказується, які методи використовує підприємство з питань оцінки запасів, обліку сумнівних боргів, нарахування амортизації тощо. Якщо в обліковій політиці виникають суттєві зміни, вони мають бути відображені у примітках до річного фінансового звіту із зазначенням наслідків зміни методів обліку.

10. Обачність (консерватизм) (Prudence)

Менеджери, як і більшість людей, прагнуть подавати сприятливі звіти про те, як вони справляються зі своїми функціями з управління підприємством. Однак принцип обачності відображає підхід бухгалтера, його обережність і відповідальність перед тими, кому він надає інформацію. Існують два основних правила, що випливають з принципу обачності:

1) для визнання доходів потрібні вагоміші докази, ніж для визнання витрат. Іншими словами, бухгалтер не повинен переоцінювати прибуток, але має передбачити усі можливі витрати;

2) обираючи метод оцінки активів, бухгалтер повинен зупинити свій вибір на методі, який приводить до меншої вартості. Наприклад, якщо ринкова вартість об'єкта вища за собівартість— цінності вказуються у звіті за собівартістю, і навпаки, якщо ринкова вартість об'єкта нижча собівартості, то у звіті відображається вартість за ринковими цінами, хоча це дещо суперечить принципу собівартості. Таким чином, бухгалтери забезпечують обачність в оцінці як активів, так і обчисленого прибутку. В деяких літературних джерелах принцип обачності називають концепцією консерватизму.

11. Принцип подвійності (The Dual aspect

concept)

Все майно підприємства, що залишається після платежів за зобов'язаннями, може бути об'єктом позову інвесторів. Наприклад, майно підприємства оцінюється в $ 10 000, а зобов'язання— в S4000. Капітал цього підприємства складає S6000. Отже:

1) все майно, яке не стало об'єктом позову кредиторів, може бути об'єктом позову інвесторів;

2) загальна сума позовів (зобов'язання + капітал) не може перевищувати вартості майна підприємства. Принцип подвійності може бути виражений у вигляді рівняння, що пов'язує між собою три поняття: майно (активи), зобов'язання і капітал.

Майно (активи) = Зобов'язання + Капітал

Наведене рівняння є основою бухгалтерського обліку. Його також можна виразити формулою, що відображає залишковий принцип відносно капіталу:

Майно - Зобов'язання = Капітал

Ця рівність повинна завжди зберігатись, якщо тільки не допущена помилка. Метод запису операцій, за яким додержуються принципу подвійності, одержав назву подвійного запасу.

12. Суттєвість (Materiality)

Бухгалтеру не потрібно реєструвати і відображати у звітності ті незначні події, витрати з обліку яких не були б виправдані корисністю одержаних результатів. Наприклад, в бухгалтерському обліку не відображається щоденне використання олівців, скріпок, телефонні переговори. Так, олівці та інші малоцінні предмети списуються на витрати в момент їх придбання. Щоправда, фірми не утворюють запаси цих предметів і закуповують їх, виходячи із потреби. Телефонні витрати записуються у момент одержання рахунків. Таке рішення є простим і ефективним, хоча й менш точним.

Розглянуті приклади ілюструють принцип суттєвості, який полягає у тому, що в бухгалтерському обліку не беруть до уваги несуттєвих операцій. Формальних правил і вартісних критеріїв з цього приводу в зарубіжній практиці не існує. Таким чином, принцип суттєвості встановлює, що незначні події можуть не

зо

братись до уваги, але будь-яка важлива інформація має бути розкрита повністю.

До суттєвих відносять такі операції, внаслідок яких зміниться фінансове становище підприємства. Інформація вважається суттєвою, якщо неподання її у фінансовій звітності вплине на рішення, які приймають користувачі на її основі. Суттєвість визначається як величиною, так і характером статті, не наданої у звітності.

13. Припущення про стабільність валюти (The assumption of the stability of currency)

З літературних джерел або із розповідей старшого покоління можна дізнатися, як дешево обходилася та чи інша річ багато років тому. Це свідчить про те, що купівельна спроможність валюти будь-якої країни світу не стабільна з плином часу. Хоча принцип собівартості передбачає, що активи обліковуються за ціною їх придбання, однак для правильної оцінки бухгалтерської звітності необхідно брати до уваги зміну рівня цін. Існують спеціальні методики коригування інформації, що знаходиться під впливом зміни курсів валют.

Бухгалтерський облік цілком слушно називають мовою бізнесу. В умовах розширення міжнародної інтеграції, співробітництва, політичної відвертості він повинен бути єдиним і зрозумілим, щонайменше для фахівців. Однак через різноманітні причини склалася різна побудова та склад фінансової звітності, різне розуміння її елементів: активів, пасивів, капіталу, доходів і витрат. Викладені міжнародні принципи бухгалтерського обліку допоможуть зрозуміти основи термінології, прийнятої в міжнародній практиці, визначити існуючі розбіжності. Подібно до того, як змінюється розмовна мова, стаючи більш ефективним засобом спілкування між людьми, так само зазнає змін і мова бухгалтерського обліку, щоб бути адекватною потребам бізнесу.

1.4. Міжнародні організації зі стандартизації бухгалтерського обліку і звітності

Сучасний бізнес не має кордонів. Однією із форм ділового спілкування у бізнесі є бухгалтерський облік, продукція якого-— фінансова звітність компаній надається зовнішнім користувачам у багатьох країнах світу. Вона вивчається партнерами, конкурентами, акціонерами, кредиторами. Термінами і поняттями

ЗІ

бухгалтерського обліку оперують менеджери, власники, інвестори, банкіри, юристи, бухгалтери— всі, хто залучений до ділового життя. Разом з тим, фінансові звіти компаній різних країн є однаковими лише на перший погляд. Між ними існують відмінності, обумовлені національними особливостями, розмаїттям соціальних, економічних та юридичних умов. Такі обставини призвели до різного тлумачення основних елементів фінансових звітів — активів, зобов'язань, власного капіталу, доходів та витрат. Виникають проблеми розуміння носіїв фінансової інформації, яка використовується зацікавленими сторонами при прийнятті рішень. Існування відмінностей у методиці ведення бухгалтерського обліку і побудові звітності не тільки перешкоджає комунікації, а й призводить до нерозуміння зарубіжної звітності, її незіставності і, як наслідок, прийняття невірних управлінських рішень.

Ще складнішою є проблема національних аудиторських стандартів. Завдання аудиторів — засвідчити надійність і достовірність фінансової інформації, яка надається користувачам. Якщо аудитори різних країн мають різну професійну підготовку і використовують різні стандарти, то й надійність фінансової звітності, підтвердженої аудиторами різних країн, буде неоднаковою.

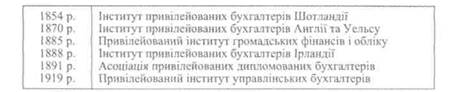

Проблеми, пов'язані з наслідками поданої інформації про фінансовий стан та результати діяльності підприємств фахівці розвинених на той час країн почали розуміти ще у XIX столітті. Це призвело до створення професійних об'єднань бухгалтерів, перші з яких з'явилися у Великобританії (табл. 1.2).

Таблиця 1.2

ПРОФЕСІЙНІ ОРГАНІЗАЦІЇ ВЕЛИКОБРИТАНІЇ

Професійні організації самі почали визначати кваліфікаційні вимоги, правила підготовки та атестації дипломованих бухгалтерів, розробляти та затверджувати норми і правила бухгалтерської діяльності, кодекс професійної етики. Так бухгалтерська професія стала незалежною і саморегульованою. За участю британських бухгалтерів була створена перша професійна організація США. Згодом американські організації зайняли провідне місце в світовій обліковій практиці (табл. ] .3).

Таблиця 1.3

ПРОФЕСІЙНІ ОРГАНІЗАЦІЇ США ТА ЇХ ВПЛИВ НА СТАНОВЛЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Створена перша Американська асоціацій громадських бухгалтерів^ її друкований орган «Journal of Accountancy».

З самого початку передбачалося, що об'єктом діяльності нової організації будуть облікові стандарти. В 1917 р. організація була реформована в Американський інститут бухгалтерів (American Institute of Accountants — AIA).

Асоціація рекомендувала відображати статті балансу у порядку зменшення ліквідності і визначила переваги кредиторів як користувачів фінансової звітності.

В різних штатах з'явились незалежні товариства. Серед них бухгалтерів (Certified Public Accountants — СРА).

організація Сертифікованих громадських

Нью-Йоркська фондова біржа запросила згоди всіх компаній, які звертались за внесенням с реестр, на публікацію річних звітів про фінансовий стан та оперативні результати.

Комітет Асоціації громадських бухгалтерів прийняв рішення сформулювати визначення облікових термінів з метою надання їм однорідності.

Заснована Американська асоціація викладачів університетів з бухгалтерського обліку в 1935 р. змінила назву на Американську бухгалтерську асоціацію (American Association of Accountants — AAA). Ця організація видас монографії та журнали «Accounting Review», «Accounting Horizons».

Створена Національна асоціація бухгалтерів як організація управлінських бухгалтерів. У 1972 р. нею був заснований Інститут управлінського обліку (Institute of Management Accounting — IMA), який надає спеціальну освіту і підтверджує кваліфікацію видачею сертифікату фахівця з управлінського обліку і видає журнал «Management Accounting».

Закінчення табл. 1.3

Закінчення табл. 1.3

крах Нью-Йоркснсої фондової біржі початок великої економічної кризи. Акціонери втратили 15 мчрд. тол, Прокотилася хвиля самогубств. Приватні капіталовкладення знизились на 90%, виробництво скоротилось М 56 %, окривались підприємства, зростало безробіття. Доходна частина державного бюджету не виконувалась, як наслідок — не виплачувалась заробітна платня вчителям та міським службовцям. В середині 1933 р. були закриті всі банки Америки.

Закони про щииі папери ставили за мету подолати наслідки браку надійної фінансової інформації, що при «сло до краху фондової біржі. Висувалась вимога (на 89 років пізніше аналогічної постанови в Британії) до всіх компаній, бажаючих бути зареєстрованими на фондовій біржі, подавати фінансову звітність, завірену висновком аудиторів, що мають відповідну кваліфікацію. Компанії також мають до початку продажу акцій в спеціальних проспектах надавати іншу адекватну і зрозумілу інформацію, яка б допомагала інвесторам визначити дійсну цінність своїх вкладень.

конгресом СІП А для кплення в життя законів про цінні папери 1933—1934 рр. Створена Комісія з цінних паперів та біржових операцій (Securities and Exchange Commission - SEC). Першочерговим завданням Комісії с захист інвесторів від можливих фінансових втрат внаслідок подання їм неповної або недостовірної інформації. SEC у своїх вимогах дотримується стандартів, умовностей та процедур, прийнятих в обліку, публікує інструкції щодо складання фінансових звітів.

Прийнято рішення, що Комісія (SEC) буде оприлюднювати лише ту фінансову звітність, яка підготовлена у відповідності з обліковими принципами. Право розробки цих принципів було визнано за професійними організаціями.

Дві провідні професійні організації об'єднались під назвою «Американський інститут бухгалтерів» (АГА).

Назва була змінена на Американський інститут сертифікованих громадських бухгалтерів (American Institute of Cemifiecl Public Accountants ■-- AICPA). AICPA найвпливовіша професійна організація. Здійснкх підвищення професійної кваліфікації, видавничу діяльність, розробку та розповсюдження облікових та аудиторських стандартів.

Створена Рада з питань стандартів фінансового обліку (Financial Accounting Standards Board — FASB), призначення якої полягає в розробці і поліпшенні стандартів фінансового обліку та звітності з метою підзишення корисності та надійності фінансової інформації.

До складу FASB входять сім постійних членів, які мають змішану освітню підготовку і великий досвід роботи в бізнесі, промисловості, практичному бухгалтерському обліку або в його викладанні.

Професійні організації зробили суттєвий внесок в розвиток теорії та практики обліку. Оскільки облік визначає та передає фінансову інформацію стосовно кожного підприємства, він взаємодіє майже з усіма аспектами середовища — соціальним, економічним та політичним і має відповідні наслідки. Швидке розповсюдження корпоративної власності зумовило нові вимоги до фінансової інформації, головними користувачами якої стали акціонери — особи, що приймають рішення на підставі поданої фінансової інформації. Зросло значення поняття прибутку та звітності, що його відображає. З'явилася потреба в більш детальній корисній інформації, яка б допомагала користувачам приймати обґрунтовані рішення. Щоб бути корисною в процесі прийняття рішень, інформація має заслуговувати на довіру, відповідати певним правилам. Розробкою цих правил, умовностей обліку, його концепцій, принципів і стандартів зайнялися фахівці, які об'єднались в професійні організації. Чимало процедур та умовностей обліку, започаткованих першими професійними організаціями, застосовуються і сьогодні в багатьох країнах світу.

В середині XX ст. у зв'язку з розвитком міжнародних економічних відносин, спеціалізацією та кооперацією виробництва, створенням транснаціональних корпорацій назріла проблема неузгодженості облікових та аудиторських стандартів. У цей час було зроблено перші кроки у напрямку досягнення гармонізації бухгалтерської практики. Так, у 1966 році сформувалася Міжнародна дослідницька група бухгалтерів, до якої увійшли фахівці Американського Інституту сертифікованих громадських бухгалтерів, а також аналогічних інститутів Великобританії та Канади. Група випустила звіт, в якому дала порівняння практики ведення обліку у цих країнах. Але найкращим засобом для прийняття спільних рішень з бухгалтерських проблем різних країн було створення Комітету з Міжнародних стандартів бухгалтерського обліку і Міжнародної федерації бухгалтерів.

Комітет з Міжнародних стандартів бухгалтерського обліку(КМСБО — International Accounting Standards Committee— IASC) був створений у 1973 році провідними професійними бухгалтерськими організаціями Австралії, Канади, Франції, Німеччини, Японії, Мексики, Нідерландів, Великобританії, Ірландії та США.

КМСБО фінансується професійними бухгалтерськими організаціями, що входять до складу його правління, МФБ, а також за рахунок внесків від багатонаціональних компаній, фінансових установ, бухгалтерських фірм та інших організацій.

Vі

У 1976 році Комітет об'єднував шість організацій з 23 членами, половина з яких була делегована Інститутом присяжних бухгалтерів Англії та Уельсу. З 1983 по 2000 рік членами КМСБО були всі фахові організації бухгалтерів, що входили до складу Міжнародної федерації бухгалтерів — усього 143 члени зі 104 країн світу, які представляли понад 2 млн бухгалтерів.

У травні 2000 році був прийнятий новий статутний, згідно з яким індивідуальне членство було скасоване, а Комітет перейменований на Раду з МСБО.

Основні завдання Комітету з Міжнародних стандартів бухгалтерського обліку (відтепер Ради з МСБО) полягають у розробці іа потребу суспільства бухгалтерських стандартів, яких необхід-ю дотримуватися при складанні фінансових звітів; сприяти роз-іовсюдженню їх у всьому світі; проводити роботу із удоскона-гення та гармонізації бухгалтерського обліку. ■ Міжнародний комітет з бухгалтерських стандартів здійснив ни-ку проектів, спрямованих на досягнення зіставності фінансових вітів у всьому світі, оприлюднив 41 стандарт (табл. 1.4 та 1.5), що хоплює методологію і принципи організації бухгалтерського об-tey та процедури, пов'язані з поданням фінансових звітів. J У 1981 p. Рада КМСБО створила міжнародну Консультатив-у групу,яка об'єднує представників міжнародних організа-ій — розробників і користувачів фінансових звітів, а також представників фондових бірж та організацій, що регулюють обіг цінних паперів. До складу групи також увійшли представники бо спостерігачі з агенцій розвитку, органів розробки стандартів по міжурядових організацій. На сьогодні момент членами Консу-льтативної групи є: — Базельський комітет з банківського нагляду;

— Підрозділ ООН з транснаціональних корпорацій та інвес-

цій;

1 — Європейська комісія;

— Міжнародна актуарна асоціація;

— Міжнародна асоціація страхових інспекторів;

— Міжнародна асоціація адвокатів;

— Міжнародна асоціація з бухгалтерської освіти та дослі-ень;

— Міжнародна організація комісій з цінних паперів;

— Міжнародна конфедерація вільних профспілок та Міжна-

(на конфедерація праці;

— Міжнародна торгова палата;

— Міжнародна федерація фондових ринків;

— Міжнародна фінансова корпорація;

— Міжнародний комітет зі стандартів оцінки;

— Міжнародні банківські асоціації;

— Організація з економічного співробітництва та розвитку;

— Світовий банк;

— Федерація банкірів Європейського Союзу. Консультативна група періодично проводить свої засідання

для обговорення з Радою технічних питань стосовно проектів КМСБО, робочої програми комітету та його стратегії. Ця група відіграє важливу роль у процесі розробки комітетом Міжнародних стандартів бухгалтерського обліку та прийнятті розроблених стандартів.

У 1995 році КМСБО створив Міжнародну дорадчу раду— орган високого рівня, до складу якого входять провідні представники бухгалтерської професії, бізнесу, користувачі фінансової звітності, які обіймають керівні посади. Завданням Дорадчої ради є сприяння прийняттю Міжнародних стандартів бухгалтерського обліку та підвищення авторитету діяльності КМСБО шляхом:

а) перегляду та надання коментарів стосовно стратегії і планів

Ради для задоволення потреб тих країн, представники яких обра

ні до КМСБО;

б) підготовки річних звітів щодо ефективності діяльності Ради

у досягненні її цілей і дотриманні належних процедур;

в) сприяння участі в роботі комітету і прийняття роботи

КМСБО представниками бухгалтерської професії, діловою спіль

нотою, користувачами фінансових звітів та іншими зацікавлени

ми сторонами;

г) пошуку і забезпечення фінансування діяльності КМСБО та

ким чином, щоб воно не обмежувало незалежність КМСБО;

д) розгляду бюджетів та фінансових звітів КМСБО.

Дорадча рада забезпечує дотримання незалежності та

об' єктивності у прийнятті технічних рішень щодо Міжнародних стандартів бухгалтерського обліку.

Діяльність Ради підтримує невеликий штат постійних представників, очолюваний Генеральним секретарем, з офісом у Лондоні. До складу технічного штату та інших менеджерів проекту нині входять представники Бермудів, Великобританії, Данії, Канади, Японії та США. Нещодавно до складу технічного штату та консультантів проектів увійшли представники Китаю, Німеччини, Нової Зеландії, Малайзії, Південної Африки та Франції.

Іншою авторитетною міжнародною організацією є Міжнародна федерація бухгалтерів(International Federation of Accoun-

tants— IFA), створена в 1977 році у Мюнхені на XI Міжнародному конгресі бухгалтерів. Сферою діяльності цієї організації є розробка етичного, освітнього та аудиторського напрямів у бухгалтерському обліку. У складі Федерації діють: Комітет з узагальнення аудиторської практики та Комітети з професійної під вимог щодо аудиту, управлінського обліку, освіти та професійної етики. Кожні п'ять років скликається Міжнародний конгрес бух-гшітерів, щоб на ньому фахівці з усього світу мали можливість обговорити прогрес у досягненні поставленої мети.

У зв'язку з розширенням впливу транснаціональних корпорацій на світову економіку зацікавленість проблемами обліку і звітності виявляє Організація Об'єднаних Націй.Міжурядова робоча група експертів з міжнародних стандартів обліку і звітності, створена при ній у 1982 році, періодично випускає рекомендації зі стандартизації звітності транснаціональних корпорацій.

Отже, до міжнародних організацій, що впливають на становлення та розвиток бухгалтерського обліку на світовому рівні, відносяться:

— Комітет з Міжнародних стандартів бухгалтерського обліку (IASC);

— Міжнародна федерація бухгалтерів (IFА);

— Організація Об'єднаних Націй (ООН);

— Міжурядова робоча група експертів з міжнародних стандартів обліку і звітності ООН (ISAR);

— Комісія з транснаціональних корпорацій ООН (UNCTC);

— Організація економічного співробітництва і розвитку (OECD) та ін.

На регіональному рівні першими почали проводити політику «спільного ринку», спрямовану на поступове усунення всіх обмежень в торгівлі між країнами-учасницями, ліквідацію перешкод для вільного переміщення «осіб, капіталів та послуг», розробку принципів узгодженої економічної політики члени Європейського Економічного Співробітництва(з 1957 p.), згодом, з 1993 року — Європейський Союз(ЄС). Ця організація відіграла значну роль у досягненні зіставності фінансової звітності та розвитку гармонізації і стандартизації бухгалтерського обліку. Склад членів ЄС з моменту створення збільшився з 6 до 15 країн. До складу ЄС входять Бельгія, Данія, Франція, Германія, Греція, Ірландія, Італія, Люксембург, Нідерланди, Португалія, Іспанія, Великобританія, Австрія, Фінляндія та Швеція.

Удосконаленням методології обліку в Європі займається також Федерація європейських бухгалтерів-експертів(FEE), федерація виникла у 1986 році в результаті злиття Європейського союзу бухгалтерів-експертів у галузі обліку, яка з 1951 року займалася стандартизацією європейського обліку та дослідницької групи бухгалтерів-експертів, що вивчала бухгалтерську практику з 1966 року.

Федерація є провідною професійною організацією в Європі. Головним її завданням є консультування комісій ЄЄ з питань бухгалтерського обліку та оподаткування, а також проведення порівнювального аналізу директив ЄС та МСБО з метою виявлення їх сумісності.

У 1994 році була заснована Європейська федерація бухгалтерів і аудиторів(EFAA) підприємств малого та середнього бізнесу. Метою створення цієї організації є впровадження контролю за якістю професійної діяльності, пов'язаної з консультаціями клієнтів, аудитом або веденням бухгалтерського обліку, що є гарантією додержання встановлених етичних норм та стандартів аудиту.

Африканська рада з бухгалтерського обліку(ААС) була засновані у 1979 році з метою уніфікації методик обліку, удосконалення професійної освіти, обміну професійним досвідом. її членами є урядові організації бухгалтерів африканських країн, а метою діяльності — законодавче узгодження національних бухгалтерських систем, що дісталися у спадок від країн-метрополій, розробка єдиних стандартів бухгалтерського обліку і звітності.

Міжамериканська асоціація бухгалтерів(ІАА) була створена у 1949 році з метою уніфікації бухгалтерської практики упівденноамериканських країнах та організації професійних конференцій. Кожні 2—3 роки за результатами конференцій учасників публікуються науково-методичні матеріали. До складу асоціації входять: Аргентина, Болівія, Бразилія, Венесуела, Гватемала, Гондурас, Домініканська Республіка, Канада, Коста-Ріка, Куба, Колумбія, Мексика, Нікарагуа, Панама, Парагвай, Перу, США, Сальвадор, Уругвай, Чилі, Еквадор.

Конфедерація бухгалтерів країн Азії та Тихого океану(САРА) заснована у 1976 р. До її складу увійшли: Австралія, Бангладеш, Бірма, Канада, Індія, Індонезія, Ліван, Нова Зеландія, Пакистан, Самоа, Сінгапур, США, Таїланд, Філіппіни, Шрі-Ланка та ін. Метою діяльності є регіональна координація бухгалтерського обліку, а в перспективі — гармонізація бухгалтерських стандартів.

Федерація бухгалтерів Швденно-Східної Азії АСЕАН(FA) заснована у 1977 році представниками Індонезії, Малайзії, Сінгапура, Таїланду Філіппін. Крім головного завдання — підвищення статусу бухгалтерської професії, Федерація розглядає питання узгодження національних методик обліку та бухгалтерських стандартів.

До регіональних професійних організацій, що займаються питаннями гармонізації та стандартизації обліку, відносяться також Швденно-Азіатська федерація бухгалтерів(SAFA), Північна федерація бухгалтерів(HFA) та інші.

1.5. Склад та загальна характеристика міжнародних СТАНДАРТІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

і директив Європейського співтовариства (ЄС)

Міжнародні стандарти бухгалтерського обліку є результатом процесу економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних підприємств, реалізації спільних проектів.

Міжнародні стандарти бухгалтерського обліку (МСБО) розроблені з метою уніфікації порядку надання фінансової інформації про підприємства в усьому світі. Вони визначають загальні правила та процедури бухгалтерського обліку й складання фінансової звітності з метою забезпечення користувачів інформацією для прийняття ними економічних рішень. Зобов'язання, взяті членами КМСБО, передбачають, що у разі дотримання МСБО у всіх важливих аспектах цей факт має розкриватися. Там, де місцеві положення вимагають відхилення від МСБО, місцеві члени КМСБО намагаються переконати відповідні органи у доцільності гармонізації з МСБО.

Удосконалення Міжнародних стандартів бухгалтерського обліку є безперервним процесом. Станом на 1 жовтня 2005 року радою Комітету з міжнародних стандартів бухгалтерського обліку оприлюднено сім міжнародних стандартів фінансової звітності (МСФЗ) та 31 — МСБО (табл. 1.4 та 1.5).

У 2001 році, після реорганізації, рада МСБО перейменувала Міжнародні стандарти бухгалтерського обліку (МСБО) у Міжнародні стандарти фінансової звітності (МСФЗ). Перший Міжнародний стандарт фінансової звітності був затверджений 19 червня 2003 року, і він поширюється на фінансову звітність починаючи з

2004 року. Водночас, стандарти, випущені до цього, зберігають свою колишню назву (МСБО) і замінюватимуться на МСФЗ поступово.

Таблиця 1.4

Переглядів: 271