- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

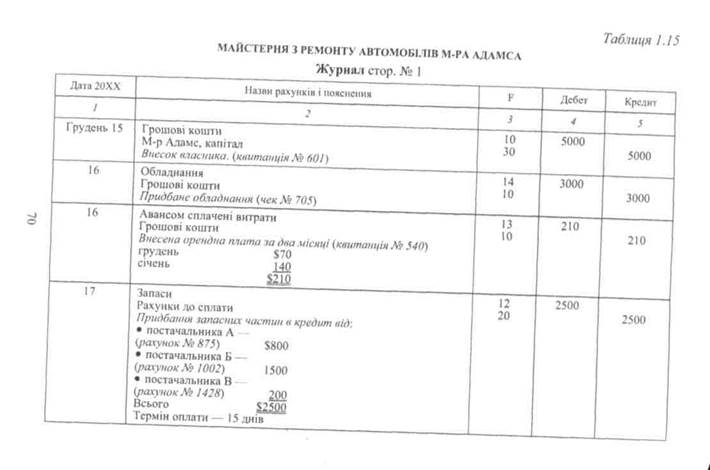

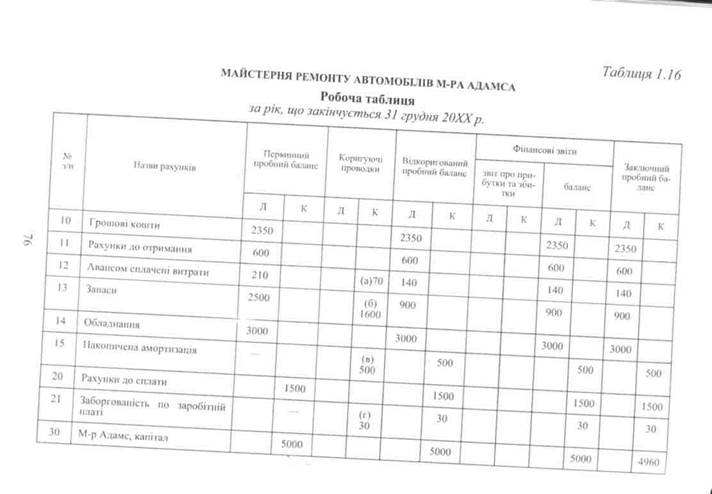

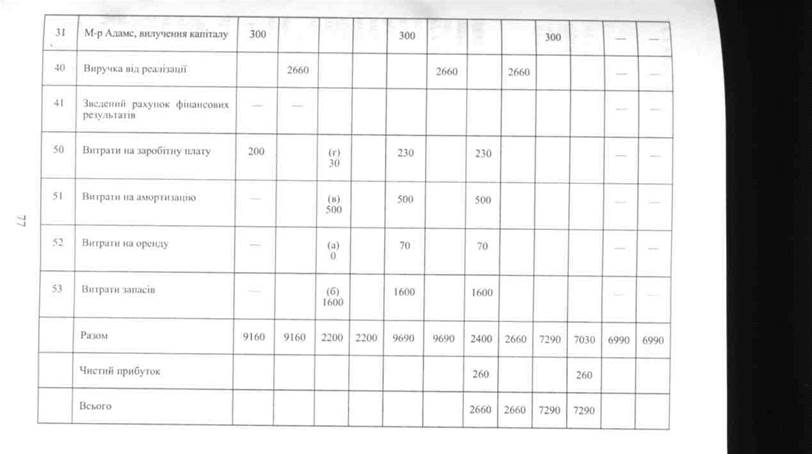

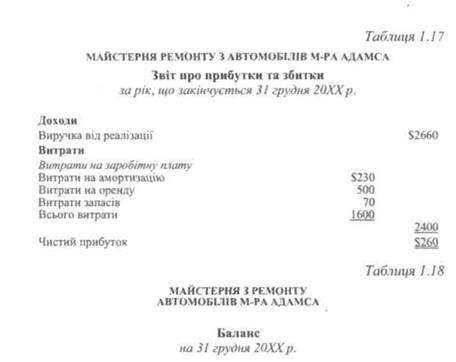

МАЙСТЕРНЯ З РЕМОНТУ АВТОМОБІЛІВ М-РА АДАМСА

Господарські операції з 15 по 31 грудня 20ХХр.

1) 15.12. М-р Адамс відкрив майстерню з ремонту

автомобілів і поклав гроші на рахунок в банк

(квитанція банку № 601) $5000

Аналіз операції

В активі грошові кошти збільшилися на $5000 — дебетується рахунок «Грошові кошти». Рахунок капіталу власника — м-ра Адамса також збільшився — кредитується пасивний рахунок «М-р Адамс, капітал»

2) 16.12. Придбане обладнання для майстерні.

Термін використання — 5 років (Чек№ 705) $3000

3) 16.12. Авансом сплачено за оренду приміщення {квитанція № 540)

за грудень $70

за січень 140

Всього S210

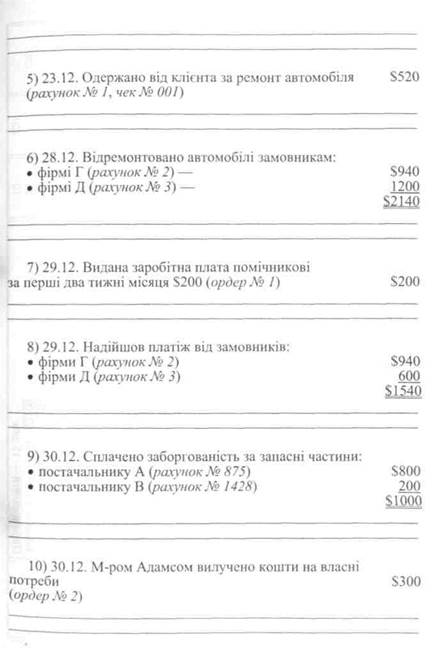

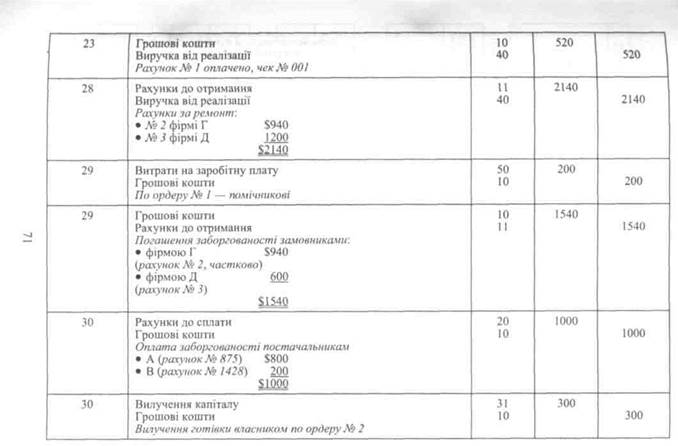

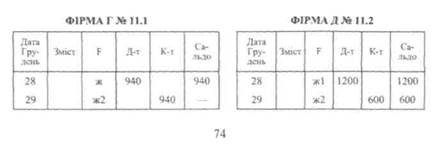

4) 17.12. Придбані запасні частини (термін оплати — 15 днів):

• у постачальника А (рахунок № 875) $800

• у постачальника Б (рахунок № 1002) 1500

• у постачальника В (рахунок № 1428) 200

$2500

|

|

Закінчення табл. 1.

|

Головна книга

Допоміжна книга рахунків до отримання №11

|

|

| Активи | ||

| Поточні активи | ||

| Грошові кошти | S2350 | |

| Рахунки до отримання | ||

| Авансом сплачені витрати | ||

| Запаси | ||

| Всього поточних активів | ||

| Довгострокові активи | ||

| обладнання | ||

| мінус: Накопичена амортизація | (500) | |

| Всього довгострокових активів | ||

| Всього активів | S6490 | |

| Зобов'язання | ||

| Поточні зобов 'язання | ||

| Рахунки до сплати | $1500 | |

| Заборгованість по заробітній платі | зо | |

| Всього короткострокових зобов'язань | ||

| Довгострокові зобов'язання | - | |

| Всього чобов 'ячань | S1530 | |

| Капітал власника | ||

| М-р Адамс, капітал | ||

| Всього зобов'язання і капітал | S6490 |

Таблиця 1.19

МАЙСТЕРНЯ З РЕМОНТУ АВТОМОБІЛІВ М-РА АДАМСА

Звіт про капітал власника

за рік, що закінчується ЗІ грудня 20ХХр.

| S5000 300 S426Q |

М-р Адамс, капітал

плюс: чистий прибуток

Всього

мінус: вилучення капіталу

М-р Адамс, капітал на 31 грудня 20ХХ р

Переглядів: 307