- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

КОНСОЛІДОВАНИЙ ЗВІТ ПРО НЕРОЗПОДІЛЕНИЙ ПРИБУТОК ЗА ХХХХ Р.

ДОЛ.

Цей звіт поєднує Звіт про прибутки та збитки за визначений період з Балансами на початок і кінець періоду. Він складається в такій послідовності. Нерозподілений прибуток на початок періоду записують з початкового Балансу, додають прибуток після оподаткування за період — із Звіту про прибутки та збитки і суми, переведені в резерви. Сума нерозподіленого прибутку на кінець періоду з'явиться в Балансі підприємства на кінець періоду. Вона є прибутком фірми за вирахуванням дивідендів, виплачених акціонерам. Одна із причин існування різниці між основним капіталом і нерозподіленим прибутком полягає в тому, що корпорація юридично не в змозі виплачувати дивіденди у розмірі, що перевищує суму нерозподіленого прибутку. Нерозподілений прибуток повністю залишається в розпорядженні підприємства і використовується ним для подальшого розвитку. Зростання нерозподіленого прибутку є гарантією успішної, прибуткової діяльності в майбутньому.

Загальні вимоги до змісту та порядку подання інформації у Звіті про прибутки та збитки на міжнародному рівні регламентуються МСБО 1 «Подання фінансових звітів». Згідно з цим міжнародним стандартом у Звіті про прибутки та збитки повинна знайти відображення інформація про:

— доходи;

— результати операційної діяльності;

— фінансові витрати;

— частину прибутків і збитків асоційованих компаній та спільних підприємств, яка обліковується за методом участі у капіталі;

— податкові витрати;

— прибутки та збитки від звичайної діяльності;

— екстраординарні статті;

— частку меншості;

— чистий прибуток або збиток за період.

Крім того, передбачається подання додаткової інформації у випадку, якщо цього вимагає будь-який Міжнародний стандарт бухгалтерського обліку або якщо це необхідно для достовірного відображення фінансових результатів діяльності підприємства.

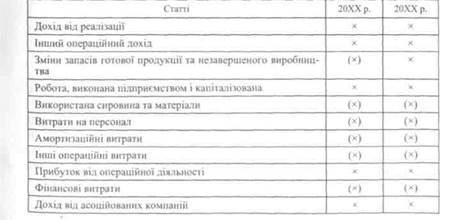

МСБО 1 «Подання фінансових звітів» пропонується два способи подання у Звіті про прибутки та збитки інформації про витрати залежно від потреб аналізу витрат із застосуванням двох альтернативних класифікацій: перша класифікація базується на характері витрат, друга — на функції витрат на підприємстві.

При застосуванні першого способу, який називають методом характеру витрат, у Звіті про прибутки та збитки витрати об'єднуються лише за характером (наприклад, витрати матеріалів, витрати на амортизацію, витрати на оплату праці та ін.) і не перерозподіляються згідно з їх функціями на підприємстві. За цієї умови Звіт про прибутки та збитки пропонується складати за формою, наведеною у Додатку до МСБО 1 «Подання фінансових звітів» (табл. 2.9).

Таблиця 2.9

|

Переглядів: 536