- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Україна посіла перше місце в світі за кількістю сплачуваних податків

СХЕМА!!!!!!!!!!!!!!!!!!!!!!!

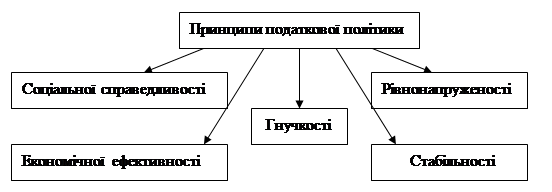

Рис.1.3.1. Принципи податкової політики.

Основними принципами податкової політики є соціальна справедливість, рівнонапруженість, економічна ефективність, стабільність та гнучкість. Принцип соціальної справедливості означає, що держава встановлює таку систему оподаткування, яка враховує всі фактори діяльності юридичних і фізичних осіб - доходи і споживання, майно і приріст грошового капіталу, ресурсну забезпеченість, віддачу вкладених коштів та ін. З принципом соціальної справедливості щільно пов'язаний принцип рівнонапруженості. Рівнонапруженість означає, що зобов'язання перед бюджетом установлюються для всіх платників згідно з їхніми можливостями і результатами діяльності. Саме поєднання потенційних можливостей і досягнутих результатів може забезпечити рівнонапруженість. Якщо податкова політика виходить тільки з підсумків діяльності, то вона не враховує потенційні можливості платника. Якщо ж податкова політика відштовхується від потенціалу, то вона ігнорує різні результати його реалізації, на які впливає безліч факторів як об'єктивного, так і суб'єктивного характеру. Принцип економічної ефективності відображає фіскальну функцію податків та полягає в ефективності стягнення самих податків. Ця ефективність передбачає: забезпечення повноти і своєчасності сплати податків, максимальне виключення можливості ухилення від податків, мінімальність витрат пов'язаних з обліком платників і збиранням податків, порівняно з надходженнями від цих податків. Немає сенсу встановлювати такі податки, які надто складно мобілізувати в бюджет, або такі, стягнення яких потребує значних витрат. Принцип стабільності означає, що податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтирів у розвитку суспільства, змінюватись поступово, еволюційним шляхом. Стабільність податкової політики дає змогу всім суб'єктам фінансових відносин мати сталі інтереси і виходячи з них вести перспективну фінансову політику. Необхідність своєчасного реагування на зміни в соціально-економічному житті суспільства визначає принцип гнучкості. Причому гнучкість податкової політики забезпечується насамперед через поступову зміну податкової системи. Така податкова політика і легше сприймається населенням, і приносить більше користі.

Тому суть основних принципів податкової політики полягає у наступному:

1. Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку, тобто рівня його доходів. Оскільки можливості різних фізичних і юридичних осіб неоднакові, в ідеалі у них мають бути встановлені диференційовані податкові ставки

2. Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу неприпустиме.

3. Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати сумнівів у платника податків в неминучості платежу. Система штрафів, санкцій і громадська думка в країні повинні бути сформовані таким чином, щоб несплата або невчасна сплата податків були ще менш вигідні платникові, ніж вчасне і чесне виконання зобов’язань перед бюджетом.

4. Система і процедура сплати податків повинні бути простими, зрозумілими і зручними для платників податків і податкової адміністрації. Це означає, що оподаткування повинно проводитись з мінімальними адміністративними витратами, а законодавчі акти по податках і податкових платежах повинні бути прості і зрозумілі як для податкоплатників, так і для контролюючих органів.

5. Податкова система має бути гнучкою і такою, що швидко адаптується до мінливих економічних і суспільно-політичних потреб. Один з важливих аспектів цього положення — практика застосування різних пільг. Не можна “безоглядно” і “безсистемно” їх роздавати.

6. Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути ефективним інструментом державного регулювання економічної політики.

1.4. Податкове регулювання ринку.

Формуючи свою податкову політику, держава шляхом збільшення або скорочення державної маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаданню господарської актив¬ності, створенню сприятливої кон'юнктури на ринку, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Використо¬вуючи ті чи інші податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, пропорції у розвитку продуктивних сил. Організація оподаткування справляє значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави. Із проголошенням незалежності Україна стала на шлях самостійного розвитку з метою побудови ефективної соціально орієнтованої ринкової економіки. Це був період становлення податкової системи, в основу якої покладено класичну схему податків, характерну і для країн з розвинутою ринковою економікою. Застосування такої класичної системи в умовах перехідного періоду України призвело до виникнення низки суттєвих проблем:

— збільшується кількість збиткових підприємств;

— зростає безробіття;

—ускладнюється соціально — економічна ситуація в І країні.

Зумовлюється це тим що акцент у податковій політиці зроблено на фіскальній функції, а її регулююча та стимулююча роль фактично зведена нанівець. Тому проблема побудови ефективної податкової системи залишилась однією з найактуальніших у процесі ста¬новлення ринкових відносин і закладання підвалин для економічного зростання України. Податкова політика направлена на вирішення постав¬лених перед суспільством завдань, серед яких виділяють довгострокові і короткострокові. Перед урядами розви¬нутих країн постають такі довгострокові цілі: еконо¬мічне зростання, максимальний рівень зайнятості і благополуччя населення. Короткостроковими цілями відносно податкової політики можуть бути поповнення державного бюджету, його збалансованість на певному рівні відносно до внутрішнього валового продукту, стиму¬лювання інвестиційної діяльності. Важливою характеристикою податкової політики держави є рівень податкового навантаження (тиску) на платника податків. Для його вимірювання вико-ристовують декілька показників.

Так, на макрорівні податковий тиск визначає частка податкових поступлень в бюджет у ВВП (П) [10]:

П = ПБ / ВВП х100%, де ПБ — податкові поступлення в бюджет; ВВП — валовий внутрішній продукт.

При характеристиці податкового навантаження на підприємстві можна використовувати такі показники:

— частку податкових виплат підприємства (П2) в загаль¬ній сумі прибутку: П2=ПВ/ П х100%,де ПВ-податкові виплати підприємства; П -прибуток підприємства.

— частку податкових виплат підприємства (ПЗ) в обсязі реалізації: ПЗ= ПВ/ Ог х100%,

де Ог — обсяг реалізації підприємства [10].

Іншими словами, податкове навантаження показує, яка частина виробленого суспільством продукту пере¬розподіляється через бюджет. Податкове навантаження в країнах-членах Організації економічної співдружності і розвитку коливається від 52% в Швеції до 30% в США і Туреччині. В основній групі країн воно складає 40-45%. Спостерігається тен¬денція до збільшення податкового тиску, що пояснюється інтеграційними процесами в Європі, які передбачають вирівнювання умов господарювання, в тому числі опо¬даткування.

Сьогодні в Україні альтернативи суттєвому зниженню податкового тягаря немає. На шляху реалізації такої політики стоять наступні проблеми:

— наявність значного державного боргу, що включає зов¬нішній, внутрішній борг та рівень кредиторської заборго¬ваності бюджетних установ;

— дефіцит бюджету, який сьогодні набув латентного характеру;

— великі обсяги загальнодержавного споживання, здійсни¬ти значні обмеження якого у короткостроковий період не вдасться.

Крім того економічне зростання не обов'язково відбувається в умовах знижен¬ня податкового навантаження. В умовах неконкурентоспроможної економіки та відсутності механізмів її створення зниження податкового тягаря — надзвичайно обмежений метод короткої дії, що не дає довгострокових результатів. Слід також враховувати масштаби збитковості, а для збиткових підприємств будь-яка ставка щ оподаткування є високою.

Однією з основ макроекономічної політики будь-якої країни є податкова політика, яка має здатність впливати на сукупний попит. Рішення уряду підвищити процентні ставки призводить до скорочення витрат приватного сек¬тора на інвестиції. Падіння рівня інвестиційних витрат веде до того, що податкова політика може скоротити норму накопичення. Ріст державних видатків підвищує сукупний попит і призводить до того, що набирає силу тенденція до збільшення виробництва. Однак ріст виробництва підвищує процентну ставку на ринках активів і тим самим пом'якшує вплив податко¬вої політики на виробництво. При аналізі податкової політики країни, велику увагу приділяють структурі оподаткування. В країнах з низь¬кими доходами структура оподаткування виглядає на¬ступним чином:

1) більшу частину поступлень складають податки на вітчиз¬няні товари і зовнішньо — торгівельні операції, які в сукупності складають близько 70% всіх податкових по¬ступлень, причому частка лише імпортного мита складає більше 40%;

2) внутрішні прибуткові податки не є значними (більше 25% податкових поступлень), причому юридичні особи оподатковуються в більшій мірі ніж фізичні. Це пов'я¬зано зі зручністю використання великих компаній в якості джерел доходів, а також з адміністративними труднощами в організації оподаткуван¬ня ефективним прибутковим податком приватних осіб.

2. Особливості сучасної податкової політики України.

Бізнес-середовище в Україні оцінюється як найгірше серед постсоціалістичних країн Європи. Відповідно рейтингу Світового банку «Doing Business» (легкість бізнесу) в 2011 році Україна займала 142 позицію серед 183 країн світу, поступаючись таким країнам, як Польща (72), Росія (120), Угорщина (47), Чехія (74). Порівняно з 2006 роком Україна втратила 14 позицій у цьому рейтингу, що свідчить про погіршення умов ведення бізнесу у країні. Україні не вдалося посилити свої позиції у світових рейтингах у частині конкурентоспроможності економіки та якості середовища. Для усунення негативних тенденцій в Україні потрібно переглянути концептуальні засади економічної політики на принципово іншій, ліберально-демократичній основі.

Податкова система покликана забезпечити суспільству якнайбільші доходи і справедливий їх розподіл ціною певної втрати ефективності. Тому оптимальною структурою податків можна вважати ту, за якої максимізується суспільний добробут, а вибір між справедливістю та ефективністю якнайкраще відповідає сподіванням суспільства.

Зокрема, в Італії запроваджується податок на банки й мінімальні ціни на сигарети. Португалія на 2,5 % підвищує ставку податку на прибуток підприємств, на 1 % – ПДВ, на 1,5 % – податку з доходів фізичних осіб. У Великій Британії ставка ПДВ підвищується з 15 до 20 %, податку на приріст капітальної вартості з 18 до 28 %, планується також запровадити податок на банки. Крім того у багатьох країнах доходи державного бюджету поповняться за рахунок приватизації, тобто в частині логіки боротьби із кризою в Європі, на відміну від України, збільшиться податкове навантаження і зменшиться соціальний захист, тривають пошуки дохідно-витратного балансу фінансового стану держав.

Кодексом передбачено зменшення ставки податку на прибуток. Основна ставка податку визначена на рівні 16 %.. За податковими зобов’язаннями, що виникли з 1 січня 2011 року до 31 грудня 2013 року включно – ставка податку на додану вартість становитиме 20 %; з 1 січня 2014 року – 17 %.

Ставка податку на доходи фізичних осіб збільшиться до 17 %, але не для всіх. Для тих, чий місячний заробіток більший за десятикратний розмір мінімальної заробітної плати, встановленої на 1 січня звітного року, із суми перевищення вказаного розміру доведеться платити податок за ставкою 17 %. Таким чином, якщо заробіток не перевищує 10-ти кратний розмір мінімальної заробітної плати, ставка податку складатиме 15 %.

МАРАЗМИ ОПОДАТКУВАННЯ:

Незважаючи на Податковий кодекс згідно з інформацією Світового банку, за підсумками 2011 року Україна посіла перше місце в світі за кількістю сплачуваних податків. Не за сумою податків, а саме за кількістю. Світовий банк підрахував, що український бізнес у тій або іншій формі виплачує 135 різних податків. Це абсолютний світовий рекорд. Друге місце в цьому рейтингу зайняла Румунія - 113. Ямайка на третьому місці - 72 податки.

Водночас в Гонконзі стягуються всього три податки, в Грузії, Швеції, Норвегії - чотири податки, в Сінгапурі - п'ять податків, а у Франції всього сім податків. У Великобританії, Чехії, Нідерландах, Португалії, Іспанії, Фінляндії - по вісім податків. У США - 11.

Вочевидь, що мова йде про явні та приховані податки - державне мито, єдиний збір на митниці, збір на розвиток виноградарства, садівництва і хмелярства, єдиний соціальний внесок, понсійні збори, судовий збір, плата за ліцензії, дозволи, витяги, довідки тощо.

Скльки податків в Податковому кодексі? Податковим кодексом запроваджено 18 державних та 5 місцевих податків та зборів, а до 2015 року буде скасовано один державний та два місцевих збори, таким чином кількість державних місцевих платежів складе 17 та 3 відповідно.

Україна, вочевидь, також є світовим лідером за кількістю контролюючих органів над бізнесом.

Читайте також:

- I. Україна з найдавніших часів до початку XX ст.

- Автоматизоване робоче місце метролога

- Автономна Республіка Крим, регіональні та місцеві органи державної влади.

- Адміністрування податків

- Адміністрування податків і зборів.

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Апеляційні скарги на ухвали місцевого господарського суду

- Арешт коштів на рахунку платника податків здійснюється виключно на підставі рішення суду, шляхом звернення органу державної податкової служби до суду.

- Безумовною є інформація про події, що реально відбуваються у матеріальному світі.

- Біомаса - Кількість живої речовини на одиниці площі чи об'єму місцеперебування в момент спостереження. Визначається сумою біомаси усіх популяцій, що населяють дану екосистему.

- Брокерська фірма, роль і місце в біржовій діяльності

- Буфер обміну — це тимчасове місце зберігання інформації, яку було скопійовано або переміщено з одного місця з метою використання в іншому.

| <== попередня сторінка | | | наступна сторінка ==> |

| Єдиний податок. | | | В Україні планують запровадити (відродити) податок на бездітність |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |