- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Відповідальність за бюджетні правопорушення

У Бюджетному кодексі крім контрольних повноважень окремих органів влади встановлено відповідальність за виявлені бюджетні правопорушення учасникам бюджетного процесу.

Бюджетним правопорушенням визнається недотримання учасником бюджетного процесу встановленого Бюджетним кодексом та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

Бюджетне правопорушення, вчинене розпорядником чи одержувачем бюджетних коштів, може бути підставою для вжиття наступних заходів:

1) призупинення бюджетних асигнувань;

2) зупинення операцій з бюджетними коштами;

3) накладання стягнень.

Призупинення бюджетних асигнувань

Відповідно до статті 117 Бюджетного кодексу Міністерство фінансів України, Державне казначейство України, Державна контрольно-ревізійна служба України, місцеві фінансові органи, голови виконавчих органів міських міст районного значення, селищних та сільських рад, головні розпорядники бюджетних коштів у межах своїх повноважень можуть призупиняти бюджетні асигнування, тобто повноваження на взяття бюджетного зобов'язання, у разі:

- несвоєчасного і неповного подання звітності про виконання

бюджету;

- невиконання вимог щодо бухгалтерського обліку, складан

ня звітності та внутрішнього фінансового контролю за бюджетни

ми коштами і недотримання порядку перерахування цих коштів;

- подання недостовірних звітів та інформації про виконання

бюджету;

- порушення розпорядниками бюджетних коштів вимог щодо

прийняття ними бюджетних зобов'язань;

- нецільового використання бюджетних коштів.

Порядок призупинення бюджетних асигнувань затверджено наказом Міністерства фінансів України № 319 від 15 травня 2002 року, згідно з яким:

1) Рішення про призупинення бюджетних асигнувань у ви

гляді розпорядження (додаток Е) приймає Міністр фінансів Украї

ни на підставі протоколу про бюджетне правопорушення або акта

ревізії та доданих до нього документів.

Розпорядження про зупинення бюджетних асигнувань складається у п'яти примірниках - один оригінал і чотири копії, спрямування яких відображено на рисунку 50.

2) Бюджетні асигнування призупиняються з 1-го числа міся

ця, наступного за датою прийняття розпорядження про призупи

нення бюджетних асигнувань, на термін від одного місяця до

трьох у межах поточного бюджетного періоду в обсязі, що дорів

нює 50 відсоткам асигнувань, затверджених у плані асигнувань

розпорядника бюджетних коштів за скороченою економічною

класифікацією видатків бюджету на цей період, за винятком асиг

нувань на оплату праці (1110), нарахування на заробітну плату

(1120) та трансфертів населенню (1340).

3) Пропозиції щодо призупинення бюджетних асигнувань,

які підписує керівник органу, що встановив бюджетне правопо

рушення, або особа, що його заміщає, повинні містити назву

відповідної бюджетної програми (тимчасової класифікації ви

датків місцевих бюджетів), за якими пропонується призупинити

бюджетні асигнування. Разом з пропозиціями необхідно подати

копію плану асигнувань розпорядника бюджетних коштів, яким

вчинено бюджетне правопорушення, та копії довідок про вне

сення змін до нього.

Відновлення дії бюджетних асигнувань здійснюється у наступному порядку:

1) Розпорядник чи одержувач коштів, якому були призупи

нені бюджетні асигнування, подає відповідному органу інформа

цію про усунення бюджетного правопорушення та копії докумен

тів, що її підтверджують.

2) Міністр фінансів аналізує надану інформацію та приймає

рішення про відновлення дії бюджетних асигнувань, яке оформля-

єтьсяу вигляді розпорядження про відновлення дії бюджетних

асигнувань(додаток Ж).

Розпорядження складається у чотирьох примірниках - один Оригіналі три копії, спрямування яких наведено на рисунку 51.

3) Відповідальний розпорядник на підставі розпорядження вносить зміни до помісячного плану асигнувань з 1 -го числа місяця, наступного за датою прийняття цього розпорядження.

Нецільове використання коштів вважається бюджетним правопорушенням, яке відображається в протоколі або в акті ревізії (перевірки), складеному контролюючим органом. Примірник цього документа разом з довідкою відповідного контролюючого органу щодо бюджетного правопорушення надається Міністерству фінансів (місцевому фінансовому органу).

Нецільовим використаннямбюджетних коштівє витрачання їх на цілі, що не відповідають бюджетним призначенням, установленим Законом України "Про Державний бюджет України" або рішенням про місцевий бюджет, виділеним бюджетним асигнуванням чи кошторису.

У разі встановлення факту нецільового використання бюджетних коштів приймається рішення про зменшення бюджетних призначень та призупинення бюджетних асигнувань в обсязі, що передбачений для зменшення бюджетних призначені.. Зменшення бюджетних призначень головним розпорядникам

бюджетних коштів у разі нецільового використання бюджетних коштів у 2005 році згідно з постановою Кабінету Міністрів України № 47 від 15 січня 2005 року здійснюється у порядку, встановленому постановою Кабінету Міністрів України № 112 від 4 лютого 2004 року.

Зупинення операцій з бюджетними коштами

З метою реалізації статті 120 Бюджетного кодексу України Кабінет Міністрів України прийняв постанову № 1627 від 28 жовтня 2002 року „Про механізм зупинення операцій з бюджетними коштами".

Операції з бюджетними коштами зупиняються у разі виявлення бюджетного правопорушення органами, визначеними у статті 118 Бюджетного кодексу України, а саме: Міністерством фінансів України, Державним казначейством України, органами Державної контрольно-ревізійної служби України, місцевими фінансовими органами, головами виконавчих органів міських міст районного значення, селищних та сільських рад і головними розпорядниками бюджетних коштів у межах своєї компетенції. Крім зупинення операцій з бюджетними коштами до правопорушників можуть застосовуватися адміністративні стягнення з відшкодуванням заподіяної таким правопорушенням матеріальної шкоди в порядку, встановленому законом.

Зупинення операційз бюджетними коштами полягає у зупиненні будь-яких операцій із здійснення платежів з рахунку порушника бюджетного законодавства.

Механізм зупинення операцій з бюджетними коштами визначається Кабінетом Міністрів України. Термін зупинення операцій - до 30 днів.

Порядок зупинення операцій з бюджетними коштами визначений наказом Державного казначейства України № 213 від 18 листопада 2002 року. Цей Порядок застосовується до розпорядників таодержувачів бюджетних коштів у разі виявлення бюджетних правопорушень стосовно недотримання порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

При виявленні правопорушення складається протокол або актревізії, на підставі яких уповноважений орган приймає рішен-

|

ня у формі розпорядження про зупинення операцій з бюджетними коштами (додатки К, Л).

Зупиненню підлягають усі операції з бюджетними коштами на рахунках розпорядників та/або одержувачів бюджетних коштів, за винятком:

- сплати податків і зборів (обов'язкових платежів), інших пла

тежів до бюджетів і державних цільових фондів (у тому числі пе

ні, фінансові санкції);

- виконання рішень органів, яким відповідно до закону надано

право стягнення коштів;

- операцій із здійснення видатків, які передбачені за кодами

економічної класифікації видатків 1110 (у тому числі 1111, 1112,

1113), 1120, 1340 (у тому числі 1341,1342, 1343).

Розпорядження про зупинення операцій з бюджетними коштами складається у чотирьох примірниках, які мають однакову юридичну силу і надсилаються протягом 2 робочих днів з дати його реєстрації уповноваженим органом. Механізм зупинення бюджетних асигнувань правопорушнику розглянуто на рисунку 52.

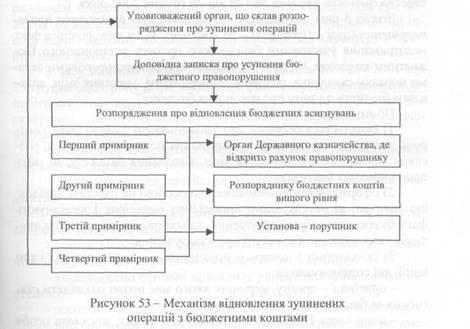

Операції за рахунками розпорядників та/або одержувачів бюджетних коштів відновлюються на підставі розпорядження уповноваженого органу про відновлення операцій з бюджетними коштами (додаток М) після закінчення терміну, зазначеного в розпорядженні про зупинення операцій, або відповідно до стаггі 120 Бюджетного кодексу України (30 днів). Механізм відновлення асигнувань подано на рисунку 53.

Відновлення операцій на рахунках правопорушника органи Державного казначейства здійснюють не пізніше наступного дня з дати одержання відповідного розпорядження, корінець якого не пізніше наступного робочого дня після відновлення операцій з бюджетними коштами направляється до відповідного уповноваженого органу.

Бюджетним правопорушенням визнається також нецільове иикористання бюджетних коштів. Відповідно до законодавства може в цьому випадку прийматися рішення про зупинення операми і і бюджетними коштами.

Порядок накладення стягнення за бюджетні правопорушення визначено статтею 124 Бюджетного кодексу, згідно з якою:

- стягнення за бюджетні правопорушення накладаються за

рішенням Міністра фінансів України, керівника органу Державно

го казначейства України, керівника органу Державної контрольно-

ревізійної служби України, Міністра фінансів Автономної Респуб

ліки Крим, керівника місцевого фінансового органу, голови вико

навчого органу міської міста районного значення, селищної та

сільської ради;

- рішення про накладення стягнення за бюджетне правопорушення приймається вищеназваними особами на підставі протоколу про бюджетне правопорушення або акта ревізії та доданих до нього документів.

Форма, порядок складання та передачі за належністю Протоколу про бюджетне правопорушення встановлено наказом Міністерства фінансів України № 129 від 26 грудня 2002 року.

Згідно з цим документом: ,Лротокол про бюджетне правопорушення (далі - Протокол) - це документ, яким засвідчується факт недотримання учасниками бюджетного процесу установленого Бюджетним кодексом України та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, унесення змін, виконання бюджету чи звіту про виконання бюджету".

Протокол (додаток Н):

1) складається особами, що уповноважені здійснювати конт

роль та проводити перевірки дотримання порядку складання, роз

гляду, затвердження, унесення змін, виконання бюджету чи звіту

про виконання бюджету;

2) оформляється уповноваженою особою на підставі довідок,

що складені за результатами проведених перевірок і засвідчують

факт бюджетного правопорушення, та матеріалів звітності, за ана

лізом яких виявлені бюджетні правопорушення;

3) складається у чотирьох примірниках — один оригінал і три

копії, які спрямовуються:

- оригінал - органу, керівник якого має право накладати стя

гнення за бюджетні правопорушення;

- одна копія Протоколу залишається органу, посадова особа

якого склала Протокол;

- друга копія Протоколу надається керівнику органу, устано

ви, організації, підприємства, де вчинене бюджетне правопору

шення;

- третя копія Протоколу надсилається до відома органу ви

щого рівня учасника бюджетного процесу, де вчинене бюджетне

правопорушення.

У разі складання акта ревізії Протокол не оформляється. Рішення про зупинення операцій з бюджетними коштами може бути оскаржене в порядку, визначеному статтею 125 Бюджетного кодексу України, а саме - в органі, що його виніс, або в суді протягом 10 днів з дня його винесення, якщо інше не передбачено законом.

Особи, винні у порушенні бюджетного законодавства несуть згідно із законодавством України відповідальність:

- цивільну;

- дисциплінарну;

- адміністративну;

- кримінальну.

Бюджетне правопорушення, вчинене розпорядником чи одержувачем бюджетних коштів, може бути підставою для притягнення до відповідальності згідно з законом його керівника чи інших відповідальних посадових осіб, залежно від характеру вчинених ними діянь.

З часу видання Указу Президента України № 1251/2001 від 25 грудня 2001 року „Про зміцнення фінансової дисципліни та запобігання порушень у бюджетній сфері" багато зроблено для створення дійового механізму протидії правопорушенням та зловживанням у бюджетній сфері, а саме:

- розроблені стандарти контролю за використанням бюджет

них коштів, державного та комунального майна;

- впроваджене казначейське обслуговування місцевих бю

джетів;

- встановлені у бюджетних установах уніфіковані та інтегро-

ванікомп'ютерні програми складання звітності;

- кошти Пенсійного фонду консолідовані на єдиному казна

чейському рахунку Державного казначейства України;

- впроваджено основні принципи управління фінансовою си

стемою;

- посилена координація роботи фінансово-фіскальних органів;

- внесено зміни та доповнення до законів України, що регулю-

ютьпитання закупівлі товарів, робіт та послуг за державні кошти та

иг іановлено відповідальність за порушення цього законодавства.

Незважаючи на багаточисельні конкретні дії щодо запобіган-іні правопорушень, фінансова дисципліна учасників бюджетного процесу потребує подальшого зміцнення, а система відповідаль-

| |||

| |||

ності за правопорушення - подальшого вдосконалення. Першим кроком в цьому напрямі має бути прийняття законодавства про державний контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення.

Читайте також:

- IV. Відповідальність сторін

- Адміністративна відповідальність

- Адміністративна відповідальність

- Адміністративна відповідальність

- Адміністративна відповідальність

- Адміністративна відповідальність

- Адміністративна відповідальність за порушення аграрного законодавства

- Адміністративна відповідальність за порушення земельного законодавства

- Адміністративна відповідальність за порушення митних правил

- Адміністративна відповідальність за порушення податкового законодавства.

- Адміністративна відповідальність осіб, винних в порушенні податкового законодавства

- Адміністративна відповідальність та строки адміністративної відповідальності

| <== попередня сторінка | | | наступна сторінка ==> |

| З етап - Оформлення результатів перевірки | | | Порядок взаємодії між органами державного фінансового контролю |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |