- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Дисконтування при застосуванні механізму простого нарахування процентів

При розрахунку майбутньої вартості знаходимо відповідь на питання, наприклад таке: «Скільки грошей буде у Вас через 10 років, якщо сьогодні Ви вкладете 1000 грн під 15 % річних?». Відповідь, ─ при простому нарахуванні FV = 4046 грн. (Перевірте, може не так.)

А якщо Ви хочете знати, скільки треба покласти на депозит сьогодні, щоб досягти запланованої суми у визначену дату в майбутньому. Наприклад, якщо вам потрібно 10 000 $ для того, щоб заплатити за навчання Вашої дитини, у вищому навчальному закладі через десять років, то скільки Ви повинні покласти на банківський депозит зараз? Для того, щоб найти відповідь на це питання, Вам необхідно розрахувати ПРИВЕДЕНУ ВАРТІСТЬцієї майбутньої суми.

Розрахунок приведеної вартості може проводитись з використанням двох видів ставок проценту та двох механізмів нарахування:

─ процентної ставки (простий і складний), та

─ облікової ставки (також, при простому і складному механізмах нарахування процентів).

Отже, існують чотири способи розрахунку приведеної вартості.

Термінологічні визначення цих чотирьох варіантів розрахунків приведеної вартості у кожного українського автора підручника або посібника свої і відрізняються між собою. Така ж термінологічна «самостійність» спостерігається і в текстах російських авторів.

Найпоширенішою назвою розрахунку приведеної вартості є термін ─ дисконтування(як протилежне від компаундінга, від компандування, від нарощення).

_____________Визначення фінансової термінології__

Термін «дисконтування» вживається в декількох розуміннях.

В широкому розумінні, тобто як узагальнення, як категорія, ─ це засіб визначення вартісного показника відносно майбутнього показника на більш ранній момент часу. Такий захід і називають приведенням вартісного показника до певного, зазвичай початкового, моменту часу. Приведення може бути здійснено на будь-який, в тому числі проміжний, момент часу.

У вузькому розумінні «дисконтування» ─ розрахунок приведеної вартості з використанням процентної ставки.

Також, в деяких виданнях, розрахунок приведеної вартості з використанням процентної ставки називається обліком, а процентну ставку, яку використовують в таких розрахунках, іноді називають ставкою дисконтування, або дисконтною ставкою. В цьому випадку терміни «дисконтування» і «облік» є синонімами. Це вносить певну інформаційну плутанину тому, що також (див. підрозділ 3.3) обліком називають розрахунок приведеної вартості з використанням облікової ставки, і вже облікову ставку називають ставкою дисконтування, або дисконтною ставкою.

Необхідно взяти до уваги, що під дисконтуванням у фінансах розуміють зовсім інше, ніж в роздрібній торгівлі. В торгівельній діяльності цей термін означає зниження ціни (знижка) з метою продажу більшої кількості товарів. Нагадуємо, що у широкому розумінні у фінансах цей термін означає розрахунок приведеної вартості грошей, якщо виходити з певної суми грошей у майбутньому. Для того, щоб розрізняти ці два види дисконтування у світі фінансових операцій, розрахунок приведеної вартості має назву, ─ аналіз дисконтованих грошових потоків (discounted cash flow (DCF) analysis), або грошовий потік, приведений до одного моменту часу.

Також, поширеним є розмежування методів розрахунку приведеної вартості в залежності від виду ставок процента за такими термінами:

─ математичне дисконтування, ─ розрахунок приведеної вартості з використанням процентних ставок (тобто, з використанням ставок «нарощення»);

─ банківський (комерційний) облік, ─ розрахунок приведеної вартості з використанням облікових ставок (тобто, з використанням ставок «зменшення»).

В даному посібнику терміни при розрахунку приведеної вартості чітко структуровані за визначенням, тобто мають за наповненням змістовну однозначність. З метою втілення у фінанси термінологічної однозначності будемо додержуватись наступного неоголошеного правила. Якщо вживають термін «дисконтування» без подальших пояснень, то яке ж саме мається на увазі дисконтування? А саме: ─ чи дисконтування (розрахунок приведеної вартості) з використанням процентних ставок, чи дисконтування (розрахунок приведеної вартості) з використанням облікових ставок?

_________НЕОГОЛОШЕНЕ ПРАВИЛО__________

Вживання терміну «дисконтування» без подальшого пояснення, яке саме «дисконтування», означає, що «ДИСКОНТУВАННЯ»─ РОЗРАХУНОК ПРИВЕДЕНОЇ ВАРТОСТІ З ВИКОРИСТАННЯМ ПРОЦЕНТНИХ СТАВОК. А якщо буде ВИКОРИСТАННЯ ОБЛІКОВИХ СТАВОК, то такий розрахунок приведеної вартості будемо називати ОБЛІКОВИМ ДИСКОНТУВАННЯМ.

Дисконтування─ розрахунок приведеної вартості з використанням процентних ставок (тобто, з використанням ставок «нарощення»). Відповідно: просте дисконтування ─ розрахунок приведеної вартості з використанням процентних ставок при застосуванні механізму простого нарахування процентів; складне дисконтування ─ розрахунок приведеної вартості з використанням процентних ставок при застосуванні механізму складного нарахування процентів.

Облікове дисконтування ─ розрахунок приведеної вартості з використанням облікових ставок (тобто, з використанням ставок «зменшення»). Відповідно: просте облікове дисконтування─ розрахунок приведеної вартості з використанням облікових ставок при застосуванні механізму простого нарахування процентів; складне облікове дисконтування─ розрахунок приведеної вартості з використанням облікових ставок при застосуванні механізму складного нарахування процентів.

Про облікове дисконтування докладніше в розділі 4.

Від фінансової термінології повертаємось до теми розрахунку приведеної вартості.

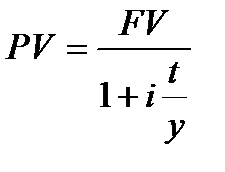

В практиці фінансових розрахунків досить часто зустрічаються з задачею, оберненій нарощенню процентів: по заданій наперед сумі FV, яку треба мати через певний проміжок часу Т, необхідно знайти початкову суму PV. Такий випадок може виникнути, наприклад, при розробці умов контракту, або при купівлі короткострокових зобов’язань (наприклад векселів), оплата яких боржником повинна відбутися в майбутньому.

При простому дисконтуванні,або, що одне і теж, математичному дисконтуванні з використанням простих процентних ставок, використовуємо (див. формулу (2.2)) формулу нарощення з використанням процентної ставки при простому механізмі нарахування процентів і маємо:

(3.1)

(3.1)

Позначки PV, FV, і, n мають такі ж значення, як і в формулі (2.2).

Дріб 1/(1+і·n) називають дисконтним або дисконтуючим множником (discount factor). Назвемо його ─ простий дисконтний множник. Цей множник показує, у скільки разів PV менше від FV і є показником, оберненим множнику нарощення.

Якщо взяти за основу формулу (2.4), то маємо:

. (3.2)

. (3.2)

Якщо взяти за основу формулу (2.5), маємо:

. (3.3)

. (3.3)

Різницю (  ) можемо розглядати не тільки, як нарощення, не тільки як процент, нарахований на PV, а і як дисконт з суми FV. Показник ─ «дисконт з суми FV» при використанні простої процентної ставки наділимо позначкою

) можемо розглядати не тільки, як нарощення, не тільки як процент, нарахований на PV, а і як дисконт з суми FV. Показник ─ «дисконт з суми FV» при використанні простої процентної ставки наділимо позначкою  (Discount of simple interest):

(Discount of simple interest):

= FV ─ PV = FV ─

= FV ─ PV = FV ─  (3.4)

(3.4)

Формула (3.4) має три модифікації свого запису:

=  (3.4.1)

(3.4.1)

(3.4.2)

(3.4.2)

(3.4.3)

(3.4.3)

Формула (3.4) дає можливість розраховувати при простому дисконтуванні дисконт  (простий дисконтний процент) від FV не обчислюючи PV.

(простий дисконтний процент) від FV не обчислюючи PV.

При FV = 1 (1 грн, 1 $, одна грошова одиниця), n = 1 (один рік, або один період нарахування) з формули (3.4) виходить, що:

(3.5)

(3.5)

Таким чином, якщо за майбутню вартість взяти одиницю грошового вимірювання, то дисконтний множник 1/(1+і) є різницею між грошовою одиницею і її процентами за один рік (за один період нарахування).

_Приклад 3.1___________________________________

Читайте також:

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Амортизація. Методи нарахування амортизації.

- Аналіз ступеня вільності механізму. Наведемо визначення механізму, враховуючи нові поняття.

- Ануїтети з безперервним нарахуванням процентів

- Апарат держави. Орган держави. Інститут держави Апарат держави - частина механізму держави.

- Безперервне нарощення та дисконтування

- Бухгалтерський облік номіналу депозиту та нарахування процентів за депозитом

- Вертикальне наведення.Вертикальне наведення виконується за допомогою прицілу, бічного рівня і підйомного механізму.

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Задача 1. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |