- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Загальна характеристика нематеріальних ресурсів та активів

Нематеріальні ресурси - невід'ємна складова потенціалу підприємства, призначена для забезпечення економічної користі протягом тривалого періоду часу, яка не має уречевленої форми.

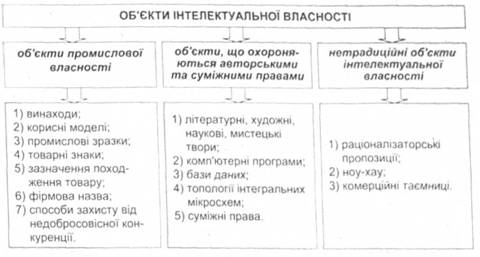

Часто на практиці термін "нематеріальні ресурси" використовують для характеристики сукупності об'єктів інтелектуальної власності.

Інтелектуальна власність - особливий вид власності, який охоплює всі права, що поширюються на літературні, художні, наукові твори, виконавську діяльність акторів, звукозапис, радіо- і телевізійні передачі, винаходи, промислові зразки, знаки для товарів і послуг, фірмові найменування тощо. Інтелектуальна власність поєднує промислову власність, зокрема права на винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, зазначення походження товарів та авторське право, суміжні права, що охоплюють права на літературні, наукові твори, комп'ютерні програми і бази даних тощо. Майнові права на об'єкти інтелектуальної власності, відображені у бухгалтерському обліку підприємства, набувають статусу нематеріальних активів.

82 Оцінка вартості та амортизації нематеріальних активів

Складність вартісної оцінки нематеріальних активів зумовлена:1) різноманітністю об'єктів інтелектуальної власності, кожний з яких за законом має бути оригінальним; 2) різними способами їхньої появи на підприємстві; 3) різними формами їхнього практичного використання на підприємстві; 4) імовірнісним характером отриманих результатів вартісної оцінки.

Використовувані на практиці підходи до оцінки вартості нематеріальних активів орієнтовано переважно на міжнародні стандарти оцінки майна (МСО). Ці стандарти були розроблені Міжнародним комітетом зі стандартів оцінки майна (ТІЛУЯС) і набрали чинності з 1994 р. [80].

Оцінка вартості нематеріальних активів проводиться в певній послідовності і включає такі етапи]:1) обстеження нематеріальних активів; 2) правова експертиза; 3) з'ясування типу вартості, що визначається, і вибір відповідного методу (методів) оцінки вартості; 4) формування інформаційної бази для проведення оцінки; 5) розрахунки вартості нематеріальних активів за вибраними методами; 6) підготовка звіту про оцінку.

На етапі обстеження нематеріальних активів необхідно пересвідчитися в наявності матеріальних носіїв, що є об'єктами обліку. Такими носіями можуть бути письмовий і (або) образотворчий опис, креслення, схеми,образотворчий опис, креслення, схеми, зразки продукції, дискети, вінчестери ЕОМ, аудіо- та відеокасети, СВ-КОМ та інші носії об'єктів інтелектуальної власності.

На етапі правової експертизи необхідно ідентифікувати права на об'єкти інтелектуальної власності, тобто пересвідчитися в наявності документів, що підтверджують законне володіння майновими правами (патенти, свідоцтва, ліцензійні договори, договори замовлення на створення об'єктів інтелектуальної власності, контракти або авторські ліцензійні договори тощо).

На третьому етапі залежно від мети оцінки, правової ситуації, інших факторів необхідно з'ясувати тип вартості, що визначається. У вітчизняній практиці оцінки нематеріальних активів використовуються в основному два типи вартості: інвентарна та ринкова [111]. Інвентарна використовується для інвентаризації, бухгалтерського обліку та постановки майна на баланс підприємства, а ринкова - для визначення розмірів платежів за комерційного використання майна. Методи оцінки вартості визначаються типом вартості, а також тим, для чого таку оцінку призначено і як планується використати її результати.

На четвертому етапі залежно від типу вартості й вибраного методу здійснюється формування відповідної інформаційної бази для проведення оцінки. Перелік необхідної інформації, зокрема, включає [89]: характеристики об'єктів інтелектуальної власності або товарів, виготовлених з використанням таких об'єктів (технічні, споживчі, експлуатаційні та екологічні показники), за необхідності в порівнянні з аналогічними або конкуруючими; джерела отримання прибутків від використання об'єктів інтелектуальної власності (збільшення обсягів реалізації конкретних видів або всієї продукції, виготовленої з використанням об'єктів інтелектуальної власності; підвищення ціни залежно від якості продукції; економія у виробництві за використання об'єктів інтелектуальної власності; виручка від продажу (переуступлення) майнових прав або продажу ліцензій тощо); опис ринку об'єктів інтелектуальної власності (галузі й напрямки застосування об'єктів інтелектуальної власності за функціональними ознаками і (або) способом застосування, географія збуту, місткість ринку збуту тощо); витрати, пов'язані з придбанням прав і використанням об'єктів інтелектуальної власності (на придбання майнових прав; на використання у виробництві й організації випуску товарів, на правову та інші види охорони; на страхування ризиків здійснення проектів із використанням об'єктів інтелектуальної власності тощо); собівартість і ціна одиниці товару з використанням об'єктів інтелектуальної власності; ризики, що пов'язані з придбанням прав і використанням об'єктів інтелектуальної власності; чистий прибуток від використання об'єктів інтелектуальної власності.

Читайте також:

- I. Загальна характеристика політичної та правової думки античної Греції.

- II. ВИРОБНИЧА ХАРАКТЕРИСТИКА ПРОФЕСІЇ

- II. Морфофункціональна характеристика відділів головного мозку

- IV. Загальна оцінка діяльності вчителя

- IV. Загальна схема поточного і підсумкового контролю та оцінювання знань студентів

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- XV. Фінансові результати від первісного визнання та реалізації сільськогосподарської продукції та додаткових біологічних активів

- Аварії на хімічно-небезпечних об’єктах та характеристика зон хімічного зараження.

- Автобіографія. Резюме. Характеристика. Рекомендаційний лист

- Автокореляційна характеристика системи

- АВТОМАТИЗАЦІЯ РОЗВ’ЯЗУВАННЯ КОМПЛЕКСУ ЗАДАЧ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

- Адмін. арешт активів,порука,податкова застава

| <== попередня сторінка | | | наступна сторінка ==> |

| Мотивація праці | | | Управління оборотними активами |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |