- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Зведений синтетичний облік податкового кредиту

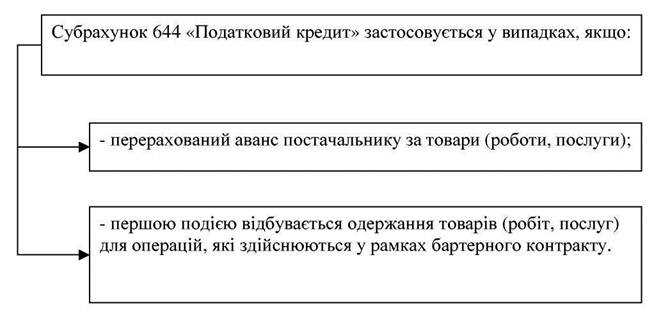

Податковий кредит відбивається за двома рахунками — 641 і 644. Рахунок 644 застосовується для відображення сум ПДВ з отриманих товарів (роботам, послугам), вартість яких відноситься на валові витрати (чи підлягає амортизації), але оплата яких у даному звітному періоді не зроблена, (в умовах «касового» методу обліку) чи при відсутності податкових накладних незалежно від факту оплати (таблиця 17).

| Рисунок 5 - Випадки застосування 644 рахунка |

Випадки застосування рахунку 644 представлені в схемі на рисунку 5.

Таблиця 17 - Бухгалтерський облік податкового кредиту з ПДВ

| Номер операції | Зміст операції | Кореспонденція рахунків | Сума, грн. | |

| Дебет | Кредит | |||

| ПРИДБАННЯ ПРОДУКЦІЇ ЗА ДОГОВОРОМ КУПЛІ - ПРОДАЖУ | ||||

| Перша подія - оприбуткування | ||||

| Оприбутковано продукцію або ТМЦ від постачальника (кредитора) | 20,26 | 631,685 | ||

| Включена до складу податкового кредиту сума ПДВ | 641/ПДВ | 631,685 | ||

| Перша подія-оплата | ||||

| Перерахована передоплата за продукцію або ТМЦ | ||||

| Право на податковий кредит з ПДВ | 641/ПДВ | |||

| Оприбутковано товари або ТМЦ | 20,28 | |||

| Відображені розрахунки з податкового кредиту з ПДВ | ||||

| Залік передоплати | ||||

| БАРТЕРНІ ТОВАРООБМІННІ ОПЕРАЦІЇ 3 ГОТОВОЮ ПРОДУКЦІЄЮ | ||||

| Перша подія - відвантаження | ||||

| Відвантажена готова продукція | ||||

| Нараховані податкові зобов'язання з ПДВ | 641/ПДВ | |||

| Донараховані податкові зобов'язання на суму завищення звичайної ціни над контрактною вартістю | 641/ПДВ | |||

| Оприбутковано продукцію, отриману у рамках бартерного договору | 26,28 | |||

| Включена у склад податкового кредиту сума ПДВ | 641/ПДВ | |||

| Перша подія - отримання | ||||

| Оприбутковані товари, отримані у рамках бартерного контракту | 28,26 | |||

| Відображені розрахунки з податкового кредиту | ||||

| Нараховані податкові зобов'язання з ПДВ | 641/ПДВ | |||

| Відвантажена готова продукція у рамках бартерного контракту | ||||

| Відображені розрахунки з податкового кредиту | ||||

| Включена сума податкового кредиту до суми ПДВ | 641/ПДВ |

Особливості оподаткування ПДВ бартерних операцій:

1 Податкове зобов'язання визнаються за першою з подій (тобто навіть при

одержанні активів) (пп.7.3.4 Закону про ПДВ).

2 Податковий кредит визнається за балансуючою операцією (пп.7.5.3

Закону про ПДВ).

3 Якщо бартер розтягнутий на декілька податкових періодів, податковий

кредит виникає на кожну з частин балансуючої операції і оцінюється в сумі,

пропорційній таким частинам.

4 Оцінка податкових зобов'язань здійснюється виходячи з договірної ціни,

але не нижче звичайної (п.4.2 Закону про ПДВ).

5 Якщо перша подія - одержання активів за бартерним контрактом, то це

знайде відображення у книзі обліку продажу товарів, а не в книзі обліку

придбаних товарів.

6 При здійсненні обміну активами ПДВ завжди справляється за повною

ставкою, незалежно від того, звільнені активи від оподаткування чи

оподатковуються за нульовою ставкою.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- Автоматизовані форми та системи обліку.

- Адміністративна відповідальність за порушення податкового законодавства.

- Адміністративна відповідальність осіб, винних в порушенні податкового законодавства

- Адміністрування податкового боргу

- Акції та їх облік

- Акції та їх облік

- Алгоритм із застосуванням річної облікової ставки d.

- Аналітичний та синтетичний облік ГП

- Аудит на підприємствах з комп’ютеризованим бухгалтерським обліком

| <== попередня сторінка | | | наступна сторінка ==> |

| Зведений аналітичний облік податкового кредиту | | | Звітністьз ПДВ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |