- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз дебіторської і кредиторської заборгованості

Дебіторська і кредиторська заборгованість виникає внаслідок розрахунків підприємства з покупцями, постачальниками, фінансовими органами, підрядчиками, робітниками і службовцями, органами соціального страхування, депонентами та підзвітними особами тощо.

Дебіторська заборгованість – це відволікання з підприємства оборотних засобів, що є причиною фінансових ускладнень. Кредиторська заборгованість – результат напруженого фінансового стану, коли в результаті нестачі необхідних засобів затримується платіж різними організаціями та особами.

Дебіторська заборгованість показана в розділі ІІ балансу за статтями “Дебіторська заборгованість за товари, роботи, послуги” та “Дебіторська заборгованість за розрахунками”.

Аналіз дебіторської заборгованості треба починати з вивчення даних балансу, за якими визначають ступінь збільшення або зменшення їх протягом звітного періоду. Далі визначається невиправдана заборгованість і з’ясовуються причини її виникнення. Необхідно відрізняти допустиму заборгованість від невиправданої. Допустима дебіторська заборгованість – це заборгованість, яка виникла згідно з пред’явленими претензіями, і заборгованість підзвітних осіб. До невиправданої дебіторської заборгованості належать заборгованість конкретних осіб при нестачах, розтратах і крадіжках; заборгованість відділу капітального будівництва внаслідок порушення фінансової дисципліни; нестача і витрати, зумовлені псуванням товарно-матеріальних цінностей, а також уся прострочена заборгованість.

Також необхідно аналізувати заборгованість за окремими покупцями і строками виникнення заборгованості, що дає можливість вживати заходів щодо усунення простроченої заборгованості. Інформація, одержана від такого аналізу, необхідна як для внутрішнього управління, так і для зовнішніх користувачів, оскільки вони хочуть бути обізнаними щодо стану дебіторської заборгованості підприємств-партнерів. Збільшення дебіторської заборгованості призводить до нестійкості фінансового стану підприємства.

На практиці існує кілька показників, які характеризують стан дебіторської заборгованості, а саме:

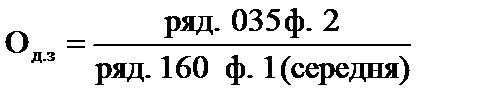

1) Кількість оборотів суми дебіторської заборгованості (Од.з):

,

,

де середня сума дебіторської заборгованості — (ряд. 160 ф. 1 на початок періоду + ряд. 160 ф. 1 на кінець періоду)  2, тобто:

2, тобто:

.

.

Цей показник відображає, скільки разів протягом року обсяги надходжень від реалізації можуть вмістити в собі середній залишок сум дебіторів, а також відображає збільшення або зменшення комерційного кредиту, який надає підприємство. Збільшення показника означає скорочення продажу в кредит, зменшення навпаки означає збільшення обсягів кредиту;

2) Тривалість обороту дебіторської заборгованості (середнього строку оборотності дебіторської заборгованості, ТОДЗ) розраховується за формулою:

,

,

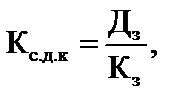

3) Коефіцієнт співвідношення дебіторської і кредиторської заборгованості (Кс.дк):

де Дз – дебіторська заборгованість; Кз – кредиторська заборгованість.

Позитивно оцінюється цей коефіцієнт, коли дебіторська заборгованість більша за кредиторську.

Аналіз кредиторської заборгованості треба починати з виявлення складу і структури кредиторської заборгованості за даними балансу (табл. 7.6). Під час аналізу кредиторської заборгованості треба також визначити допустиму та невиправдану кредиторську заборгованість.

До допустимої кредиторської заборгованості відносять заборгованість постачальникам за акцептовані платіжні вимоги; непрострочену заборгованість до бюджету. До невиправданої кредиторської заборгованості відносять прострочену заборгованість постачальникам; прострочену заборгованість бюджету за податок на прибуток; позички, не погашені в строк, та інші внески.

Таблиця 7.6

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз фінансової стійкості підприємства | | | Аналіз складу і структури кредиторської заборгованості |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |