- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз фінансової стійкості підприємства

Важливим завданням аналізу фінансового стану є дослідження абсолютних показників фінансової стійкості підприємства. Для даного напряму аналізу вирішальне значення має питання про те, які показники відображають сутність стійкості фінансового стану. Відповідь на це одержується передусім із самої побудови балансу, тобто має дотримуватися таке співвідношення:

НА + ОА + ВМП = ВК + ЗНВП + ДЗ + ПЗ + ДМП,

де НА – необоротні активи (основні засоби і вклади); ОА – оборотні активи (запаси, дебіторська заборгованість, грошові засоби та інші активи); ВМП – витрати майбутніх періодів; ВК – джерела власних засобів; ЗНВП – забезпечення наступних витрат і платежів; ДЗ – довгострокові зобов’язання (кредити банків); ПЗ – поточні зобов’язання (короткострокові кредити банків, кредиторська заборгованість, розрахунки, інші пасиви); ДМП – доходи майбутніх періодів.

Найбільш загальними показниками фінансової стійкості є надлишок і нестача джерел засобів для формування оборотних активів, які розраховуються як різниця величин джерел і відповідної величини запасів і витрат. При цьому мається на увазі забезпеченість певними видами джерел (власними, кредитними та іншими позиковими засобами), оскільки достатня сума всіх можливих видів джерел (включаючи короткострокову кредиторську заборгованість та інші пасиви) гарантована тотожністю підсумків активів і пасивів балансу. Загальна величина запасів і витрат підприємства дорівнює підсумку розділу ІІ активу балансу.

Для оцінки джерел формування запасів і витрат використовується кілька показників, що відображають різний ступінь охоплення різних видів джерел.

1. Наявність власних оборотних засобів (ОЗвл) визначається різниця величини джерел власного капіталу та величини необоротних активів:

ОЗвл = Двл.к – Ан,

де ОЗвл – власні оборотні засоби; Двл.к – джерела власного капіталу (розділ І пасиву балансу); Ан – необоротні активи (розділ І активу балансу).

2. Наявність власних і довгострокових зобов’язань джерел формування запасів і витрат (Овл.д) одержується збільшенням попереднього показника на суму довгострокових кредитів і позикових засобів:

ОЗвл.д = (Двл.к + Дк) – Ан,

де Дк – довгострокові зобов’язання.

3. Загальна величина головних джерел формування запасів і витрат (ОЗ) дорівнює сумі попереднього показника та величини короткострокових кредитів і позикових засобів:

ОЗ = (Двл.к + Дк + Ккр) – Ан,

де Ккр – короткострокові кредити і позикові засоби.

Цим трьом показникам джерел формування запасів і витрат відповідають три показники забезпеченості запасів і витрат джерелами їх формування.

1. Надлишок (+) або нестача (–) власних оборотних засобів (  ОЗвл):

ОЗвл):

ОЗвл = ОЗвл – Ао,

де Ао – запаси і витрати.

2. Надлишок (+) або нестача (–) власних і довгострокових зобов’язань джерел формування запасів і витрат ( ОЗвл.д):

ОЗвл.д = ОЗвл.д – Ао.

3. Надлишок (+) або нестача (–) загальної величини головних джерел формування запасів і витрат ( ОЗ):

ОЗ = ОЗ – Ао.

Розрахунки трьох показників забезпеченості запасів і витрат джерелами їх формування дають змогу класифікувати фінансові ситуації за ступенем їх стійкості. Можливе визначення чотирьох типів фінансових ситуацій.

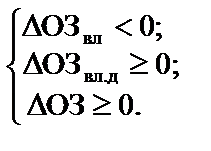

1. Абсолютна стійкість фінансового стану підприємства, що задається такими умовами:

(1,1,1)

(1,1,1)

2. Нормальна стійкість фінансового стану підприємства, яка гарантує його платоспроможність:

(0,1,1)

(0,1,1)

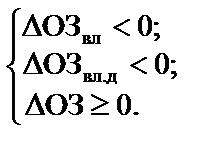

3. Нестійкий фінансовий стан, який пов’язаний з порушенням платоспроможності, за якої ще існує можливість установлення рівноваги за рахунок поповнення джерел власних засобів і збільшення оборотних засобів, а також додаткового залучення довгострокових кредитів і позикових засобів.

(0,0,1)

(0,0,1)

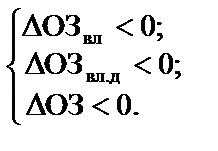

4. Кризовий фінансовий стан, за якого підприємство перебуває на межі банкрутства (грошові кошти, короткострокові фінансові вклади і дебіторська заборгованість підприємства не покривають кредиторської заборгованості):

(0,0,0)

(0,0,0)

Аналіз показників фінансової стійкості безпосередньо пов’язаний із вивченням стану запасів і витрат, які є одними з важливих факторів стійкості фінансового стану. Проте, щоб поглибити аналіз залишків обігових активів, необхідно використати інформацію про запаси й витрати, які відображаються у первинному бухгалтерському обліку. Такий аналіз дає змогу виявити невикористані товарно-матеріальні цінності (залежалі матеріальні цінності), а також наднормативні запаси матеріальних цінностей.

| <== попередня сторінка | | | наступна сторінка ==> |

| Платоспроможність та ліквідність активів підприємства | | | Аналіз дебіторської і кредиторської заборгованості |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |