- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організація роботи органів казначейства з обслуговування місцевих бюджетів за доходами

Казначейське обслуговування місцевих бюджетів за доходами запроваджено в Україні з 1 січня 2002 року і здійснюється системою територіальних органів державної казначейської служби в межах повноважень, які визначені статтями 43 та 78 Бюджетного кодексу. У зв'язку з запровадженням казначейської форми обслуговування місцевих бюджетів суттєво змінено схему обігу коштів у процесі виконання дохідної частини місцевих бюджетів, основним елементом якої стала внутрішня платіжна система казначейства (рис. 10.12).

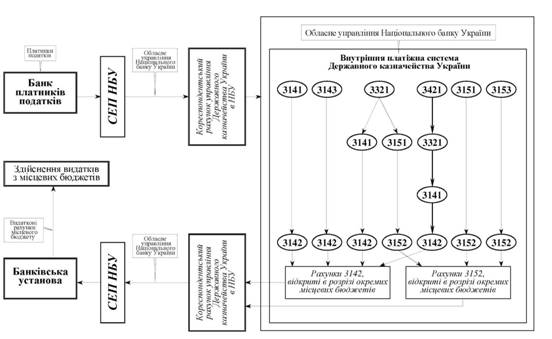

Внаслідок запровадження з 1 січня 2004 року системи повнофункціонального обслуговування місцевих бюджетів органами казначейства, вищевказана схема зазнала суттєвих змін (рис. 10.13). Відтоді більшість операцій з виконання дохідної частини місцевих бюджетів, крім операцій з повернення платникам сум помилково або надміру сплачених платежів, здійснюються в межах внутрішньої платіжної системи казначейства, що суттєво скорочує терміни проходження бюджетних платежів.

Основним нормативним актом, згідно з яким здійснюється казначейське обслуговування місцевих бюджетів за доходами, є Порядок казначейського обслуговування місцевих бюджетів, затверджений наказом Міністерства фінансів України від 23.08.2012р. № 938. Цей документ регламентує організаційні взаємовідносини між органами казначейства, фінансовими органами, платниками податків, зборів та обов'язкових платежів, що належать місцевим бюджетам, у процесі казначейського обслуговування місцевих бюджетів.

Порядок зарахування та перерахування податків, зборів (обов'язкових платежів) до місцевих бюджетів, механізм повернення платникам помилково або надміру зарахованих до бюджетів платежів, принципи розподілу доходів аналогічні схемі, яка застосовується при обслуговуванні державного бюджету за доходами, та охоплює виконання органами казначейства наступних функцій.

- відкриття та обслуговування рахунків для зарахування доходів місцевих бюджетів та інших надходжень;

Рис. 10.12. Схема обігу коштів при казначейському обслуговуванні місцевих бюджетів за доходами (до запровадження системи казначейського обслуговування видатків місцевих бюджетів)

Рис. 10.13. Схема обігу коштів при казначейському обслуговуванні місцевих бюджетів за доходами (після впровадження системи казначейського обслуговування видатків місцевих бюджетів)

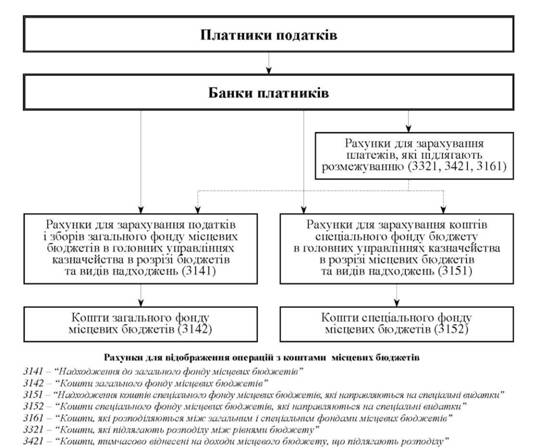

- формування інформації та надання повідомлень про реквізити рахунків для зарахування бюджетних надходжень територіальним органам доходів і зборів; - зараховування коштів на рахунки з обліку надходжень загального та спеціального фондів місцевих бюджетів; - розподіл платежів між рівнями місцевих бюджетів, розподіл інших платежів, що зараховуються до місцевих бюджетів згідно з вимогами Бюджетного кодексу, закону про Державний бюджет України та рішення місцевої ради про бюджет, та перерахування розподілених коштів місцевих бюджетів за належністю; - формування розрахункових документів і повернення помилково або надміру зарахованих до місцевих бюджетів платежів на підставі висновків органів доходів і зборів, рішень судових органів, подань інших органів, що контролюють справляння надходжень бюджету; - надання виписок з рахунків для зарахування надходжень бюджетів та іншої інформації про виконання місцевих бюджетів за доходами та перерахування міжбюджетних трансфертів органам доходів і зборів, місцевим фінансовим органам та органам місцевого самоврядування. - акумуляцію доходів місцевих бюджетів, які надійшли протягом дня, та зарахування коштів на рахунки, що призначені для здійснення видатків з відповідних місцевих бюджетів; - проведення розрахунків за міжбюджетними трансфертами; - поточний контроль за правильністю зарахування доходів до місцевих бюджетів; - ведення бухгалтерського обліку доходів місцевих бюджетів відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів у розрізі кодів бюджетної класифікації доходів і типів операцій; - ведення обліку планових показників надходжень місцевих бюджетів та поточний аналіз стану їх виконання; - складання фінансової та бюджетної звітності про виконання місцевих бюджетів за доходами у розрізі кодів бюджетної класифікації, надання її до фінансових органів. Схема зарахування податків, зборів (обов'язкових платежів) до місцевих бюджетів наведена на рисунку 10.14.

Із запровадженням казначейського обслуговування місцевих бюджетів відчутно зріс обсяг бюджетних повноважень територіальних органів казначейства, розширено коло їх функціональних обов'язків. Разом з тим казначейська система обслуговування місцевих бюджетів не позбавляє місцеві органи влади прав, гарантованих їм Конституцією та законом "Про місцеве самоврядування в Україні", а створює належні умови для ефективного виконання покладених на них повноважень.

Це відбувається завдяки посиленню функцій контролю у процесі виконання бюджетів, отриманню від органів казначейства повної й оперативної інформації про операції з коштами місцевих бюджетів і поліпшення управління бюджетними коштами. При цьому за органами місцевого самоврядування залишається право приймати рішення у процесі виконання бюджету, а органи казначейства наділяються повноваженнями здійснювати фінансові операції, що пов'язані з виконанням цих рішень.

Рис. 10.14. Схема зарахування доходів місцевих бюджетів на рахунки, відкриті в органах казначейства

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Проведення операцій з платежами до місцевих бюджетів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |