- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методичні вказівки.

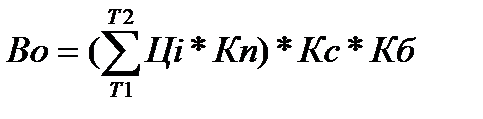

Вартісна оцінка об’єкта промислової власності (Во) визначається за формулою

де Ці – вартісна оцінка об’єкта промислової власності в і-му році розрахункового періоду

Т1 – початковий рік розрахункового періоду (початковий рік дії виключних прав на об’єкт промислової власності (8 рік виготовлення вважається нульовим))

Т2 – кінцевий рік розрахункового періоду (рік розрахунку вартості об’єкта))

Кп – коефіцієнт приведення різночасових вартісних оцінок до рівня розрахункового року Кп =(1+r)I, r – ставка дисконту в долях

Кс – коефіцієнт, що враховує ступінь техніко-економічного старіння об’єкта

Кс = 1 – Тф / Тн,

Тн – номінальний термін дії охоронного документа

Тф – термін дії охоронного документа в розрахунковому році

Кб – боніфікаційний коефіцієнт (коефіцієнт техніко-економічної значущості) об’єкта промислової власності, числові значення якого встановлюються за шкалою:

-Кб =1,3 – винахід, що не має прототипу (піонерний винахід)

-Кб =1,2 – основний (базовий) винахід

-Кб = 1,1 – допоміжний винахід (удосконалення, що розвиває основний винахід)

-Кб =1,05 – варіантний винахід стосовно основного винаходу

-Кб =1,0 – варіантний винахід стосовно допоміжного винаходу.

Література: основна [8,14, 21], додаткова [періодичні видання]

| <== попередня сторінка | | | наступна сторінка ==> |

| Завдання 4. | | | Тема 11. Трудовий потенціал підприємства та його оцінювання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |