- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 18

| Лізинг (англ. leasing) ─ це, в першу чергу, вид інвестиційної діяльності, спрямованої на інвестування тимчасово вільних або залучених позичкових коштів. Лізинг ─ це економічно-фінансова операція, за якої за договором оренди (лізингу) орендодавець (лізингодавець) зобов’язується придбати у власність обумовлене договором майно у певного продавця і надати це майно орендарю (лізингоотримувачу) за плату у тимчасове користування. |

| Загальною основою для проведення розрахунків лізингових платежів є вимога рівності теперішньої вартості потоку лізингових платежів з боку лізингоодержувача витратам на придбання та доставку обладнання лізингодавцем, тобто, передбачається фінансовий паритет зобов’язань з обох сторін лізингового контракту. |

| Лізинг допомагає організаціям здійснювати реорганізацію виробництва, не відволікаючи при цьому великі грошові ресурси зі своїх оборотних коштів. |

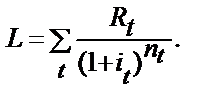

У загальному вигляді вимога фінансової еквівалентності зобов’язань партнерів лізингової операції можна записати у вигляді наступного рівняння:

(18.1)

де L ─ вартість майна для лізингодавця (з урахуванням митних зборів, страхових витрат, сплачених податків тощо); Rt ─ платежі по лізингу, кожний з яких сплачено в момент часу t (платежі Rt не обов’язково рівні між собою); nt ─ строк лізингу в місяцях, кварталах, роках (або загальна кількість платежів), ─ як правило, в лізинговому контракті кількість платежів дорівнює кількості нарахувань процентів; it ─ процентна ставка в періоді t (норма прибутковості), ─ якщо вказана річна (t ─ рік) номінальна ставка i, то в формулах замість i використовується величина i / т, де т ─ кількість нарахувань процентів за рік. (18.1)

де L ─ вартість майна для лізингодавця (з урахуванням митних зборів, страхових витрат, сплачених податків тощо); Rt ─ платежі по лізингу, кожний з яких сплачено в момент часу t (платежі Rt не обов’язково рівні між собою); nt ─ строк лізингу в місяцях, кварталах, роках (або загальна кількість платежів), ─ як правило, в лізинговому контракті кількість платежів дорівнює кількості нарахувань процентів; it ─ процентна ставка в періоді t (норма прибутковості), ─ якщо вказана річна (t ─ рік) номінальна ставка i, то в формулах замість i використовується величина i / т, де т ─ кількість нарахувань процентів за рік.

|

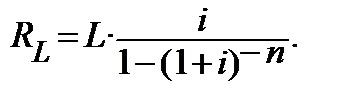

Як правило, в лізингових розрахунках використовується формула ануїтету постнумерандо (формула 12.5), в якій період внесення платежів співпадає з періодом нарахування процентів, адже, як було вже сказано, як правило, в лізинговому контракті кількість платежів дорівнює кількості нарахувань процентів. Формула 12.5 адаптована до розрахунку рівних лізингових платежів має вигляд:

(18.2) (18.2)

|

| Варіантів лізингових розрахунків стільки ж скільки існує варіантів погашення кредитів, бо лізингова операція є по суті кредитною операцією в частині обслуговування кредиту. Розглянуті в тринадцятому розділі способи погашення кредиту можуть в повній мірі бути застосованими до лізингових операцій. |

ЗАПИТАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

1. Чим відрізняються операції лізингу від класичних орендних операцій?

2. Охарактеризувати чистий лізинг та порівняти його з повним лізингом.

3. Охарактеризувати строковий лізинг та порівняти його з поновлюваним (револьверним) лізингом.

4. Розкрити сутність генерального лізингу.

5. Надати характеристики прямого та зворотного лізингу, показати їх відмінність.

6. Чому лізинг передбачає повернення всієї суми боргу але не вимагає швидкого повернення всієї суми боргу?

7. Які є переваги лізингу для дрібних позичальників?

8. Переваги лізингу для середнього бізнесу.

9. Переваги лізингу для великого бізнесу

10. Перерахувати переваги, які має орендар при обліку орендованого майна.

11. Переваги лізингу для лізингових компаній.

12. Переваги лізингу для продавця лізингового майна.

13. Переваги лізингу для країни-орендаря.

14.Які недоліки може нести в собі лізинг для орендаря.

15. Що можна зробити за допомогою лізингу?

16. Яка вимога є загальною основою для проведення розрахунків лізингових платежів?

17. Яку формулу, як правило, використовують для розрахунку платежів по операціях лізингу?

Читайте також:

- Актив і пасив балансу складаються також з певних розділів.

- Аналіз бойових дій пожежних підрозділів

- Банк даних про випадки порушень статутних правил взаємовідносин у військовому підрозділі

- Взаємодія підрозділів при проведенні виїзних планових та позапланових перевірок

- Вимоги до оформлення розділів та підрозділів

- ВИРОБНИЧА ПРОГРАМА ТА ЇЇ РЕСУРСНЕ ОБҐРУНТУВАННЯ. ПЛАНУВАННЯ ВИТРАТ ПІДРОЗДІЛІВ ПІДПРИЄМСТВА.

- Відбиває взаємозв'язок їх внутрішніх функціональних підрозділів і модифікується залежно від загальної кількості стратегій даного суб'єкта.

- Відповідно до розділу 5 Тимчасового регламенту Кабінету Міністрів України концепція повинна мати шість розділів.

- Головне меню

- Головне меню

- Головне меню

- Головне призначення права — регулювати, упорядковувати суспільні відносини

| <== попередня сторінка | | | наступна сторінка ==> |

| Методи розрахунку лізингових платежів | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |