- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність кредиту та класифікація кредитних операцій банку

Розділ 6

Облік операцій з кредитування

Сутність кредиту та класифікація кредитних операцій банку

Сутність кредиту як економічної категорії знаходить своє відображення у визначеннях, які характеризують дане явище. Тому при визначенні кредиту треба враховувати, що:

1) це економічні відносини, тобто відносини, які базуються на економічних законах і мають обов'язково договірний характер;

2) відносини виникають між суб'єктами господарювання, при

цьому одна сторона - це кредитор, друга - позичальник, і кількість представників першого і другого не обмежена;

3) відносини виникають з приводу перерозподілу вартості, тобто

в якій би формі вони не виникали, кредит має грошову природу, а його основною функцією є перерозподіл вартості;

4) перерозподіл стосується не всіх створених у суспільстві вартостей, а тільки тимчасово вільних, що, у свою чергу, обумовлює необхідність їх повернення у визначений строк;

5) оскільки перерозподіл відбувається в тому числі і в часі, то для

збереження вартості (як одна із цілей), виникає необхідність

у платності цих відносин, що забезпечується позичковим процентом.

Для конкретизації сутності кредиту потрібно розглянути окремі елементи кредитних відносин. Ними є об'єкти та суб'єкти кредиту. Об'єктом кредиту є та вартість, яка передається одним суб'єктом іншому. Суб'єкти кредиту - це кредитори і позичальники.

Об'єкти кредиту можуть передаватися одним суб'єктом іншому не тільки у формі позички, айв інших формах, зокрема прокату, лізингу, позики тощо. У цих випадках відносини між суб'єктами теж мають ознаки кредитних, проте реалізуються вони дещо по-іншому, ніж при передачі вартості в позичку.

Позичена вартість як об'єкт кредиту є реальною, тобто має бути наявною і фактично переданою кредитором позичальнику. Така передача оформляється відповідною угодою з дотриманням вимог чинного законодавства і називається позичкою. Надання позички породжує кредитні відносини між партнерами, які стають їх суб'єктами - кредитором та позичальником.

Кредитори - це учасники кредитних відносин, які мають у своїй власності (чи розпорядженні) вільні кошти і передають їх у тимчасове користування іншим суб'єктам. Особливе місце серед кредиторів посідають банки. Вони спочатку мобілізують кошти в інших суб'єктів, у тому числі й на засадах запозичення, а потім самі надають їх у позички своїм клієнтам.

Позичальники — це учасники кредитних відносин, які мають потребу в додаткових коштах і одержують їх у позичку від кредиторів. Характерною ознакою позичальника є те, що він не стає власником позичених коштів, а лише тимчасовим розпорядником. Тому його права стосовно використання цих коштів дещо обмежені: він не може вийти за межі тих умов і цілей, які передбачені його угодою з позичальником. З цього погляду позичальник перебуває в певній залежності від кредитора. Проте це не заперечує рівноправності сторін у кредитних відносинах.

Кредитори і позичальники набувають цей статус добровільно, на договірних засадах. Це дає їм можливість найповніше задовольнити свої потреби і захистити свої інтереси, які в кожної зі сторін кредиту відмінні.

Таким чином, банківський кредит - економічні відносини між кредитором і позичальником (причому хоча б один з них має бути банком) з приводу зворотного руху позичкового капіталу в грошовій формі.

Наведене визначення характеризує участь банків в економічних взаємовідносинах як кредитора або позичальника, що, у свою чергу, обумовлює необхідність об'єднання всіх форм кредиту в групу кредитних операцій банку. Такий підхід дозволить визначити об'єкти обліку та регулювання.

У юриспруденції кредитор (віритель) - це сторона в зобов'язаннях, яка має право вимагати від другої сторони (дебітора, боржника) виконання зобов'язання, здійснення певних дій або утриматися від таких дій.

У бухгалтерському обліку кредитор (англ. - creditor) - юридична або фізична особа, держава, перед якою ця особа має заборгованість, відображену в балансі.

|

Отже, банк-кредитор - це юридична особа, якій інша особа (юридична, фізична або держава) у результаті минулих подій заборгувала певні суми грошових коштів, їх еквівалентів або інших активів.

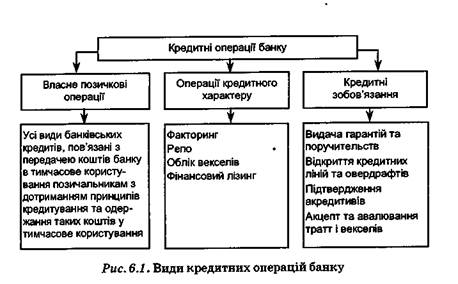

Заборгованість виникає внаслідок проведення власне позичкових операцій, тобто передачі банком грошових коштів у тимчасове користування іншим суб'єктам на умовах договору кредитування, а також в результаті проведення операцій кредитного характеру. До останніх належать факторинг, операції репо, облік векселів, фінансовий лізинг тощо.

Розглядаючи банк як позичальника, маємо, що операції з одержання банком грошових коштів у тимчасове користування від інших суб'єктів на умовах договору кредитування також є кредитними операціями.

Крім того, діяльність банків у межах кредитних взаємовідносин охоплює також умовні зобов'язання, які бере на себе банк та повинен їх виконати за умов, визначених у відповідних договорах. До них належать видача гарантій та поручительств, відкриття кредитних ліній та овердрафтів, підтвердження акредитивів, акцепт тратт, авалювання векселів.

Класифікація кредитних операцій банків з урахуванням зазначеного вище наведена нарис. 6.1.

Кредити банків, які належать до власне позичкових операцій, можна класифікувати за різними ознаками та критеріями. Найбільш прийнятною є така класифікація:

1. За основними категоріями позичальників:

- кредити банкам (міжбанківське кредитування);

- кредити галузям народного господарства;

- кредити населенню;

- кредити державним органам влади.

2. За цільовим спрямуванням:

- виробничий (поповнення обігових коштів та основних засобів);

- споживчий (споживчі цілі населення);

- інвестиційний.

3. За строками користування:

- безстрокові;

- строкові, тобто надані на визначений у договорі строк, які, у

свою чергу, можуть бути:

а) короткостроковими (до одного року);

б) довгостроковими (понад один рік);

- до запитання (онкольні) - видаються на невизначений строк.

Позичальник повинен погасити такий кредит на першу вимогу банку. Якщо банк не вимагає погашення, то кредит повертається на розсуд позичальника;

- прострочені - кредити, за якими строк погашення, встановлений кредитним договором, минув;

- відстрочені (пролонговані) - кредити, щодо яких за клопотанням позичальника банком прийняте рішення про перенесен

ня строків погашення кредиту на більш пізню дату.

4. За забезпеченням:

- забезпечені (ломбардні) - надаються під забезпечення (заставу майна, поручительство, гарантію, страхування ризику неповернення кредиту тощо);

- незабезпечені (бланкові) - надаються без забезпечення. Незабезпечені (бланкові) кредити, які в банківській практиці отримали

назву довірчих, надаються лише під зобов'язання позичальника

погасити позичку. Вони пов'язані з великим ризиком для банку,

тому потребують більш ретельного вивчення кредитоспроможності позичальника і надаються під більш високий процент.

5. За методами надання:

- у разовому порядку, коли рішення про надання приймається

окремо щодо кожного кредиту;

- відповідно до відкритої кредитної лінії, тобто кредити надаються

в межах наперед визначеного ліміту кредитування без погодження кожного разу з банком умов кредитного договору;

- гарантовані - банк бере на себе зобов'язання в разі потреби

надати клієнту кредит певного розміру протягом відповідного періоду. Гарантовані кредити, у свою чергу, можуть бути двох видів: з оговореною датою надання кредиту та з наданням кредиту в міру виникнення потреби в ньому.

6. За кількістю кредиторів:

- надані одним банком;

- консорціумні, тобто такі, що надаються консорціумом банків,

у якому один з банків бере на себе роль менеджера, збирає з

банків-учасників потрібну кредитоодержувачу суму ресурсів,

укладає з ним договір і надає кредит; банк-менеджер також

розподіляє відсотки;

- паралельні - передбачають участь у їх наданні кількох банків. Тут кредити одному позичальникові надають різні банки,

але на однакових, наперед визначених умовах.

7. За порядком погашення:

- поступово (на виплат);

- одночасно із закінченням строку кредитного договору;

- відповідно до особливих умов, визначених кредитними договорами.

8. За характером і способом сплати процентів:

- з фіксованою процентною ставкою;

- з плаваючою процентною ставкою;

- зі сплатою процентів у міру використання наданих коштів

(звичайний кредит);

- зі сплатою процентів одночасно з отриманням кредиту (дисконтний кредит).

Кредити з фіксованою процентною ставкою характерні для стабільної економіки. З метою зменшення ризику недоотримання прибутку або запобігання збитків в умовах інфляції, надаючи кредити на значні строки, банки використовують плаваючу процентну ставку. У цьому випадку відповідно до кредитного договору процентні ставки періодично переглядаються і звичайно прив'язуються до рівня облікової ставки центрального банку та фактичного темпу інфляції.

9. За ступенем ризику:

- стандартні;

- нестандартні, до яких, у свою чергу, належать: кредити під

контролем, субстандартні, сумнівні та безнадійні.

Кредити можна класифікувати й за іншими критеріями. Ними можуть бути, наприклад: валюта кредитування, режим рахунку, що відкривається позичальнику для проведення кредитування, галузева належність позичальника, форма власності та організаційно-правова форма клієнта, джерела походження кредитних ресурсів і т.ін.

Читайте також:

- II. Елементи операційних витрат

- II. Класифікація видатків та кредитування бюджету.

- IV. Політика держав, юридична регламентація операцій із золотом.

- IV. Розширення депозитів шляхом операцій на відкритому ринку.

- POS -Інтелект - відеоконтроль касових операцій

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Авалювання та акцептування векселів банку.

- Автоматизація касових операцій

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Основні положення бухгалтерського обліку кредитних операцій |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |