- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організаційне забезпечення фінансового менеджменту.

Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток, зовнішньоекономічні, соціальні і природні умови господарської діяльності. Удосконалення організаційно-технічного рівня господарської діяльності передбачає комплекс заходів щодо її раціоналізації, що охоплює науково-технічний прогрес та науково-технічний рівень виробництва і продукції, структуру господарської системи і рівень організації виробництва і праці, господарський механізм і рівень організаційного забезпечення фінансового менеджменту. До сфери управлінської діяльності входять управління зовнішньоекономічними зв'язками, соціальним розвитком трудових колективів і використанням людського чинника у виробництві, а також фінансової діяльності та раціонального використання фінансових ресурсів.

Організаційне забезпечення фінансового менеджменту включає сукупність внутрішніх структурних служб підприємства, пов'язаних з розробкою і реалізацією управлінських рішень щодо окремих напрямків його фінансової діяльності.

Система фінансового менеджменту є складовою частиною загальної системи управління підприємством, тому його організаційне забезпечення повинно відповідати загальній організаційній структурі управління.

До поняття організаційного забезпечення фінансового менеджменту входять фінансові й організаційні фактори управління підприємством, що є факторами інтенсифікації виробництва. Аналіз окремих показників інтенсифікації, а саме продуктивності праці, фондовіддачі, матеріаломісткості й обіговості оборотних коштів варто робити за факторами організаційно-технічного рівня виробництва, що враховуються у фінансовому плануванні якісних показників використання ресурсів.

Загальні принципи формування організаційної системи управління підприємством передбачають створення структурних підрозділів у системі управління за двома основними ознаками - ієрархічною та функціональною.

Ієрархічна будова структурних підрозділів управління підприємством передбачає виділення різних рівнів управління. Найбільш поширеними на даний час є дво- або трирівневі системи управління, де перший рівень представлений апаратом управління підприємством у цілому, а наступні - відділами і службами управління окремими структурними підрозділами. Реалізація цього підходу може базуватися на виділенні на підприємстві загальної планової служби, єдиної служби внутрішнього аудиту (контролю) і т. д.

Відповідно до першого підходу функціональні відділи і служби управління підприємством будуються на підставі принципів незалежної діяльності, а їхні контакти з іншими функціональними підрозділами обмежуються лише неформальними зв'язками.

Функціональна будова структурних підрозділів управління підприємством заснована на поділі їх за функціями управління або видами діяльності. Прикладом реалізації другого підходу може бути виділення на підприємстві відділів і служб з управління виробничою, збутовою, фінансовою та іншими видами діяльності. Згідно з другим підходом функціональні центри управління будуються на підставі принципів взаємозалежної діяльності, за яким більшість управлінських рішень у рамках конкретної функції управління приймаються ними самостійно, а ряд управлінських рішень, що потребують комплексної розробки, виробляються разом з іншими функціональними службами і відділами підприємства.

У системі управління різними аспектами діяльності підприємства в сучасних умовах господарювання найбільш складною і відповідальною ланкою є управління фінансами, оскільки на нього покладено розв'язання першорядних завдань:

- запобігання банкрутству і значним фінансовим невдачам,

- виживання підприємства в умовах конкурентної боротьби;

- максимізація ринкової вартості підприємства;

- забезпечення прийнятних темпів зростання економічного потенціалу підприємства;

- збільшення обсягів виробництва і реалізації;

- максимізація прибутку;

- мінімізація витрат;

- забезпечення необхідного рівня рентабельності основної діяльності тощо.

Основною кінцевою метою фінансового менеджменту є зміцнення конкурентних позицій підприємства у відповідній сфері діяльності через механізм формування й ефективного використання прибутку для забезпечення максимізації ринкової вартості підприємства (тобто забезпечення максимального доходу власникам підприємства).

Перелік питань, розв'язуваних фінансовою службою підприємства в процесі здійснення комерційної діяльності, досить широкий і включає такі напрямки:

джерела фінансування - короткострокове і довгострокове кредитування; випуск і придбання цінних паперів; лізингове фінансування; розподіл прибутку; доцільність залучення позикових і використання власних коштів і т. д.;

капітальні вкладення та оцінка їх ефективності - доходність капіталу, поточна і перспективна ціна підприємства; оцінка фінансового ризику; фінансове забезпечення капітальних витрат тощо;

управління оборотним капіталом - оптимальний розмір оборотного капіталу; управління короткостроковою дебіторською і кредиторською заборгованістю; структура оборотного капіталу;

фінансове планування - зміст, порядок розробки і значення фінансових планів;

аналіз фінансової діяльності і фінансовий контроль - аналіз платоспроможності, ліквідності, рентабельності, факторний аналіз прибутку, аналіз використання фінансових ресурсів і т. д.

Основними функціями фінансових служб підприємства, як правило, є:

- управління ліквідністю активів підприємства;

- організація ефективних взаємовідносин з банками та іншими інвесторами;

- управління фінансовими ризиками;

- формування оптимальної структури підприємства;

- пошук нових джерел фінансування;

- оцінка і реалізація інвестиційних проектів;

- контроль валютних операцій;

- проведення операцій із цінними паперами і формування портфеля цінних паперів з метою забезпечення фінансової стійкості і стабільності підприємства;

- проведення обґрунтованої дивідендної політики;

- диверсифікація інвестиційної діяльності;

- регулювання грошового обігу;

- облік витрат і результатів виробничої, інвестиційної і фінансової діяльності;

- аналіз і оцінка ефективності використання і вкладення капіталу;

- контроль за надходженням і витратою коштів;

- забезпечення правової законності і захищеності господарських операцій з капіталом і фінансовими ресурсами підприємства;

- визначення рейтингу підприємства та його основних конкурентів;

- аналіз фінансових результатів і фінансового стану підприємства та його клієнтів.

Таким чином, фінансовий менеджмент пов'язаний з різноманітними об'єктами управління і передбачає наявність на підприємстві відповідного організаційного забезпечення.

Для реалізації вищеназначених функцій менеджер користується такими прийомами:

- прийоми, пов'язані з переказом коштів (розрахунки за постачання товарів, виконані роботи, надані послуги);

- прийоми, використовувані при переміщенні капіталу для його приросту (наприклад, інвестиційна угода, що включає середньострокові і довгострокові капіталовкладення);

- прийоми, що мають спекулятивний характер-це короткострокові угоди щодо одержання прибутку у вигляді різниці в цінах (курсах) купівлі і продажу, різниці у відсотках за взятими і виданими кредитами;

- прийоми, спрямовані на збереження здатності капіталу Приносити високий доход.

Фінансові служби підприємства як керуюча система у фінансовому менеджменті характеризуються наявністю суб'єкта управління. Внутрішня організація фінансової служби значною мірою визначається розмірами підприємства. При невеличкому обсязі фінансової діяльності на малих підприємствах функції фінансового напрямку, як правило, виконує власник підприємства або генеральний директор. У міру розширення підприємницької діяльності і збільшення обсягу фінансування генеральна дирекція створює фінансову службу і передає їй частину своїх повноважень і обов'язків, пов'язаних з управлінням фінансовою діяльністю підприємства. Як правило, фінансова служба представлена на підприємстві фінансовим відділом або фінансово-економічним відділом. На рис 2 наведено організаційну структуру малих і середніх підприємств.

Рис. 2. Організаційна структура малих і середніх підприємств

Для роботи у фінансовому відділі залучаються фінансові менеджери широкого профілю, що здійснюють практично всі функції фінансового управління підприємством.

Зі зростанням економічних і фінансових можливостей підприємства функції фінансової служби розширюються. Для роботи на великих підприємствах залучаються як фінансові менеджери широкого профілю, так і функціональні фінансові менеджери. Вони є вузькими спеціалістами і здійснюють спеціалізовані функції управління в одній зі сфер фінансової діяльності (наприклад, менеджер з управління інвестиціями; антикризовий менеджер і т. д.)

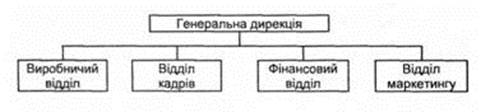

На великих підприємствах фінансова служба представлена, як правило, фінансовим департаментом, в якому функціонують декілька спеціалізованих відділів (рис. 3).

Така організація фінансової служби наділяє кожний відділ певними функціями. Загальне керівництво фінансовим менеджментом здійснює фінансовий директор, який вирішує такі завдання:

- визначає політику і загальний напрямок розвитку підприємства у сфері фінансів;

Рис. 3. Фінансова служба великих підприємств

- працює в складі вищого керівництва із загального управління діяльністю підприємства;

- забезпечує дотримання законодавства, що регулює фінансову діяльність підприємства;

- розробляє принципи і правила управління фінансами підприємства;

- готує загальні аналітичні розрахунки керівництву підприємства для прийняття стратегічних рішень у сфері фінансів;

- працює в тісній взаємодії з безпосередньо підпорядкованими йому начальниками фінансових відділів, що входять до структури фінансової служби підприємства тощо.

Відділ по роботі з інвестиціями займається розробкою загального інвестиційної політики підприємства; проводить аналіз і добір інвестиційних пропозицій; здійснює аналіз інвестиційних проектів і управління портфелем цінних паперів підприємства; визначає необхідні обсяги фінансових коштів для здійснення інвестиційної діяльності та ін.

Плановий відділ здійснює планування фінансової діяльності підприємства; розробляє довгострокову стратегію фінансування підприємства і займається пошуком нових джерел фінансування виробничої і фінансової діяльності підприємства; планує податкову політику підприємства.

Відділ фінансового аналізу проводить фінансовий аналіз діяльності підприємства; здійснює фінансовий аналіз результатів господарської діяльності підприємства; готує фінансові звіти, необхідні для прийняття стратегічних рішень та ін.

Відділ фінансового контролю сприяє організації єдиної системи планування; здійснює контроль виробничої і фінансової діяльності підприємства, а також дотримання ним усіх вимог законодавства у сфері підприємницької діяльності; визначає відповідність оперативних планів стратегічним; слідкує за правильністю і повнотою податкових платежів у бюджет і позабюджетні фонди тощо.

Організація фінансових служб на підприємствах знаходиться в постійному розвитку. Це викликано посиленням впливу зовнішніх чинників, збільшенням значущості фінансових потоків і використанням більш складних фінансових інструментів.

Зростання економічного потенціалу територій, їх структурні перетворення та інші господарські успіхи є важливою умовою розвитку підприємств. Регіональна політика держави в цьому напрямку проводиться переважно в "режимі" підтримки, а не розвитку. Проте сучасна підтримка через деякі об'єктивні причини не забезпечує виходу підприємств з тяжкого становища. При проведенні регіональної політики необхідний виважений баланс централізації і децентралізації, державності й автономності, природних відмінностей і неминучого нівелювання.

Держава прийняла за останні роки ряд законодавчих і нормативних документів, що сприяють ринковим перетворенням у діяльності підприємств. Головним напрямком у НУ розвитку повинна стати політика ефективного попиту на виробничу продукцію (роботи, послуги). Реалізація цієї стратегії можлива за умови зміни існуючого способу фінансування господарської діяльності підприємства, акумуляції різних джерел його розвитку. На структурну перебудову економіки підприємства великий вплив робить державне регулювання. Це втручання необхідне у зв'язку з фінансовою підтримкою пріоритетних напрямків усередині народногосподарського комплексу. Держава за допомогою механізму оподатковування, надання податкових пільг і виділення бюджетних субсидій спонукає суб'єктів господарювання здійснювати такі варіанти діяльності, що задовольняють інтереси і потреби суспільства.

Читайте також:

- I. Введення в розробку програмного забезпечення

- II.1 Програмне забезпечення

- III. Етапи розробки програмного забезпечення

- Qзабезпечення виконання завдань кожним відділом.

- Qорганізаційне середовище, в якому виконується робота

- XX1. Забезпечення відкритості та прозорості при проведенні прийому до вищих навчальних закладів

- Або зі зберігання інформації та забезпечення доступу до неї, за умови, що ця особа не могла знати про незаконність розповсюдження інформації.

- Авалювання векселів. Видача гарантій на забезпечення оплати векселів

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- АКТИВИ ЯК ОБ’ЄКТ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

- Активи як об’єкт фінансового менеджменту

| <== попередня сторінка | | | наступна сторінка ==> |

| КОНСПЕКТ ЛЕКЦІЙ | | | Інформаційне забезпечення фінансового менеджменту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |