- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Показники, які характеризують ефективність використання основних фондів.

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних фондів і виробничих потужностей підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, — дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Показники ефективності. Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший — показники

ефективності відтворення окремих видів і всієї сукупності засобів праці; другий — показники рівня використання в цілому і окремих видів основних фондів (рис.).

Необхідність виокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18):

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

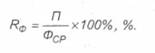

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22):

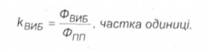

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

Досліджуване виробництво можна назвати надзвичайно ефективним, керуючись в своїх ви-І сновках високими показниками фондовіддачі, фондоозброєності та рентабельності основних фон-б/в та низьким показником фондомісткості. Запропоновані заходи підвищують ефективність ви робництва в межах вказаних змін.

До конкретних показників ефективності використання основних виробничих фондів відносять:

- коефіцієнт інтенсивного використання обладнання:

- коефіцієнт екстенсивного використання обладнання;

- коефіцієнт інтегрального використання обладнання;

- резерв виробничої потужності;

- коефіцієнт змінності роботи устаткування;

- напруженість використання устаткування;

- напруженість використання виробничих площ.

Коефіцієнт інтенсивного використання обладнання (kінт) показує, яку кількість продукції було виготовлено за одиницю часу (Рфакт) відповідно до технічної (паспортної) продуктивності (Рпасп) визначеної одиниці обладнання. Його можна обчислити за формулою (6.24):

Коефіцієнт екстенсивного використання обладнання (kЕКСТ) показує, який часбуло витрачено для здійснення виробничих процесів (ТФАКТ) в календарному фонді робочого часу (Ткаленд) визначеної одиниці обладнання. Його можна обчислити за формулою (6.25):

При цьому ефективний фонд робочого часу (Тфакт) можна розрахувати відповідно до технічних умов експлуатації виробничого обладнання та режиму роботи підприємства за формулою (6.26):

де Тд - кількість робочих днів одиниці обладнання, яке бере участь у виготовленні цільової продукції, днів на тиждень;

Тзм - тривалість робочої зміни, обумовлена графіком роботи підприємства, годин на день;

nЗМ - кількість робочих змін, встановлена графіком роботи підприємства; kj - кількість робочих тижнів на рік (kT = 52);

Ттнп- технологічно неминучі перерви в роботі основного обладнання, годин;

Тпзр - планово-запобіжні ремонти основного обладнання (передбачені планом капітальні та поточні ремонти обладнання), годин.

Коефіцієнт інтегрального використання обладнання (кінтєгр) характеризує ступінь завантаження виробничого обладнання за його продуктивністю і часом роботи. Він розраховується як добуток індексів інтенсивного (кінт) та екстенсивного (кєкст) використання обладнання, тобто за формулою (6.27):

Резерв виробничої потужності (Rn) показує, на скільки можна підвищити ефективність використання виробничого обладнання згідно з умовами його використання за продуктивністю і часом. Його обчислюють за формулою (6.28):

Коефіцієнт змінності роботи устаткування (kзм) показує, як використовується парк наявного на підприємстві обладнання протягом доби, він розраховується як відношення загальної кількості відпрацьованих машино-змін всіма одиницями обладнання (IІНТЕГР) до кількості працюючих одиниць обладнання в максимально завантажену зміну (Nmax), тобто за формулою (6.29):

Напруженість використання устаткування (μУ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці виробничого обладнання, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) в натуральному вираженні до парку виробничого обладнання на підприємстві (N), тобто за формулою (6.30):

Напруженість використання виробничих площ (μПЛ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці загальної або виробничої площі, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) до виробничої (загальної) ппощі на підприємстві (S), тобто за формулою (6.31):

Коефіцієнт екстенсивного використання обладнання обчислимо за формулою (6.25), попередньо обчисливши режим робочого часу обладнання протягом підзвітного періоду за формулою (6.26): Тфакт = (2 зміни х 8 годин х 5 днів х 52 тижні) - 24 години - 200 годин = 3936 годин. Календарний фонд часу складає за умовами задачі 365 днів х 24 години - 8760 годин. Тоді коефіцієнт екстенсивного використання обладнання становитиме 3936 годин / 8760годин = 0,4493.

Коефіцієнт інтегрального використання обладнання обчислимо за формулою (6.27). Він становитиме 0,6667 х 0,4493 = 0,2995.

Відтак резерв потужності можна визначити за формулою (6.28): Rn = 1 - 0,2995 = 0,7005 (70,05%). Отримані показники свідчать про те. що придбаний верстат використовується далеко не на повну потужність (а тільки приблизно на 30%), ще може пояснюватися або бережливим ставленням до тільки-но придбаного верстата, або обмеженістю виробничої програми через насиченість ринку еиготовлюваною продукцією. Однак, якщо з'явиться потреба в більш повному завантаженні існуючих на підприємстві потужностей, це можна буде зробити або за рахунок організації графіку роботи в трьохзмінному режимі, або в підвищенні продуктивності верстата до рівня його паспортних технічних характеристик, або за умов оптимапьного поєднання вказаних способів інтенсифікації роботи обладнання.

Читайте також:

- А. Розрахунки з використанням дистанційного банкінгу.

- Альтернативна вартість та її використання у проектному аналізі

- Амортизація основних засобів

- Амортизація основних засобів, основні методи амортизації

- Амортизація основних засобів.

- Амортизація основних фондів

- Амортизація основних фондів

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Аналіз використання капіталу.

- Аналіз використання матеріальних ресурсів

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація і структура | | | Знос основних фондів, його види. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |