- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Коефіцієнт внутрішнього зростання

Стійке зростання підприємства

Важливим етапом аналізу ділової активності є розрахунок допустимих і економічно обґрунтованих темпів зростання підприємства. Перед підприємством стоїть завдання збалансування зростання прибутків, чистого доходу та активів, оскільки правило «чим більше, тим краще» справедливе не завжди.

Швидке зростання може виснажити ресурси і без вмілого фінансового управління процесами зростанням призвести до банкрутства. Фахівці зазначають, до банкрутства підприємств призводить і надто швидке, і надто повільне зростання.

К. Уолш порівнює зростання для підприємства з ліками для пацієнта, які приносять користь лише до певного обсягу, але коли перебрати міру, стають небезпечними, якщо не фатальними. Отже, завжди потрібно шукати «золоту середину», а саме — рівень стійкого зростання. В економічно розвинутих країнах у період стабільності зростання максимум на 4 % вважається достатнім.

Стійке (збалансоване) зростання підприємства(Stable Growth) — це зростання, за якого підприємство не завдає шкоди своїм фінансовим ресурсам і не змінює фінансового ризику. Для стійкого зростання характерним є врівноважений рух коштів (ні нестачі, ні надлишку).

Щоб збільшити обсяги реалізації, необхідно збільшити майно підприємства, а це можливе за умови збільшення власного і позикового капіталу.

Залежно від обраної фінансової політики роль різних фінансових ресурсів неоднакова. Основними джерелами збільшення позикового капіталу є випуск облігацій та залучення кредитів банків. Основними джерелами збільшення власного капіталу є нерозподілений прибуток та додаткова емісія власних акцій.

За дослідженнями І. Дональдсона, великі підприємства без особливого ентузіазму вдаються до додаткового випуску акцій і віддають перевагу розвитку за рахунок внутрішніх джерел, тобто реінвестування прибутку (тезаврації прибутку). Справа в тому, що додаткова емісія акцій — досить дорогий процес і нерідко супроводжується падінням ціни акцій фірми-емітента (для 80 % фірм падіння ринкової ціни

акцій становить до 30 % ціни).

Отже, до додаткової емісії фінансові менеджери звертаються рідко і віддають перевагу внутрішньому фінансуванню (реінвестуванню прибутку) або позиковому фінансуванню за умови, що воно гарантує не змінювати фінансової незалежності.

Орієнтирами в управлінні стійким зростанням є коефіцієнти зростання.

Можливість підприємств нарощувати оборотні та необоротні активи за рахунок внутрішніх джерел фінансування показує коефіцієнт внутрішнього зростання( К ВнЗр)

Для збалансованого зростання за рахунок внутрішніх джерел фінансування підприємство повинно узгодити співвідношення реінвестованого прибутку, активів та темпів зростання реалізації (чистого доходу), тобто:

ЧП - Д =1

ЧП - Д =1

А п × DЧД,

де ∆ЧД — темп зростання чистого доходу;

Д — дивіденди, виплачені акціонерам;

А п — активи на початок звітного періоду (або оборотні активи на початок звітного періоду).

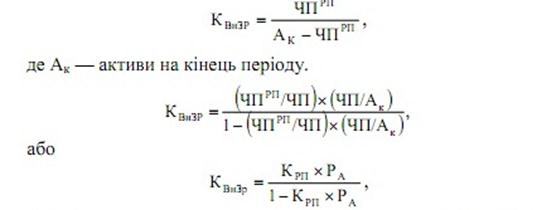

Звідси, коефіцієнт внутрішнього зростання:

де ЧП РП

— реінвестований прибуток.

Коефіцієнт внутрішнього зростання характеризує максимальний темп приросту обсягу реалізації, який може мати підприємство без зовнішнього фінансування.

Якщо коефіцієнт дорівнює 1, то грошовий потік нейтральний, тобто внутрішніх джерел достатньо для потреб підприємства; коефіцієнт більший від одиниці вказує на позитивний надлишок і навпаки. Наприклад, якщо коефіцієнт дорівнює

0,3, це означає, що підприємство може розширювати свою діяльність без зовнішнього фінансування з максимальним тем

|

|

Чисельник — це коефіцієнт відношення реінвестованого прибутку до чистого доходу, який характеризує фінансову політику підприємства, а знаменник — це коефіцієнт закріплення активів (або оборотних активів), що характеризує операційну діяльність.

За умови, що активи збільшуються тільки за рахунок реінвестованого прибутку, знаменник можна представити як різницю між сумою активів на кінець періоду і реінвестованим за звітний період прибутком:

де КРП — коефіцієнт реінвестування ( ЧП РП / ЧП );

де КРП — коефіцієнт реінвестування ( ЧП РП / ЧП );

РА — рентабельність активів, розрахована відносно активів

на кінець звітного періоду ( ЧП/А К ).

Коефіцієнт реінвестування характеризує можливості впливу на внутрішнє зростання за рахунок факторів фінансової політики, а рентабельність активів — за рахунок інвестиційної політики.

Читайте також:

- X Впровадження Зростання Зрілість Спад Час

- А середній коефіцієнт росту в такому випадку визначається як

- А. Фінансові коефіцієнти

- А. Фінансові коефіцієнти

- Алгоритм проведення внутрішнього аудиту.

- Аналіз використання прибутку та резервів його зростання

- Аналіз внутрішнього середовища підприємства

- Аналіз коефіцієнтів цільової функції

- Аналіз фінансових коефіцієнтів.

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Аудиторська оцінка системи внутрішнього контролю

- Безрозмірною характеристикою гідротрансформатора називається залежність коефіцієнтів пропорційності моментів насосного і турбінного коліс від його передаточного відношення.

| <== попередня сторінка | | | наступна сторінка ==> |

| Операційно-фінансовий леверидж | | | Коефіцієнт стійкого зростання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |