- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Склад типових регістрів бухгалтерського обліку

В основу побудови журнально-ордерної форми обліку покладено кредитову ознаку. Тобто, в журналах-ордерах відображаються кредитові обороти за кожним синтетичним рахунком, а дебетові обороти за ними наводяться в інших журналах-ордерах у міру накопичення в них кредитових оборотів.

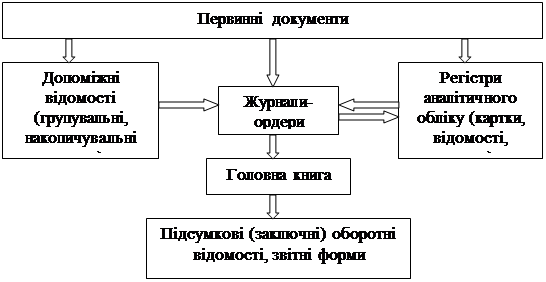

Журнально-ордерна форма обліку

Сутність журнально-ордерної форми обліку полягає в узагальненні однорідних операцій в накопичувальних регістрах (журналах-ордерах) або в допоміжних відомостях і розроблювальних таблицях.

За синтетичними рахунками з великою номенклатурою облікових об’єктів, які мають значну кількість щомісячних записів господарських операцій, аналітичний облік рекомендовано вести в допоміжних відомостях і виробничих звітах, які побудовані в основному за дебетовою ознакою.

Вони знаходять застосування лише в тих випадках, коли необхідні дані неможливо накопичити безпосередньо в журналах-ордерах. Дані цих регістрів потім переносяться в журнали-ордери.

Наразі переважна більшість підприємств працює за журнально-ордерною формою. До 2001 року на великих підприємствах застосовували повний варіант журнально-ордерної форми обліку з 17 журналів-ордерів у відповідності з інструкцією Мінфіну СРСР від 08.03.60 № 63, а на невеликих — скорочений варіант з 8 журналів-ордерів у відповідності з інструкцією Мінфіну СРСР від 06.06.60 № 176.

З 2001 року, на виконання Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28.10.98 № 1706, почав застосовуватись варіант журнально-ордерної форми обліку, затверджений наказом Міністерства фінансів України “Про затвердження методичних рекомендацій по застосуванню регістрів бухгалтерського обліку” від 29.12.00 № 356.

| Номери | Найменування та призначення регістрів | |||

| Журналів | Відомостей | |||

| Облік грошових коштів та грошових документів | ||||

| — | Журнал 1 за кредитом рахунків 30, 31, 33 | |||

| 1.1 | Відомість за дебетом рахунку 30 | |||

| 1.2 | Відомість за дебетом рахунку 31 | |||

| 1.3 | Відомість за дебетом рахунку 33 | |||

| Облік довгострокових та короткострокових позик | ||||

| — | Журнал 2 за кредитом рахунків 50, 60 | |||

| Облік розрахунків, довгострокових та поточних зобов’язань | ||||

| — | Розділ I Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (за кредитом рахунків 18, 34, 36, 37, 38, 51, 62, 63, 68) | |||

| — | Розділ II Журналу 3. Облік розрахунків з бюджетом, облік довгострокових та поточних зобов’язань (за кредитом рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69) | |||

| 3.1 | Відомість аналітичного обліку розрахунків з покупцями та замовниками | |||

| 3.2 | Відомість аналітичного обліку розрахунків з різними дебіторами | |||

| 3.3 | Відомість аналітичного обліку розрахунків з постачальниками та підрядниками | |||

| 3.4 | Відомість аналітичного обліку виданих та отриманих векселів | |||

| 3.5 | Відомість аналітичного обліку розрахунків за іншими операціями | |||

| 3.6 | Відомість аналітичного обліку розрахунків з бюджетом | |||

| Облік необоротних активів та фінансових інвестицій | ||||

| — | Розділ I Журналу 4. Облік основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, 12, 13, 16, 19) | |||

| — | Розділ II Журналу 4. Облік капітальних і фінансових інвестицій та інших необоротних активів (за кредитом рахунків 14, 15, 18, 35) | |||

| 4.1 | Відомість аналітичного обліку капітальних інвестицій | |||

| 4.2 | Відомість аналітичного обліку фінансових інвестицій | |||

| 4.3 | Відомість аналітичного обліку нематеріальних активів | |||

| Облік витрат | ||||

| 5,5А* | — | Розділ I Журналу 5 і Журналу 5 А за кредитом рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і розділ II Журналу 5 і Журналу 5 А за кредитом рахунків з журналів 1, 2, 3, 4, 6 | ||

| — | Розділ III Журналу 5 за кредитом рахунків 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91 | |||

| — | Розділ III А Журналу 5 А за кредитом рахунків 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91 | |||

| — | Розділ III Б Журналу 5 А за кредитом рахунків 20, 22, 39, 65, 66 | |||

| — | Розділ IV Журналу 5 і Журналу 5 А Аналітичні дані до рахунка 28 “Товари” | |||

| 5.1 | Відомість аналітичного обліку запасів | |||

| Облік доходів і результатів діяльності | ||||

| — | Журнал 6 за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79 | |||

| — | Розділ II “Аналітичні дані про доходи” | |||

| Облік власного капіталу та забезпечення зобов’язань | ||||

| — | Журнал 7 за кредитом рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 | |||

| 7.1 | Відомість аналітичних даних рахунку 42 “Додатковий капітал” | |||

| 7.2 | Відомість аналітичних даних рахунку 44 “Нерозподілені прибутки (непокриті збитки)” | |||

| 7.3 | Відомість аналітичних даних рахунку 47 “Забезпечення майбутніх витрат і платежів” | |||

| — | Відомість позабалансового обліку | |||

| Головна книга | ||||

| — | — | Реєстр депонованої заробітної плати | ||

| — | — | Бухгалтерська довідка | ||

| — | — | Аркуш-розшифровка | ||

|

Схема журнально-ордерної форми обліку

Читайте також:

- D-петля, що складається з 8–12 залишків, декілька з яких – дигідроуридинові.

- I. При підготовці до переговорів визначите склад делегації і її керівника.

- II. Анатомічний склад лімфатичної системи

- II. Вимоги до складання паспорта бюджетної програми

- II. За зміною ступенів окиснення елементів, які входять до складу реагуючих речовин

- III. Вимоги до учасників, складу груп і керівників туристських подорожей

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Автоматизовані форми та системи обліку.

- Автомобільний пасажирський транспорт – важлива складова єдиної транспортної системи держави

- Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

| <== попередня сторінка | | | наступна сторінка ==> |

| Форма меморіального ордеру | | | Учасники обов'язкової сертифікації та їхні функції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |