- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Господарська операція №4.

Частину нерозподіленого прибутку спрямовано на збільшення статутного капіталу підприємства на суму 8000 грн.

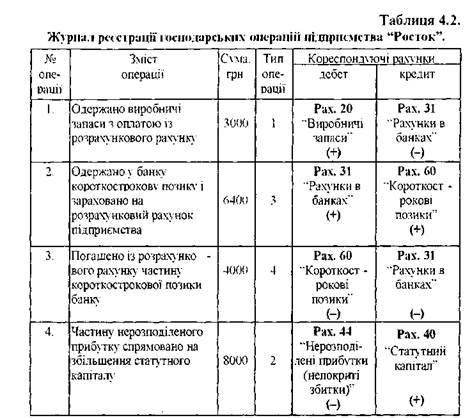

Для зручності встановлення типу господарських операцій та визначення кореспонденції між рахунками скористаємось журналом реєстрації господарських операцій умовного підприємства "Росток" (табл. 4.2).

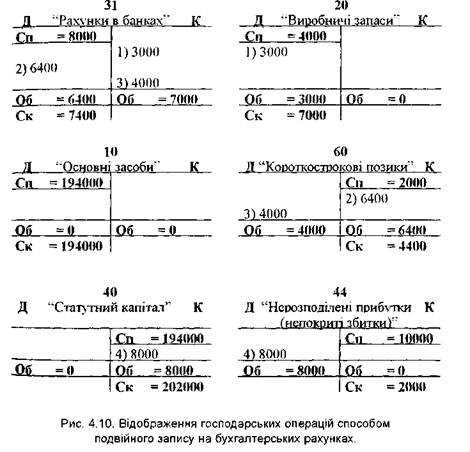

Перед тим, як рознести господарські операції із журналу реєстрації на рахунки бухгалтерського обліку, відкриємо відповідні рахунки, тобто внесемо початкове сальдо (Сп) по рахунках на початок періоду (рис. 4.10):

Рах. 31 "Рахунки в банках" - 8000 грн.,

Рах. 20 "Виробничі запаси" -4000 грн.,

Рах. 10 "Основні засоби" - 194000 грн.,

Рах. 60 "Короткострокові позики" 2000 грн.,

Рах. 40 "Статутний капітал" - 194000 грн.,

Рах. 44 "Нерозподілені прибутки 10000 грн.

(непокриті збитки)"

Після відкриття рахунків по кожному з них знаходять своє відображення відповідні господарські операції; в кінці періоду по дебету і кредиту підраховуються оборот (Об) і виводиться кінцеве сальдо (Ск) по кожному рахунку.

Відображення здійснених господарських операцій способом подвійного запису по рахунках представлено на рис, 4.9.

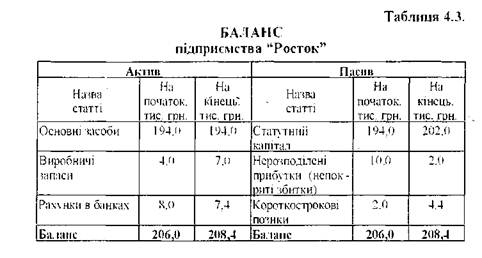

Вплив здійснених господарських операцій на зміни у балансі представлено у (табл. 4.З.).

Як видно із представленого балансу (табл. 4.3.) по деяких його статтях відбулося збільшення, по деяких — зменшення, а в Цілому відмічається зростання балансу на кінець періоду у порівнянні із початковими даними.

Підсумовуючи вищевикладене, треба зазначити, що за даними розноски залишків і здійснених записів способом подвійного запису на бухгалтерських рахунках можна вивести три закономірності:

1) враховуючи рівність між господарськими засобами і джерелами їх утворення па початок періоду, треба відмітити, що сума початкових залишків (сальдо) по всіх активних рахунках дорівнює сумі початкових залишків по всіх пасивних рахунках. У нашому випадку за даними (рис. 4.10) не:

Сп(деб) 8000+4000+194000 = Сп (кред)2000+194000 +10000

2) враховуючи вимоги щодо подвійного відображення господарських операцій на рахунках бухгалтерського обліку, треба зазначити, що сума оборотів по дебету всіх рахунків дорівнює сумі оборотів по кредиту всіх рахунків. В нашому випадку за даними (рис. 4.10) не:

Об(деб) 6400+3000+0+4000+0+8000 = = Об (кред) 7000+0+0+6400+8000+0;

3) враховуючи рівність між господарськими засобами і джерелами їх утворення на кінець періоду, треба відмітити, що сума кінцевих залишків (сальдо) по всіх активних рахунках дорівнює сумі кінцевих залишків (сальдо) по всіх пасивних рахунках. В нашому випадку за даними (рис. 4.10) не:

Ск(деб) 7400+7000+194000= Ск (кред)4400+202000+2000.

Читайте також:

- VII. Професійна кооперація

- Бухгалтерський облік простроченої, сумнівної та безнадійної заборгованості за кредитними операціями.

- Валютна позиція банку та її врахування в бухгалтерських записах за операціями в іноземній валюті

- Вивчення оборотності оборотних коштів у зовнішньоторгових операціях.

- Визнання доходу за бартерними операціями

- Визначення добутку на множині цілих невід’ємних чисел, його існування та єдиність. Операція множення та її основні властивості (закони).

- Визначення добутку цілих невід’ємних чисел через суму. Операція множення цілих невід’ємних чисел

- Визначення норм вироблення по технологічних операціях.

- Визначення суми на множині цілих невід’ємних чисел, її існування та єдиність. Операція додавання та її основні властивості (закони).

- Визначення швидкість прохідницьких робіт по технологічних операціях

- Використання міжнародних служб фінансової інформації в ділінгових операціях банків

- Виробнича операція як об'єкт нормування праці

| <== попередня сторінка | | | наступна сторінка ==> |

| Господарська операція №1. | | | Взаємозв'язок між синтетичними рахунками, субрахунками й аналітичними рахунками |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |