- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ТЕМА № 10. Фінансове планування на підприємствах.

План

1. Інформаційні джерела здійснення фінансового аналізу на підприємстві

2. Поняття фінансової стійкості підприємства

3. Види, методи та моделі фінансового аналізу.

4. Показники оцінки фінансового стану підприємства

1. Інформаційні джерела здійснення фінаналізу на підприємстві

Фінансова стійкість підприємства − головний компонент загальної стійкості, який відображає такий стан і структуру фінансових ресурсів підприємства, їх розподіл і використання, здатність виконувати свої зобов’язання та забезпечувати розширений розвиток підприємства на основі зростання прибутку та капіталу без посилення залежності від зовнішніх джерел фінансування (тобто за умовами збереження платоспроможності та кредитоспроможності в умовах припустимого рівня ризику).

Інформація, що відображає фінансовий стан, результати діяльності і грошові потоки підприємства, приведена у фінансових звітах.

Згідно з П(С)БО 1, метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Інформаційною базою для оцінювання фінансового стану підприємства є форми фінансової звітності:

Форма № 1 «Баланс» складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу на дату балансу. Інформація використовується для оцінки структури ресурсів підприємства, їхньої ліквідності і платоспроможності підприємства, прогнозування майбутніх потреб у позиках, оцінки і прогнозування змін в економічних ресурсах.

- Форма № 2 «Звіту про фінансові результати» відображає дані про дохід, витрати, фінансові результати від операційної, інвестиційної та фінансової діяльності. Чистий прибуток (збиток) за звітний період. Структура операційних витрат. Показники прибутковості акцій. Інформація використовується для оцінки структури доходів, витрат, прибутковості та інвестиційної привабливості. Прогнозування дохідності підприємства.

- Форма № 3 «Звіт про рух грошових коштів» відображає вхідні й вихідні грошові потоки за статтями за видами діяльності: операційної, інвестиційної, фінансової. Чистий грошовий потік та залишок коштів на кінець року. Призначення інформації для оцінки грошових потоків за видами діяльності та аналіз їх ефективності. Прогнозування грошових потоків від операційної, інвестиційної та фінансової діяльності.

- Форма № 4 «Звіт про власний капітал» відображає зміни в складі власного капіталу підприємства протягом звітного періоду. Інформація використовується для оцінки і прогнозування зміни власного капіталу.

- Форма № 5 «Примітки до звіту» включає інформацію, що містить додатковий аналіз статей звітності, потрібної для забезпечення її зрозумілості та доречності.

- дані статистичної звітності та оперативні дані (наприклад: звіт керівників підприємств, звіт аудитора, звернення ради директорів до аудиторів тощо).

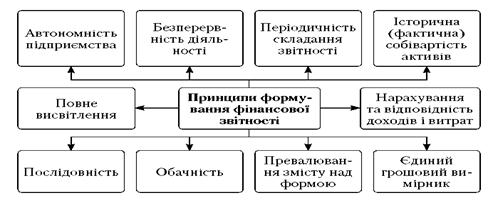

Необхідно додержуватись певних принципів формування фінансової звітності (рис. 9.1).

Автономність підприємства означає, що воно розглядається як юридична особа, відокремлена під власників. Тому особисте майно і зобов’язання власників не повинні відображатись у фінансовій звітності. Наприклад, такі операції, як оплата акцій, виплата дивідендів власникам, відображається у фінансовій звітності, водночас, юридичні стягнення на особисте майно власника або отримання ним доходу з інших джерел не відображаються у звітах підприємства.

Рис. 9.1. Принципи підготовки фінансової звітності

Принцип безперервності діяльності передбачає оцінку активів, зобов’язань підприємства в динаміці, виходячи з того, що воно буде функціонувати у майбутньому. Але в умовах ринкової економіки обставини можуть скластися так, що підприємство припиняє свою діяльність внаслідок банкрутства або з інших причин. У цьому випадку фінансова звітність формується за іншими принципами. Наприклад, всі активи, незалежно від поділу на необоротні та оборотні, оцінюються за ринковою вартістю з метою задоволення вимог кредиторів та власників. Тому і зобов’язання теж стають короткотерміновими.

Принцип періодичності передбачає складання звітності за встановленими періодами, а саме: квартальна звітність, наростаючим підсумком, річна, а для новостворених підприємств − до 15 місяців, для підприємств, що ліквідуються − до дати ліквідації.

Принцип історичної собівартості означає, що активи підприємства оцінюються, як правило, виходячи з витрат на їх придбання або виробництво.

Нарахування та відповідність доходів і витрат означає, що доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей.

Згідно з принципом повного висвітлення, фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі.

Принцип послідовності передбачає постійне застосування підприємством обраної облікової політики. Зміна її має розкриватися у фінансовій звітності.

Принцип обачності означає, що методи оцінювання, які застосовуються в бухгалтерському обліку, мають запобігати зниженню оцінки зобов’язань і завищенню доходів підприємства. З цією метою передбачається переоцінювати запаси і відображати в балансі за нижчою з оцінок − історичною собівартістю або чистою вартістю реалізації.

Згідно з принципом превалювання змісту над формою, операції мають обліковуватись відповідно до їх сутності, а не лише, виходячи з юридичної форми.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності у єдиних грошових одиницях.

2. Поняття фінансової стійкості підприємства

Стійкість підприємства − основа його стабільності та поступового розвитку.

Фінансова стійкість підприємства у вузькому розумінні − це фінансово економічний стан підприємства, при якому воно є ліквідним, платоспроможним, має достатньо коштів для нормального функціонування (у тому числі достатньо фінансово-економічних ресурсів).

Фінансова стійкість підприємства у широкому розуміння − це здатність підприємства функціонувати в станах, щонайменше, близьких до фінансово-економічної рівноваги в умовах постійних зовнішніх і внутрішніх впливів.

Види стійкості підприємства (рис. 9.2)

Рис. 9.2. Види стійкості підприємства

Внутрішня стійкість підприємства − стан і динаміка матеріально-речової та вартісної структури господарської діяльності підприємства, при якому забезпечується стабільно високий результат його функціонування; досягається активним реагуванням на зміну внутрішніх і зовнішніх факторів.

Зовнішня стійкість підприємства − визначається стабільністю економічного середовища, у рамках якого здійснюється діяльність підприємства; досягається відповідною системою управління ринковою економікою в масштабах усієї країни.

Загальна стійкість підприємства − рух грошових коштів, який забезпечує постійне перевищення надходження коштів (доходів) над їх витрачанням (витратами).

Динамічна фінансова стійкість підприємства − утриманням статичної фінансової стійкості, доповнюючи його фактором часу, і відображає можливість системи зберігати стійкість протягом певного періоду часу.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

- абсолютна фінансова стійкість (трапляється на практиці дуже рідко) − коли власні оборотні кошти забезпечують запаси й витрати;

- нормально стійкий фінансовий стан − коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

- нестійкий фінансовий стан − коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

- кризовий фінансовий стан − коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансовий стан − критерій результативності господарської діяльності підприємства, що відображає реальні та потенційні можливості щодо розвитку фінансів підприємства і характеризується обсягом і розміщенням коштів господарюючого суб’єкта, а також джерелами їх формування.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. На фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Фінансова діяльність підприємства − спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов’язань перед бюджетом, банком та іншими установами.

Оцінка фінансового стану підприємства здійснюється шляхом обчислення системи економічних показників, які характеризують фінансовий стан підприємства.

Основними завданнями аналізу фінансового стану є:

- визначення ефективності використання фінансових ресурсів;

- аналіз ділової активності підприємства та його положення на фінансовому ринку;

- оцінка конкурентоспроможності підприємства;

- об’єктивна оцінка динаміки та стану ліквідності, рентабельності, платоспроможності та фінансової стійкості підприємства.

У результаті фінансового аналізу отримують певну кількість основних, найбільш інформативних параметрів, які дають об’єктивну та точну картину фінансового стану підприємства.

3. Види, методи та моделі фінансового аналізу

Аналіз фінансового стану − це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозалежних частин: фінансового аналізу й управлінського аналізу.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання.

Фінансовий аналіз за організаційними формами проведення включає:

- зовнішній аналіз;

- внутрішній аналіз.

Зовнішній фінансовий аналіз включає:

- аналіз абсолютних показників прибутку;

- аналіз показників рентабельності;

- аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

- аналіз ефективності використання залученого капіталу;

- економічна діагностика фінансового стану підприємства.

Внутрішній фінансовий аналіз включає:

- аналіз майна (капіталу) підприємства;

- аналіз фінансової стійкості та стабільності підприємства;

- аналіз ділової активності підприємства;

- аналіз динаміки прибутку та рентабельності підприємства і факторів;

- аналіз кредитоспроможності підприємства;

- аналіз ліквідності та платоспроможності підприємства;

- аналіз самоокупності підприємства.

За періодом проведення є:

- попередній фінансовий аналіз;

- поточний (оперативний) фінансовий аналіз;

- подальший (ретроспективний) фінансовий аналіз.

Попередній фінансовий аналіз − дослідження умов фінансової діяльності, в цілому, або здійснення окремих фінансових операцій підприємства.

Поточний (оперативний) фінансовий аналіз − дослідження оперативного впливу на результати фінансової діяльності.

Подальший (ретроспективний) фінансовий аналіз здійснюється шляхом порівняння фінансового стану звітного періоду з попереднім і поточним аналізом.

За об’єктом аналізу:

- аналіз фінансової діяльності підприємства (об’єднання) загалом (дослідження фінансової діяльності підприємства як цілісного комплексу без виокремлення окремих підрозділів);

- аналіз фінансової діяльності окремих структурних одиниць і підрозділів (дослідження фінансової діяльності центрів економічної відповідальності);

- аналіз окремих фінансових операцій.

За обсягом дослідження:

- повний фінансовий аналіз;

- тематичний фінансовий аналіз.

Повний фінансовий аналіз − це комплексне дослідження фінансової діяльності підприємства.

Тематичний фінансовий аналіз − це дослідження окремих аспектів фінансової діяльності.

Практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Основні методи фінансового аналізу підприємства (рис. 9.3).

Рис. 9.3. Методи фінансового аналізу

Горизонтальний (часовий) аналіз − порівняння кожної позиції звітності з попереднім періодом.

Структурний (вертикальний) аналіз − базується на структурному розкладанні окремих фінансових показників з оцінкою впливу різних факторів на кінцевий результат.

Порівняльний аналіз − внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми, порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

Трендовий аналіз − базується на вивченні динаміки окремих фінансових показників у часі, порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників.

Аналіз фінансових коефіцієнтів (R-аналіз) − розрахунок співвідношень різних абсолютних показників між собою.

Інтегральний фінансовий аналіз − базується на системі взаємозалежного використання окремих фінансових коефіцієнтів.

Факторний аналіз − визначення впливу окремих факторів на результативний показник.

Методи фінансового аналізу − це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

Фінансовий аналіз здійснюється за допомогою різних моделей, які дають змогу структурувати та ідентифікувати взаємозв’язки між основними показниками.

Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства: дескриптивні, предикативні та нормативні.

Дескриптивні моделі, що ґрунтуються на використанні фактичних даних бухгалтерського обліку та звітності:

- побудова системи звітних балансів;

- подання фінансової звітності у різних аналітичних розрізах;

- вертикальний та горизонтальний аналіз звітності;

- система аналітичних коефіцієнтів;

- аналітичні записки до звітності.

Предикативні моделі − це моделі передбачувального, прогностичного характеру. Вони використовуються для прогнозування доходів та прибутків підприємства, його майбутнього фінансового стану. Найбільш поширені з них:

- розрахунки точки критичного обсягу продажу;

- побудова прогностичних фінансових звітів;

- динамічний аналіз.

Нормативні моделі застосовуються для порівняння фактичних результатів діяльності підприємства із нормативними. Сутність моделей полягає у встановленні нормативів на кожну статтю виробничих витрат, установлюється норматив і з’ясовуються причини відхилень фактичних даних. Моделі використовуються переважно у внутрішньому фінансовому аналізі.

Класифікації методів фінансового аналізу:

| І рівень: Неформалізовані та формалізовані методи аналізу. Неформалізовані методи фінансового аналізу засновані на описуванні аналітичних процедур на логічному рівні, а не на твердих аналітичних взаємозв’язках і залежностях: - експертних оцінок і сценаріїв; - психологічний метод; - морфологічний метод; - порівняльний метод; - побудови системи показників; - побудови системи аналітичних таблиць. Формалізовані методи фінансового аналізу засновані на жорстко формалізованих аналітичних залежностях: - метод ланцюгових підстановок; - метод арифметичних різниць; - балансовий метод; - метод виокремлення ізольованого впливу факторів; - метод відсоткових чисел; - диференційний метод; - логарифмічний метод; - інтегральний метод; - метод простих і складних відсотків; дисконтування. | ІІ рівень: Традиційні методи економічної статистики: - метод середніх та відносних величин; - метод групування; - графічний метод; - індексний метод; - елементарні методи обробки рядів динаміки. Математико-статистичні методи: - кореляційний аналіз; - дисперсійний аналіз; - факторний аналіз; - метод головних компонентів. |

Отже, у ході фінансового аналізу підприємства можуть використовуватися найрізноманітніші прийоми, методи та моделі, їхня кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

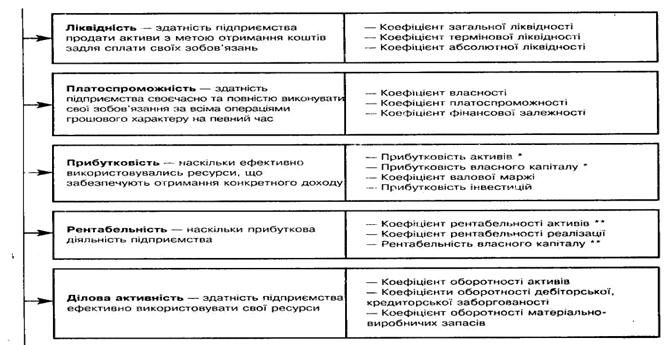

4. Показники оцінки фінансового стану підприємства

Ефективність використання фінансових ресурсів підприємства визначається фінансовим станом даного підприємства. Стабільне надходження фінансових ресурсів, ліквідність та платоспроможність характеризують ефективну політику керівництва підприємства, щодо використання наявних фінансових ресурсів та забезпечення прибутку.

Значна частина вітчизняних та західних науковців аналіз формування та використання фінансових ресурсів підприємства розподіляють на блоки (рис. 19.4), кожен з яких аналізує окремий сегмент використання фінансових ресурсів.

Рис. 9.4.Склад елементів оцінки формування та використання фінансових ресурсів підприємства

Ефективність розподілу коштів перш за все впливає на фінансовий стан підприємства. Аналіз оцінки формування та використання фінансових ресурсів підприємства розпочинається з аналізу ліквідностіпідприємства. Він здійснюється шляхом розрахунку таких коефіцієнтів: поточного коефіцієнта покриття, коефіцієнта швидкої ліквідності, коефіцієнта абсолютної ліквідності та чистого оборотного капіталу.

Поточний коефіцієнт покриття розраховується як відношення оборотних активів до поточних зобов'язань підприємства та показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань:

(1)

(1)

де  – поточний коефіцієнт покриття;

– поточний коефіцієнт покриття;

– поточні активи (форма 1 «Баланс» рядок 260);

– поточні активи (форма 1 «Баланс» рядок 260);

– поточні зобов’язання (форма 1 «Баланс» рядок 620).

– поточні зобов’язання (форма 1 «Баланс» рядок 620).

Коефіцієнт швидкої ліквідності розраховується як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості) до поточних зобов'язань підприємства. Він відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами:

(2)

(2)

де  – коефіцієнт швидкої ліквідності;

– коефіцієнт швидкої ліквідності;

– грошові кошти та їх еквіваленти (форма 1 «Баланс» сума рядків 230 та 240);

– грошові кошти та їх еквіваленти (форма 1 «Баланс» сума рядків 230 та 240);

– поточні зобов’язання (форма 1 «Баланс» рядок 620).

Коефіцієнт абсолютної ліквідності обчислюється як відношення грошових засобів та їхніх еквівалентів і поточних фінансових інвестицій до поточних зобов'язань. Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно:

(3)

(3)

де  – коефіцієнт абсолютної ліквідності;

– коефіцієнт абсолютної ліквідності;

– грошові кошти та їх еквіваленти (форма 1 «Баланс» сума рядків 230 та 240);

– поточні фінансові інвестиції (форма 1 «Баланс» рядок 220);

– поточні фінансові інвестиції (форма 1 «Баланс» рядок 220);

– поточні зобов’язання (форма 1 «Баланс» рядок 620).

Наступним кроком аналізу оцінки формування та використання фінансових ресурсів підприємства є аналіз його платоспроможності (фінансової стійкості), що здійснюється за даними балансу підприємства та характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності. Він здійснюється шляхом розрахунку таких показників: коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу.

Коефіцієнт платоспроможності (автономії) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питому вагу власного капіталу в загальній сумі коштів, авансованих у його діяльність:

(4)

(4)

де  – коефіцієнт автономії;

– коефіцієнт автономії;

– власний капітал підприємства (форма 1 «Баланс» рядок 380);

– власний капітал підприємства (форма 1 «Баланс» рядок 380);

– всі джерела коштів підприємства (форма 1 «Баланс» рядок 640).

– всі джерела коштів підприємства (форма 1 «Баланс» рядок 640).

Коефіцієнт фінансування розраховується як співвідношення залучених та власних коштів і характеризує залежність підприємства від залучених коштів:

(5)

(5)

де  – коефіцієнт фінансового ризику;

– коефіцієнт фінансового ризику;

– залучені кошти (форма 1 «Баланс» сума рядків 430, 480, 620 та 630);

– залучені кошти (форма 1 «Баланс» сума рядків 430, 480, 620 та 630);

– власний капітал підприємства (форма 1 «Баланс» рядок 380).

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка – капіталізована. Коефіцієнт маневреності власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу:

(6)

(6)

де  – коефіцієнт маневреності власного капіталу;

– коефіцієнт маневреності власного капіталу;

– поточні активи (форма 1 «Баланс» рядок 260);

– власний капітал підприємства (форма 1 «Баланс» рядок 380);

– поточні зобов’язання (форма 1 «Баланс» рядок 620).

Наступним кроком є аналіз рентабельності підприємства. Він дозволяє визначити ефективність вкладення коштів у підприємство та раціональність їхнього використання. Для цього розраховуються такі показники: коефіцієнт рентабельності активів, коефіцієнт рентабельності власного капіталу, коефіцієнт рентабельності діяльності та коефіцієнт рентабельності продукції.

Коефіцієнт рентабельності активів розраховується як відношення чистого прибутку підприємства до вартості його активів і характеризує ефективність використання активів підприємства:

(9)

(9)

де  – рентабельність сукупного капіталу;

– рентабельність сукупного капіталу;

– чистий прибуток підприємства (форма 2 «Звіт про фінансові результати» рядок 220);

– чистий прибуток підприємства (форма 2 «Звіт про фінансові результати» рядок 220);

– середньорічна вартість активів (форма 1 «Баланс» рядок 280).

– середньорічна вартість активів (форма 1 «Баланс» рядок 280).

Коефіцієнт рентабельності власного капіталу розраховується як відношення чистого прибутку підприємства до суми власного капіталу і характеризує ефективність вкладення коштів до даного підприємства:

(10)

(10)

де  – рентабельність власного капіталу;

– рентабельність власного капіталу;

– чистий прибуток підприємства (форма 2 «Звіт про фінансові результати» рядок 220);

– власний капітал підприємства (форма 1 «Баланс» рядок 380).

Коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства:

(11)

(11)

де  – рентабельність діяльності;

– рентабельність діяльності;

– чистий прибуток підприємства (форма 2 «Звіт про фінансові результати» рядок 220);

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035).

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035).

Наступним етапом є аналіз ділової активності підприємства. Тут аналізується ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Цей здійснюється шляхом розрахунку таких коефіцієнтів: коефіцієнта оборотності активів, коефіцієнта оборотності дебіторської заборгованості, коефіцієнта оборотності кредиторської заборгованості, тривалості обертів дебіторської та кредиторської заборгованостей, коефіцієнта оборотності матеріальних запасів, коефіцієнта оборотності основних засобів (фондовіддачі) та коефіцієнта оборотності власного капіталу.

Коефіцієнт оборотності активів обчислюється як відношення чистої виручки від реалізації продукції (робіт, послуг) до величини підсумку балансу підприємства і характеризує ефективність використання підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення:

(12)

(12)

де  – коефіцієнт оборотності активів;

– коефіцієнт оборотності активів;

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035);

– активи підприємства на початок звітного періоду (форма 1 «Баланс» графа, 3 рядок 280);

Коефіцієнт оборотності кредиторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини кредиторської заборгованості. Він показує швидкість обертання кредиторської заборгованості підприємства за період, що аналізується:

(13)

(13)

де  – оборотність кредиторської заборгованості;

– оборотність кредиторської заборгованості;

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035);

– величина кредиторської заборгованості на початок періоду (форма 1 «Баланс» графа 3, сума рядків 520, 530, 540, 550, 560, 570, 580, 590, 600).

– величина кредиторської заборгованості на початок періоду (форма 1 «Баланс» графа 3, сума рядків 520, 530, 540, 550, 560, 570, 580, 590, 600).

Коефіцієнт оборотності дебіторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до величини дебіторської заборгованості і показує швидкість обертання дебіторської заборгованості підприємства за період, що аналізується:

(14)

(14)

де  – оборотність дебіторської заборгованості;

– оборотність дебіторської заборгованості;

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035);

ДЗ– величина дебіторської заборгованості на початок періоду (форма 1 «Баланс» графа 3, сума рядків 150, 160, 170, 180, 190, 200, 210);

Строк погашення дебіторської та кредиторської заборгованостей розраховується як відношення тривалості звітного періоду до коефіцієнта оборотності дебіторської або кредиторської заборгованості і показує середній період погашення дебіторської або кредиторської заборгованостей підприємства.

- Термін погашення дебіторської заборгованості:

(15)

(15)

де  – термін погашення дебіторської заборгованості;

– термін погашення дебіторської заборгованості;

– тривалість звітного періоду (кількість днів в періоді);

– тривалість звітного періоду (кількість днів в періоді);

– оборотність дебіторської заборгованості.

- Термін погашення кредиторської заборгованості:

(16)

(16)

де  – термін погашення кредиторської заборгованості;

– термін погашення кредиторської заборгованості;

– тривалість звітного періоду (кількість днів в періоді);

– оборотність кредиторської заборгованості.

Коефіцієнт оборотності основних засобів (фондовіддача) розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів. Він показує ефективність використання основних засобів підприємства:

(17)

(17)

де  – оборотність основних засобів;

– оборотність основних засобів;

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035);

ОЗ – первинна вартість основних засобів на початок періоду (форма 1 «Баланс» графа 3, рядок 031);

Коефіцієнт оборотності власного капіталу розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до величини власного капіталу підприємства і показує ефективність використання власного капіталу підприємства:

(18)

(18)

де  – оборотність власного капіталу;

– оборотність власного капіталу;

– чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства (форма 2 «Звіт про фінансові результати» рядок 035);

ВК – величина власного капіталу підприємства на початок періоду (форма 1 «Баланс» графа 3, рядок 380);

Для визначення рівноваги та фінансової забезпеченості діяльності підприємства розраховують показник співвідношення дебіторської та кредиторської заборгованості, який показує здатність розрахуватись з кредиторами за рахунок дебіторів протягом одного року:

(19)

(19)

де: Кп - співвідношення дебіторської та кредиторської заборгованості;

ДЗ – величина дебіторської заборгованості (форма 1 «Баланс» графа 3, сума рядків 150, 160, 170, 180, 190, 200, 210);

КЗ – величина кредиторської заборгованості (форма 1 «Баланс» графа 3, сума рядків 520, 530, 540, 550, 560, 570, 580, 590, 600).

Для визначення причин нестабільного становища розраховується коефіцієнт співвідношення витрат до отриманого доходу від реалізації. Даний показник визначає, яка сума витрат припадає на 1 грн. доходу від реалізації:

Кв/д = Вв / Др(20)

Кв/д = Вв / Др(20)

де:Кв/д - співвідношення витрат до отриманого доходу від реалізації;

Вв – витрати виробництва, одержані від діяльності підприємства (Форма 2).

Др– доходи одержані від виробничої діяльності підприємства (Форма 2).

Питання для самостійного опрацювання

1. Види стійкості підприємства.

2. Чинники впливу на фінансову стійкість підприємства.

3. Завдання аналізу фінансового стану.

4. Класифікація методів фінансового аналізу.

5. Комплексна оцінка фінансового стану підприємства.

Читайте також:

- Абстрактна модель оптимального планування виробництва

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Аналіз та планування витрат організації на професійне навчання персоналу

- АНТИКРИЗОВЕ ФІНАНСОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

- Бар’єри стратегічного планування та заходи щодо їх подолання

- Бізнес-план як один із головних інструментів редакційного планування

- Бізнес-планування

- Бізнес-планування інвестиційного проекту. Розробка планів фінансового проекту

- Бізнес-планування, його суть та призначення

- Бюджетне планування

- Бюджетне планування та прогнозування.

- Бюджетне планування.

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА №9. Оцінювання фінансового стану підприємств. | | | ТЕМА № 11. Фінансова санація підприємств. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |