РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 7.

ВІТЧИЗНЯНА НАУКОВА ШКОЛА З БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ВНЕСОК НАЙВИЗНАЧНІШИХ НАУКОВЦІВ У СФЕРІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

1. Найвпливовіші наукові бухгалтерські школи у сучасній Україні: порівняльна характеристика.

2. Житомирська наукова бухгалтерська школа під керівництвом д.е.н., проф. Ф.Ф. Бутинця.

3. Огляд періодичних видань з бухгалтерського обліку теоретичного та практичного спрямування в незалежній Україні.

4. Тематика та проблематика досліджень провідних науковців у сфері бухгалтерського обліку.

7.1. Найвпливовіші наукові бухгалтерські школи у сучасній Україні: порівняльна характеристика.

Наукові товариства як особлива структура в науці утворюються із вчених з відповідною науковою спеціалізацію. Співтовариства, за Т. Куном, існують на багатьох рівнях. Найбільш глобальне – співтовариство представників природничих наук. Нижче в цій системі основних наукових професійних груп розташовується рівень співтовариств фізиків, хіміків, астрономів, зоологів. Однією із форм наукових товариств є наукові школи.

Анатолій Фурман, доктор психологічних наук, у своїй статті “Як розпізнати наукову школу” зазначає: “…на певному етапі творчого процесу кожен дослідник, подумки рухаючись непізнаними шляхами конкретної проблемної ситуації, перекодовує її в дослідницьку програму своєї новаторської діяльності, за умов її високої теоретичної новизни, і об’єднує навколо себе вчених-наступників” [439]. Він виділяє наступні типи наукових шкіл (табл. 2.1).

Таблиця 2.1. Характеристика типів наукових шкіл

| Назви типів шкіл | Типи наукових шкіл | Характеристика наукових шкіл | |

| об’єктивний фактор | суб’єктивний фактор | ||

| Традиціоналі-стичний | Школа як визначена наукова система | Школа класичного наукового мислення (наприклад, економічна теорія), є розвиненою, хоча й конкурує з новітніми теоріями; детально подана в навчальній літературі | Дійова причетність до такої школи виявляє інтелектуальні та особистісні здібності молодої людини до наукової праці (навчання у ВНЗ) |

| Освітній | Школа науково-освітня | Має оригінальну дослід-ницьку програму; здійснює підготовку молоді до науково-дослідної діяльності у чітко визначеному діапазоні колективного мислення та самостійного пошуку. Таке навчання здійснює сам засновник школи, а згодом – його найближчі послідовники | Участь у роботі такої школи готує молоду людину до професійної діяльності у сфері сучасної науки (навчання в аспірантурі, докторантурі, викладання на кафедрі) |

| Дослідницький | Школа як дослідниць-кий колектив | Є однією з найрозвиненіших і продуктивних форм організації колективної нау-кової творчості; обов’язково реалізує авторську дослід-ницьку програму, результат якої може стати відкриттям | Співпраця у складі такої школи – це розроблення різних фрагментів дослід-ницької програми та безпо-середнє проведення комп-лексів нового фундамен-тального знання (переважно в науково-дослідному інсти-туті чи дослідницькій лабораторії) |

| Парадигмаль-ний | Школа як напрям у певній галузі знань | Є найбільш довершеною формою спільної пізнавальної творчості; характеризує зрілий період розвитку окремої науки | Сповідування певного науко-вого підходу та свідоме обстоювання тієї чи іншої парадигми пронизує зрілий період творчості кожного вченого |

Українська наукова школаформувалася під впливом радянської ідеології під прапором СРСР. З набуттям країною незалежності українська наукова облікова думка не має єдиної спрямованості, що забезпечує її активний розвиток

Підшколи:

- київська (столична) школа (розвиток теоретико-методологічних аспектів обліку та контролю, аналізу і аудиту) – М.Т. Білуха, О.С. Бородкін, А.М. Герасимович, Г.Г. Кірейцев, М.В. Кужельний, А.М. Кузьмінський, Ю.А. Кузьмінський, П.П. Німчинов, М.Г. Чумаченко, В.Г. Швець, В.О. Шевчук

- житомирська школа (дослідження проблем теорії та методології бухгалтерського обліку та господарського контролю)

- донецько-луганська школа (дослідження проблем економічного аналізу) – В.Г. Гетьман, І.П. Житна

- львівська школа (розробка проблем теорії, методології та практики економічного аналізу, удосконалення обліку і аудиту в Україні) – В.О. Озеран, В.С. Рудницький

- одеська школа (дослідження проблем обліку, аналізу, аудиту інвестицій і основних засобів АПК) – Б.І. Валуєв, В.Ф. Палій

- тернопільська школа (вивчення проблем обліку, аналізу та аудиту, підготовки висококваліфікованих наукових кадрів) – І.О. белебеха, З.В. Гуцайлюк, Г.П. Журавель, М.С. Пушкар, С.І. Шкарабан

- харківська школа (дослідження за напрямами: облік і контроль в АПК, облік в торгівлі та громадському харчуванні) – Г.І. Бойчук, М.Ф. Огійчук, Л.М. Котенко.

7.2. Житомирська наукова бухгалтерська школа під керівництвом д.е.н., проф. Ф.Ф. Бутинця.

+див останню статтю Бутинця про школу 2011или 2012 р.

Житомирська наукова бухгалтерська школа – добровільне

творче товариство дослідників, об’єднаних загальною ідею і стилем дослідницької роботи, яке діє під керівництвом визнаного лідера – доктора економічних наук, професора, Заслуженого діяча науки і техніки України Франца Францовича Бутинця.

Місія облікової наукової школи полягає у зміцненні національної системи підготовки бухгалтерів і входженні нашого вищого навчального закладу до світового освітнього простору, з одного боку, у контексті розвитку світових освітніх систем, а з іншого – у відображенні економічних, соціальних, етнічних процесів в Україні.

Завдання наукової школи:

у сфері наукової діяльності:

залучення молоді до наукової діяльності шляхом створення середовища інтелектуального спілкування; формування інтересу до науки, високої культури розуміння, викладення наукових проблем і методів наукового дослідження; виявлення та розвиток креативних здібностей і виховання творчої особистості;

розвиток теорії та методології бухгалтерського обліку, контролю та економічного аналізу;

підготовка науково-педагогічних і наукових кадрів вищої кваліфікації – кандидатів і докторів економічних наук;

вирішення проблем розвитку держави на основі провідних

досягнень науки;

вивчення і врахування досвіду здійснення наукової діяльності в західних країнах, в тому числі шляхом аналізу напрямів підготовки дисертацій та вимог щодо здобуття наукових ступенів та вчених звань;

2) у сфері фахової підготовки та розвитку професії:

зміцнення національної системи підготовки бухгалтерів; формування інтелектуальної бухгалтерської еліти, виходячи з закріплення цінностей національної системи обліку, підвищення престижу бухгалтерської

професії та знань;

формування потужної інформаційної бази, яка б дозволяла проводити комплексні, системні дослідження з урахуванням принципу послідовності, наступності (спадковості) наукових поглядів.

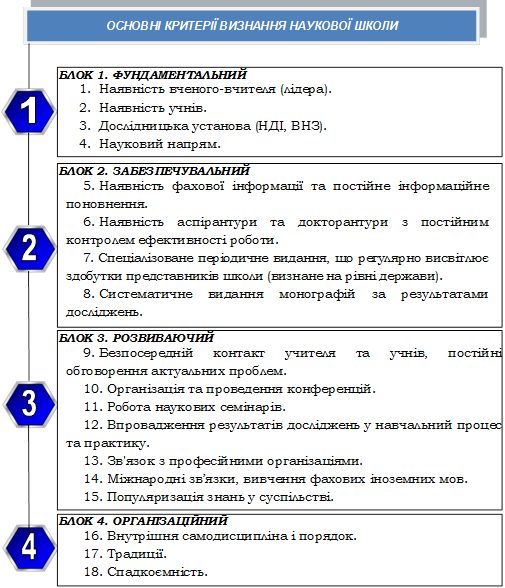

Основні критерії визнання наукової школи наведені нами в тезах конференції [6, С. 11].

Відносно Житомирської наукової бухгалтерської школи наведені критерії можна систематизувати наступним чином (рис. 1).

Рис. 1. Основні критерії визнання наукової школи

7.3. Огляд періодичних видань з бухгалтерського обліку теоретичного та практичного спрямування в незалежній Україні.

7.4. Тематика та проблематика досліджень провідних науковців у сфері бухгалтерського обліку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 5. | | | Історія педагогіки – це критично перевірена і теоретично висвітлена система педагогічного досвіду людства. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |