РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ВІДДІЛІВ.

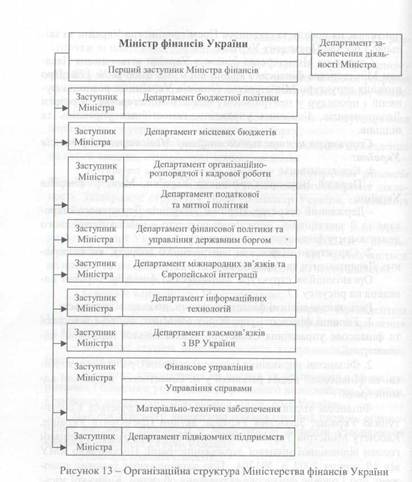

Структура центрального апарату Міністерства фінансів З країни:

1. Керівництво:

- Перший Віце-прем'єр-міністр України, Міністр фінансів

України;

- Державний секретар, Перший заступник Державного секре-

і.іря та 9 заступників, Державний секретар - голова Державного

іспартаменту фінансового моніторингу.

2. Структурні підрозділи центрального апарату, які включа-ЮТЬДепартаменти та управління.

Організаційна структура Міністерства фінансів України на-кденана рисунку 13.

Розглянемо місцеві фінансові органи, до яких відносяться:

1. Головні фінансові управління обласних, Київської міської

1.1 фінансове управління Севастопольської міської державної ад

міністрації.

2. Фінансові управління (відділи) районної, районної у м. Ки-

( ні тафінансовий відділ районної у м. Севастополі державної ад

міністрації.

Фінансові управління у своїй діяльності керуються Консти-гуцієюУкраїни; Законами України; актами Президента України, КабінетуМіністрів України; наказами Мінфіну; розпорядженнями ГОЛОВИвідповідної місцевої держадміністрації; Постановою КМУ під 19 серпня 2002 р. №1204 „Про затвердження типових поло-ИСЄНЬпро Головне фінансове управління обласної, Київської міської тафінансове управління Севастопольської міської державної .і іміпістрації, про фінансове управління районної, районної у м. Києвіта фінансовий відділ районної у м. Севастополі державної адміністрації".

|

Перша складова місцевих фінансових органів - Головне фінансове управлінняобласної, Київської міської, фінансове управління Севастопольської міської держадміністрації (далі - управління) є структурним підрозділом обласної, Київської та Севастопольської міської держадміністрації. Управління створюється головою відповідної місцевої держадміністрації, функціонує за принципом подвійного підпорядкування, сутність якого полягає в

тому,що фінансовий орган є підзвітним та підконтрольним за горизонталлю - голові місцевої держадміністрації і за вертикаллю -Міністру фінансів.

Міністр фінансів України

Міністр фінансів України

________

Начальник обласного Голова обласної державної

фінансового управління |~*| адміністрації

Рисунок 14 - Принцип „подвійного підпорядкування"

Наприклад, начальник обласного фінансового управління одночасно є підзвітним та підконтрольним Міністру фінансів і главі обласної державної адміністрації (рис. 14). Фінансові правління:

- є юридичною особою, мають самостійний баланс, реєстра

ційні рахунки в органах Державного казначейства;

- утримуються за рахунок коштів державного бюджету;

- взаємодіють з іншими структурними підрозділами відпові

дної місцевої держадміністрації, районними, районними у м. Києві

га м. Севастополі держадміністраціями, органами місцевого само-

ирядування, підприємствами, установами та організаціями, а та

кож органами державної податкової служби, органами державної

контрольно-ревізійної служби та територіальними органами Дер

жавного казначейства.

Кошторис та штатний розпис управління затверджує голова

і (власноїдержадміністрації.

Очолює управління начальник, який призначається на посаду і ІВІЛьняєтьсяз посади головою обласної держадміністрації за пого-джеіпіям з Державним секретарем Міністерства фінансів.

Начальник управління має заступників, які за його поданням призначаються на посаду і звільняються з посади головою обласної держадміністраціїза погодженням з Міністром фінансів.

І,1"

На чальник управління :

- здійснює керівництво діяльністю управління, несе персона

льну відповідальність за виконання покладених на управління за

вдань;

- затверджує положення про структурні підрозділи управлін

ня і функціональні обов'язки працівників управління;

- розпоряджається коштами у межах затвердженого кошто

рису доходів і видатків на утримання управління;

- затверджує розпис доходів і видатків обласного бюджету на

рік;

- забезпечує відповідність розпису місцевого бюджету вста

новленим бюджетним призначенням;

- погоджує призначення на посаду та звільнення з посади на

чальника фінансового управління (відділу) районної, районної у

Києві та Севастополі держадміністрації.

Для погодженого вирішення важливих питань в управлінні може утворюватися колегія у складі:

- начальника управління (голова колегії);

- заступників начальника управління за посадою;

- інших працівників управління, а також керівників структу

рних підрозділів обласної держадміністрації.

Склад колегії затверджується головою обласної держадміністрації за поданням начальника управління.

До складу фінансового управління входять:

1) Адміністрація в складі начальника і заступників.

2) Бюджетний відділ.

3) Головна бухгалтерія.

4) Відділ фінансів охорони здоров'я.

5) Відділ фінансів освіти і культури.

6) Відділ фінансів місцевого господарства.

7) Відділ фінансування соціального захисту населення.

8) Відділ доходів, цінних паперів, приватизації і фінансових

ринків.

9) Відділ фінансів капітального будівництва.

10) Відділ фінансування місцевих органів влади і управління.

11) Відділ кадрів.

12) Відділ розробки і впровадження комп'ютеризації.

13) Загальний відділ. Функції фінансового управління обласної адміністрації:

- визначає порядок і терміни розроблення бюджетних запи-

ГІвголовними розпорядниками бюджетних коштів, аналізує запи-

іп та приймає рішення про включення їх до проекту місцевого

бюджету;

- організовує роботу, пов'язану із складанням проекту обла-

с ного бюджету і складає проект;

- організовує виконання обласного (міського) бюджету, а

ГВКОЖразом з іншими виконавчими територіальними органами

забезпечує надходження доходів до обласного бюджету та вживає

іаходів до ефективного витрачання бюджетних коштів;

- складає зведений бюджет області та надає Мінфіну в уста

новлені терміни;

- складає розпис доходів і видатків обласного бюджету та за-

безпечуєйого виконання;

- аналізує економічний і фінансовий стан галузей економіки

і Григорії та готує пропозиції щодо визначення додаткових джерел

доходів;

- розглядає баланси і звіти про виконання місцевих бюджетів,

наданітериторіальними органами Державного казначейства;

- інформує керівництво обласної держадміністрації про стан

іиконанняобласного бюджету за кожний звітний період і подає їй

річний та квартальний звіт про виконання обласного бюджету;

- перевіряє правильність складання і затвердження коштори-

і пі бюджетних установ, що фінансуються з обласного бюджету.

- готує звітність про виконання бюджету області і надає міс-

цевійраді;

- здійснює інші функції, пов'язані з виконанням покладених

і їм нього завдань.

Фінансові управління Києва і Севастополя виконують ці ж функціїі мають таку ж структуру.

Друга складова місцевих фінансових органів - фінансові управління (відділи) районної, районної у м. Києві та фінансовий відділрайонної у м. Севастополі державної адміністрації.

Фінансовий відділ:

Фінансовий відділ:

- є структурним підрозділом районної, районної у мм. Києві

та Севастополі держадміністрації;

- утворюється головою відповідної місцевої держадміністрації;

- підзвітний та підконтрольний голові відповідної місцевої

держадміністрації, Головному фінансовому управлінню обласної,

Київської міської та фінансовому управлінню Севастопольської

міської держадміністрації, тобто функціонує за принципом „по

двійного підпорядкування";

- є юридичною особою, має самостійний баланс та реєстра

ційні рахунки в органах Державного казначейства;

- утримується на рахунок коштів Державного бюджету;

- взаємодіє з іншими структурними підрозділами держадмі

ністрації, органами місцевого самоврядування, підприємствами,

установами, організаціями, відповідними органами державної по

даткової служби, органами державної контрольно-ревізійної слу

жби та територіальними органами Державного казначейства.

Кошторис та штатний розпис управління (відділу) затверджує голова держадміністрації.

Фінансові відділи виконують наступні важливі завдання:

- запроваджують у життя бюджетну політику на відповідній

території;

- аналізують показники розвитку економіки міста, району;

- надають пропозиції по удосконаленню методів планування

бюджету та фінансування витрат;

- здійснюють загальну організацію та управління виконанням

місцевого бюджету;

- координують діяльність учасників бюджетного процесу з

питань виконання бюджету.

Функції фінансових відділів:

- визначають порядок розроблення бюджетних запитів голо

вними розпорядниками бюджетних коштів, аналізують їх щодо

ефективності використання коштів, приймають рішення про

включення бюджетного запиту до проекту місцевого бюджету;

- організовують роботу зі складання проектів районного бю

джету;

- визначають порядок і терміни подання структурними під

розділами районної держадміністрації, виконавчими органами

сільських, селищних, міських (міст районного значення) рад матеріалів для підготовки проекту районного бюджету;

- організовують виконання районного бюджету;

- аналізують доходи відповідного місцевого бюджету, вживає

заходищодо ефективного витрачання бюджетних коштів;

- складають розпис доходів та видатків районного бюджету;

- розглядають звіти про виконання місцевих бюджетів, пода

ні територіальними органами Державного казначейства;

- аналізують економічний і фінансовий стан підприємств,

установ і організацій, розташованих на відповідній території щодо

ш[значення додаткових надходжень в бюджет;

- фінансують підприємства, установи і організації, що знахо

дятьсяв управлінні місцевої держадміністрації, а також заходи,

що пов'язані з розвитком житлово-комунального господарства,

благоустроєм, дорожнім будівництвом;

- перевіряють та затверджують кошториси бюджетних уста

нов, які фінансуються з районного бюджету.

| <== попередня сторінка | | | наступна сторінка ==> |

| До бюджетних повноважень Міністерства фінансів | | | Функціональна характеристика міського фінансового аідділу |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |