РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

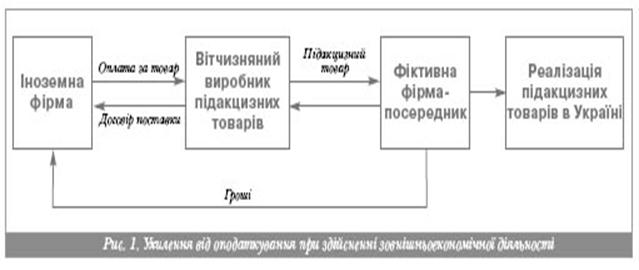

Проведення безтоварних операцій

Організується шляхом "фіктивного" (за документами) придбання реальним суб'єктом підприємницької діяльності товарно-матеріальних цінностей від ланцюжка "фіктивних" і "транзитних" підприємств. Далі цим СПД отриманий товар документально реалізується також на адресу "транзитних" або "фіктивних" структур, але вже за ціною в кілька разів нижче, ніж ціна придбання. Результатом є необґрунтоване формування від'ємного значення з ПДВ, що дає змогу СПД претендувати на відшкодування з бюджету ПДВ або ж мінімізувати власні податкові зобов'язання.

3. О. Воронкова наводить схему здійснення зовнішньоекономічної діяльності під прикриттям псевдоекспорту та псевдоімпорту. Платник ПДВ (декларант) ухиляється від сплати податку під час подання вантажної митної декларації на товари чи послуги, фактичних поставок яких не відбувається. Тоді сума нарахованого ПДВ у складі договірної ціни перераховується на лоро-рахунок, оминаючи бюджет. Загрозливих масштабів набуває заниження та скорочення ввізного мита через незаконне користування пільгами за допомогою фальсифікації митних документів: зміни назви товару; заниження ввізної ціни;

4. Поширеною практикою стало ухилення від сплати податків із використанням послуг офшорних компанійУкраїнська фірма А експортує товар іноземній фірмі В за ціною $110 за одиницю. Прибуток, який отримує фірма А, становить $10, з якого вона має сплатити звичайний ПДВ і податок на прибуток. Керівники фірми А створюють офшорну компанію С та укладають з нею експортний контракт, але вже за ціною $101 за одиницю. Прибуток і розмір бази ПДВ зменшується до $1. Компанія С, своєю чергою, продає товар фірмі В за обумовленою ціною продажу $110 за одиницю з нульовою ставкою податку, яка діє в офшорній зоні.

Трапляються непоодинокі випадки заниження митної вартості товару при перетині кордону. Наприклад, середня митна вартість одного холодильника становить $177. В Україну їх завозиться 37 тис. штук на місяць. Але часто-густо двохкамерний холодильник на 500 л декларується за ціною $47 за одиницю, тоді як відпускна ціна виробника не менше $200. Продається холодильник на ринку України за ціною 1200–1600 грн. Таким чином відбувається часткове ухилення від сплати мита і податків.

Наведемо таблицю зміни ціни товару при перетині польсько-української митниці (див. табл.).

Як бачимо, при імпорті товарів із Польщі в Україну з одного боку митного переходу їх вартість становить $58, а за 150 метрів, з іншого боку, — перетворюється на $1.

5.

Читайте також:

- II. Організація і проведення спортивних походів

- IV. Політика держав, юридична регламентація операцій із золотом.

- POS -Інтелект - відеоконтроль касових операцій

- VI. Оформлення маршрутної документації на проведення туристичних походів та експедицій

- Автоматизація касових операцій

- Автоматичний розрахунок суми проведення.

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Алгоритм проведення внутрішнього аудиту.

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Аналіз динаміки та структури валютних операцій

- Аналіз доходів та витрат від операцій з цінними паперами.

- Аналіз ефективності кредитних операцій

| <== попередня сторінка | | | наступна сторінка ==> |

| Реалізація ТМЦ за цінами, нижчими за вартість придбання | | | Проведення псевдоекспортних операцій |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |