РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облік процесу виробництва та формування собівартості готової продукції

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва використовуються природні ресурси, сировина, матеріали, паливо, енергія, трудові ресурси, основні засоби, здійснюються інші витрати. У зв’язку з цим на рахунках бухгалтерського обліку повинна своєчасно, повно та правдиво відображатися інформація про фактичні витрати на виробництво продукції, яка використовується для обчислення (калькулювання) фактичної собівартості окремих її видів, а також для контролю за раціональним використанням трудових, матеріальних і фінансових ресурсів.

Рис. 4.9. Схема процесу виробництва

Собівартість продукції – виражені в грошовій формі витрати підприємства на виробництво та реалізацію продукції (робіт, послуг). Види собівартості:

1) виробнича собівартість (відображає витрати на виробництво продукції);

2) повна собівартість (крім витрат на виробництво, включає витрати на збут).

Для правильного визначення собівартості продукції в обліку витрати на виробництво можна згрупувати за певними ознаками (рис. 4.10).

Рис. 4.10. Класифікація витрат для визначення собівартості

Основні витрати – це витрати, які пов’язані з виробництвом продукції та складають її матеріальну основу.

Накладні витрати – витрати, пов’язані з обслуговуванням виробництва і управління.

Прямі витрати– безпосередньо пов’язані з виробництвом певного виду продукції; їх відносять безпосередньо на собівартість продукції (робіт, послуг).

Непрямі витрати – пов’язані з виробництвом кількох видів продукції, тому у собівартість продукції прямо не можуть бути віднесені; непрямі витрати включаються у собівартість окремих видів продукції за певною ознакою, за допомогою спеціальних методів.

До виробничої собівартості продукції (робіт, послуг) включають витрати, зображені на рис. 4.11.

Витрати на виробництво обліковують на рахунках, що призначені для відображення процесу виробництва. Основним рахунком є рахунок 23 „Виробництво”, на якому відображають прямі витрати, пов’язані з випуском продукції, виконанням робіт та наданням послуг, і визначається фактична собівартість виготовленої продукції.

Рис. 4.11. Витрати, що включаються у собівартість продукції

Аналітичний облік на рахунку 23 «Виробництво» ведеться у розрізі видів основного та допоміжного виробництв, за видами продукції (робіт, послуг).

Залишок на рахунку 23 «Виробництво» на кінець місяця показує вартість незавершеного виробництва. Залишок відображають у другому розділі активу балансу. Прямі витрати, пов’язані з виробництвом продукції (робіт, послуг), списуються на дебет рахунка 23 «Виробництво» з кредиту рахунків «Виробничі запаси», «Розрахунки з оплати праці» тощо.

Схему відображення на рахунках бухгалтерського обліку процесу виробництва наведено на рис. 4.12.

Рис. 4.12. Облікове відображення процесу виробництва

Примітки:

S¢, S² – залишок незавершеного виробництва, відповідно, на початок і кінець періоду;

1 – нараховано знос основних засобів, призначених для виробничих потреб згідно і розрахунком бухгалтерії;

2 – списано використані виробничі запаси, МШП на витрати виробництва згідно з накладною на відпуск (внутрішнє переміщення) матеріалів;

3 – нараховано заробітну плату робітникам, зайнятим у виробництві продукції, згідно з нарядами та здійснено відрахування на соціальні заходи;

4 – списано розподілені загальновиробничі витрати згідно з розрахунком бухгалтерії;

5 – оприбутковано з цеху № 1 (матеріально відповідальна особа – В.О.Веніченко) на склад (матеріально відповідальна особа – К.А.Капралова) готову продукцію згідні з накладною;

6 – відображено надані послуги стороннім організаціям згідно з рахунку.

Витрати, зібрані на рахунку 91 «Загальновиробничі витрати», наприкінці місяця списуються на дебет рахунка 23 «Виробництво». Після списання і розподілу непрямих витрат на рахунку 91 «Загальновиробничі витрати» сальдо відсутнє. Рахунок закривається і в балансі не відображається. Зібрані на дебеті рахунка 23 «Виробництво» прямі та непрямі витрати складають фактичну собівартість виготовленої продукції. На фактичну собівартість випущеної з виробництва готової продукції складають запис:

Д-т рах. 26 «Готова продукція» – К-т рах. 23 «Виробництво».

Фактичну собівартість випуску готової продукції розраховують так: до вартості незавершеного виробництва на початок місяця додають поточні витрати за місяць (сума дебетового обороту) і віднімають вартість незавершеного виробництва на кінець місяця.

ФС=НВп+ПВ-НВк

ФС – фактична собівартість випуску готової продукції

НВп – вартість незавершеного виробництва на початок місяця

ПВ – поточні витрати за місяць

НВк – вартість незавершеного виробництва на кінець місяця.

Фактичну собівартість продукції визначають тільки наприкінці місяця, тому протягом місяця одержану з виробництва готову продукцію оприбутковують за плановою собівартістю. Це дає можливість простежити рух готової продукції під час здійснення господарських операцій. Наприкінці місяця планову собівартість коригують до фактичної (рис. 4.13).

Рис. 4.13. Відхилення фактичної собівартості готової продукції та методи відображення його у бухгалтерському обліку

Отже, на дебеті рахунків виробництва відображають усі витрати з виробництва продукції, на кредиті – витрати, які ввійшли в собівартість готової продукції, тобто випуск продукції за її фактичною собівартістю.

4.3.4. Облік процесу реалізації готової продукції і формування фінансових результатів

Заключною стадією кругообігу господарських засобів є процес реалізації.

Реалізація – це продаж вироблених чи перепроданих товарів і послуг з одержанням грошового виторгу. У бухгалтерському обліку цей процес відображається сукупністю операцій, що пов’язані з реалізацією виробленої продукції (робіт, послуг) іншим підприємствам і організаціям.

Рис. 4.14. Схема процесу продажу

Основними завданнями обліку процесу реалізації є:

§ забезпечення інформації про обсяг реалізованої продукції за її видами;

§ виявлення фінансових результатів щодо підприємства в цілому та окремих видів продукції;

§ забезпечення контролю за формуванням повної собівартості продукції;

§ забезпечення контролю за рівнем реалізаційних цін.

Реалізованою вважається продукція, за яку надійшли кошти від покупця на рахунок підприємця-виробника. В умовах проведення передоплати продукція вважається реалізованою в міру її відвантаження покупцям, а при бартерному обміні – при надходженні товарів обміну на відповідну вартість відпущеної продукції, на яку належним чином оформлені документи.

Фактичний відпуск готової продукції покупцям зі складу або цеху оформляють на підставі доручення на право одержання цінностей, накладної, а іногороднім покупцям – товарно-транспортної накладної.

Розрахунковими документами є: договір-угода, рахунки-фактури, платіжні вимоги, у них містяться дані про відвантажену продукцію (найменування, кількість, ціна, вартість тощо).

Процес реалізації починається з моменту оприбуткування готової продукції, а завершується отриманням коштів від покупців.

Протягом місяця продукція відвантажується за плановими цінами, що відображається записом:

Д-т рах. 901 «Собівартість реалізованої готової продукції» – К-т рах. 26 «Готова продукція».

Крім того, під час реалізації підприємства несуть певні витрати; до них належать витрати: на зберігання продукції, її відвантаження, транспортування, рекламу тощо. Облік таких витрат обліковують на рахунку 93 «Витрати на збут». На дебеті даного рахунка відображаються витрати, на кредиті – їх списання на фінансові результати записом:

Д-т рах. 79 «Фінансові результати» – К-т рах. 93 «Витрати на збут».

Існує два методи обчислення ПДВ (рис. 4.15).

Рис. 4.15. Методи обчислення податку на додану вартість

Отримана продавцем від покупця вартість продукції за її реалізаційними цінами називається виручкою. Розмір виручки залежить від:

§ обсягу реалізованої продукції;

§ її асортименту;

§ рівня реалізаційних цін.

Виручка від реалізації продукції (робіт, послуг) відображається на рахунку 70 «Доходи від реалізації» за відпускною вартістю відвантаженої продукції, виконаних робіт, послуг записом:

Д-т рах. 36 «Розрахунки з покупцями та зам-ми»; К-т рах. 70 «Доходи від реалізації».

Усі підприємства, згідно з чинним законодавством, реалізуючи продукцію (роботи, послуги), сплачують суму податку на додану вартість (ПДВ).

Проте кожне підприємство є не тільки продавцем продукції, але і її покупцем, воно сплачує ПДВ, купуючи. У зв’язку з цим до бюджету перераховується лише різниця між сумою одержаного та сплаченого ПДВ.

Визначимо кінцеву ціну реалізації:

Ц р = С + П,

С – собівартість;

П – прибуток;

Ц р – ціна реалізації разом з ПДВ.

Визначимо 20-відсоткову ставку ПДВ:

Ц р =  .

.

Отже, додана вартість виникає з моменту вкладення праці в її виробництво і закінчується реалізацією.

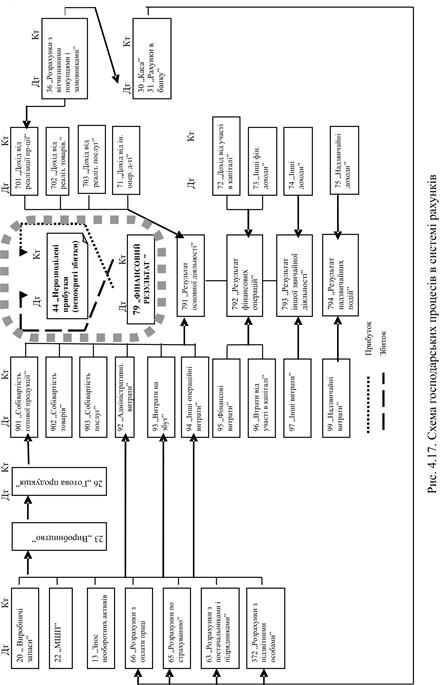

Механізм формування фінансових результатів полягає в тому, що протягом звітного періоду витрати діяльності накопичується за дебетом рахунків 9 класу «Витрати діяльності», а доходи – за кредитом рахунків 7 класу «Доходи і результати діяльності» (за винятком рахунку 79 «Фінансові результати»). По закінченні звітного періоду кожний рахунок витрат і доходів „закривається в повній сумі шляхом перенесення суми витрат у дебет рахунку 79 «Фінансові результати», суми доходів – у кредит рахунку 79 «Фінансові витрати».

Шляхом порівняння доходів з витратами (обороту по кредиту і дебету рахунку 79) визначається фінансовий результат як по окремих видах діяльності, так і в цілому по підприємстві. Різниця між сумою одержаних доходів та сумою витрат показує прибуток, а перевищення витрат над доходами – збиток. Структура рахунку 79 «Фінансові результати» дозволяє оперативно без додаткової вибірки інформації підготувати форму 2 «Звіт про фінансові результати».

Рис. 4.16. Схема формування фінансових результатів

За наявності прибутку:

Д-т рах. 79 «Фінансові результати»;

К-т рах. 44 «Нерозподілені прибутки (непокриті збитки)».

За збитковості:

Д-т рах. 44 «Нерозподілені прибутки (непокриті збитки)»;

К-т рах. 79 «Фінансові результати».

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» в обліку не закривається. За дебетом цього рахунка виводять сальдо і переносять його станом на перше січня наступного року; його результат фіксується в балансі, за кредитом – обліковують суму прибутку, за дебетом – збиток.

Прибуток може бути використаний на:

§ збільшення статутного капіталу;

§ створення резервного капіталу;

§ оплату дивідендів.

Отже, фінансові результати – це прибуток або збиток, одержані від діяльності підприємства.

Контрольні запитання:

1. Охарактеризуйте відомі вам методи калькулювання собівартості продукції.

2. Як визначається оцінка в бухгалтерському обліку?

3. Обґрунтуйте важливість і необхідність оцінки в бухгалтерському обліку.

4. Які є підходи і принципи до оцінки об’єктів обліку?

5. Які види оцінок застосовуються в обліку?

6. Який вид оцінок є основою вартісного вимірювання об’єктів бухгалтерського обліку?

7. Обґрунтуйте значення господарських процесів як об’єкта бухгалтерського обліку.

8. Розкрийте зміст стадій процесу кругообороту капіталу.

9. Якою є економічна суть процесу постачання? Які завдання ставить перед собою облік придбання матеріальних цінностей?

10. Дайте визначення понять засоби праці й предмети праці. Наведіть приклади.

11. Які рахунки використовують для обліку придбання матеріальних цінностей? Наведіть схему обліку процесу придбання.

12. Що включається до первинної (фактичної) собівартості придбаних матеріальних цінностей?

13. Які є методи списання вартості відпущених запасів?

14. Розкрийте економічну сутність процесу виробництва. Які завдання постають перед бухгалтерським обліком цього процесу?

15. Охарактеризуйте калькулювання собівартості продукції та класифікація витрат.

16. Які завдання ставить перед собою облік реалізації готової продукції, робіт і послуг?

17. Які синтетичні рахунки використовують для обліку процесу реалізації? Назвіть їх характеристики та особливості.

18. Поясніть схему обліку процесу реалізації.

19. Аргументуйте значення та роль обліку фінансових результатів.

20. За допомогою яких рахунків здійснюється облік фінансових результатів?

21. Наведіть та поясніть схему обліку фінансових результатів та їх розподілу і списання.

Тема 5

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік процесу придбання засобів виробництва | | | Документування та інвентаризація, техніка і форми бухгалтерського обліку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |