РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

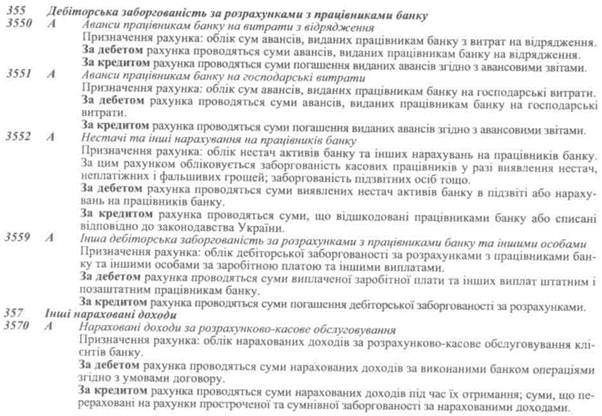

Розрахунки за податками та обов 'язковими платежами

3520 А Дебіторська заборгованість за податком на прибуток

Призначення рахунка: облік сум авансових платежів за податком на прибуток.

За дебетомрахунка проводяться суми авансових платежів за податком на прибуток.

За кредитомрахунка проводяться суми списання авансових платежів після фактичного роз-

рахунка податку на прибуток.

3521 А Відстрочений податковий актив

Призначення рахунка: облік сум податку на прибуток, що підлягають відшкодуванню в наступних звітних періодах.

За дебетомрахунка проводяться суми податку на прибуток, що підлягають відшкодуванню в наступних звітних періодах унаслідок тимчасової різниці, що підлягає вирахуванню; перенесення податкового збитку, який не включено до розрахунка зменшення податку на прибуток у звітному періоді; перенесення на наступні періоди податкових пільг, якими скористатися у звітному періоді не можна. За кредитомрахунка відображається зменшення відстроченого податкового активу.

3522 А Дебіторська заборгованість за податками та обоє 'кзковими платежами, крш податку на прибуток

Призначення рахунка: облік сум авансових платежів за податками та обов'язковими платежа

ми, крім податку на прибуток. За цим рахунком обліковуються авансові платежі за податком

надодану вартість. . ,

За дебетомрахунка проводяться суми авансових платежів за податками та обов язковими

платежами, крім податку на прибуток. ,

За кредитомрахунка проводяться суми списання авансових платежів після фактичного роз-рахунка податків та обов'язкових платежів, крім податку на прибуток.

354 Дебіторська заборгованість за операціями банку з фінансовими інструментами

3540 А Дебіторська заборгованість з придбання та продажу іноземної валюти та банківських ме-

талів за рахунок банку . .

Призначення рахунка: облік сум дебіторської заборгованості з придбання та продажу іноземної валюти та банківських металів за власними операціями.

За дебетом рахунка проводяться суми дебіторської заборгованості зпридбання та продажу іноземної валюти та банківських металів.

За кредитомрахунка проводяться суми погашення дебіторської заборгованості з придбання та продажу іноземної валюти та банківських металів.

3541 А Дебіторська заборгованість за розрахунками за цінними паперами для банку

Призначення рахунка: облік сум дебіторської заборгованості за розрахунками з придбання цінних паперів у портфелі банку.

За дебетомрахунка проводяться суми дебіторської заборгованості за розрахунками з придбання цінних паперів у портфелі банку.

За кредитомрахунка проводяться суми погашення дебіторської заборгованості за розрахунками з придбання цінних паперів у портфелі банку. 3548 А Дебіторська заборгованість за операціями з іншими фінансовими інструментами

Призначення рахунка: облік сум дебіторської заборгованості за операціями з іншими фінансовими інструментами За дебетомрахунка проводяться суми дебіторської заборгованості за операціями з іншими

фінансовими інструментами

За кредитомрахунка проводяться суми погашення дебіторської заборгованості за операціями

зіншими фінансовими інструментами. . . -~Q.

(рахунок у редакції постанови Правління Національного банку України від 22.U6.2UU / р. № НУ)

3578 А Інші нараховані доходи

Призначення рахунка: облік інших нарахованих доходів, що не передбачені іншими рахунками з обліку нарахованих доходів класів 1—3. За дебетомрахунка проводяться суми нарахованих доходів.

За кредитомрахунка проводяться суми нарахованих доходів під час їх отримання; суми, що перераховані на рахунки простроченої та сумнівної заборгованості за нарахованими доходами.

35 79 А Прострочені інші нараховані доходи

Призначення рахунка: облік прострочених інших нарахованих доходів. За дебетомрахунка проводяться суми прострочених нарахованих доходів. За кредитомрахунка проводяться суми отриманих доходів; суми, що перераховані на рахунок сумнівної заборгованості за нарахованими доходами.

358 Сумнівна дебіторська заборгованість за операціями банку

3580 А Сумнівна дебіторська заборгованість за операціями банку

Призначення рахунка: облік дебіторської заборгованості за операціями банку, погашення якої викликає сумнів і яка не обліковується за аналогічними рахунками класів 1 та 2. За дебетомрахунка проводяться суми дебіторської заборгованості, що визнана сумнівною. За кредитомрахунка проводяться суми погашення сумнівної заборгованості; списання безнадійної заборгованості в установленому порядку.

3589 А Сумнівна заборгованість за іншими нарахованими доходами

Призначення рахунка: облік заборгованості за іншими нарахованими доходами, що визнана сумнівною.

За дебетомрахунка проводяться суми сумнівної заборгованості за нарахованими доходами. За кредитомрахунка проводяться суми отриманих доходів; суми списаних нарахованих доходів у встановленому порядку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Інші активи банку | | | Резерви під дебіторську заборгованість за операціями банку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |