- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Інвентаризація та відображення її результатів в обліку

Проведення річної Інвентаризації є обов'язковим для всіх підприємств. Під час інвентаризації перевіряються і документально підтверджуються наявність, стан та оцінка активів і зобов'язань.

Періодичність проведення інвентаризації, в основному, залежить від виду діяльності підприємства та обсягів його товарообігу. Водночас, незалежно від того, з якою періодичністю відбувається інвентаризація, бухгалтеру все одно слід відобразити її результати в обліку. У «1С:Бухгалтерії 8 для України» для відображення операції інвентаризації на складі будь-якого типу, нехай то оптовий, роздрібний склад, неавтоматизоваиа торговельна точка або просто матеріально відповідальна особа, призначено документ «Інвентаризація товарів на складі» (головне меню програми «Склад»).

Декілька слів про заповнення цього документа. По-перше, якщо облік ведеться на декількох складах, у шапці документа в графі «Склад» вибираємо, за яким саме складом проводиться інвентаризація. По-друге, в документі передбачено можливість швидкого заповнення табличної частини. Для цього клацаємо по кнопці «Заповнити → Заповнити за залишками на складі». При цьому заповнюються залишки за всіма рахунками обліку матеріальних цінностей, залишки за якими значаться на вибраному складі.

Важливо! Функція «Заповнити за залишками на складі» працює тільки в тому разі, якщо на підприємстві ведеться складський облік, тобто в настройках параметрів обліку встановлено прапорець навпроти «Вести складський облік».

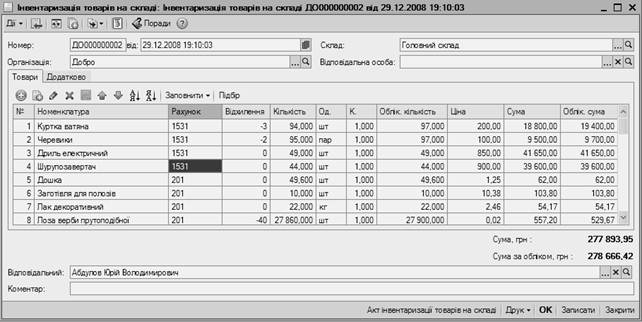

Щодо змісту табличної частини документа, то в графі «Рахунок» можна вказати рахунок обліку залишків номенклатури. У графі «Облік кількість» відображається облікова кількість ТМЦ. Записи в цій графі не можна змінити, оскільки вона недоступна для редагування. До графи «Кількість» заносяться фактичні залишки товарів на складах, отримані в результаті проведеної інвентаризації. Нестачі та лишки відображаються в графі «Відхилення», значення цієї графи недоступні для редагування й розраховуються як різниця між обліковими даними та фактичною наявністю ТМЦ. Нестачі відображаються зі знаком «-», а лишки – зі знаком «+» (див. рисунок 6.5).

Рисунок 6.5 – Інвентарізація товарів на складі

У графі «Облік. сума» виводиться інформація про сумарну собівартість, розраховану на підставі введених до інформаційної бази документів. А до графи «Сума» заноситься реальна сумарна собівартість, за якою номенклатурна позиція обліковується на складі. На підставі цього параметра та фактичної кількості розраховується поле «Ціна».

Документ «Інвентаризація товарів на складі» має дві друковані форми: «Акт інвентаризації товарів на складі» та «Інвентаризаційний опис за формою М-21». На вкладці «Додатково» для формування друкованої форми цих документів уносяться ПІБ членів та голови комісії, а також співробітника, який проводив перевірку.

Виявлені під час інвентаризації відхилення можуть мати вигляд:

— лишків (тобто фактично більше, ніж за документами);

— нестач (за документами більше, ніж за фактом);

— пересортиці (лишки – за одними і нестача – за іншими аналогічними товарами).

Але документ «Інвентаризація товарів на складі» не формує проводок, а виконує роль звіряльної відомості. Відхилення, виявлені в результаті інвентаризації, оформляються документами «Оприбуткування товарів» та «Списання товарів». Саме про них і йтиметься далі.

| <== попередня сторінка | | | наступна сторінка ==> |

| Переоцінка | | | Оприбуткування лишків |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |