- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Надходження

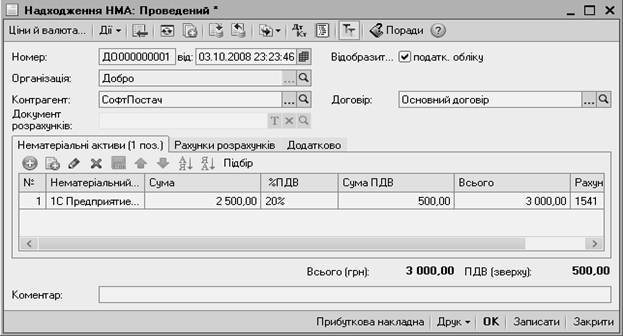

Придбання НМА в «1С:Бухгалтерії 8 для України» оформляється документом «Надходження НМА» (рисунок 7.10). Оскільки в ролі НМА на більшості підприємств виступають бухгалтерські програми, то ми розглянемо заповнення документа на прикладі придбання програми «1С:Підприємство 8».

Рисунок 7.10 – Надходження НМА

Отже, заходимо в меню «НМА» → «Надходження НМА» і у вікні, що відкрилося, створюємо новий документ. У шапці документа зазначимо контрагента, договір та документ розрахунків (якщо розрахунки ведуться за документами).

У табличній частині закладки «Нематеріальні активи» зазначаємо НМА, що оприбутковується, його вартість, до реквізиту «Рахунок обліку (БУ)» за умовчанням підставляється субрахунок 1541.

На закладці «Рахунки розрахунків» перелічені рахунки взаєморозрахунків з контрагентами. Вони заповнюються відповідно до заданих у регістрі відомостей «Рахунки розрахунків з контрагентами» значеннями за умовчанням для кожного контрагента. За необхідності ви можете змінити кореспонденцію рахунків.

На закладці «Додатково» можна зазначити вхідний номер отриманої від постачальника прибуткової накладної та дату її виписки.

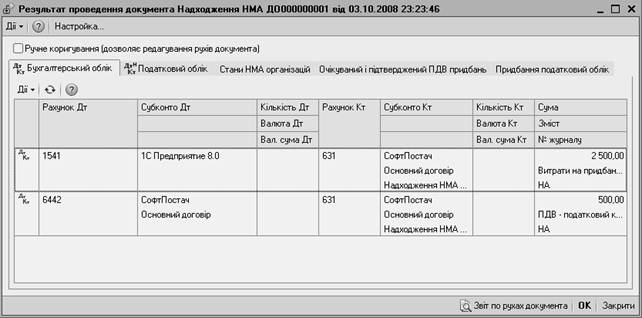

Після проведення документа в бухгалтерському обліку формуються проводки, наведені на рисунку 7.11, а в податковому – у дебет рахунка НАН «Неприйняті до обліку НМА». Також відбувається запис інформації про НМА у регістри відомостей, наприклад, у регістрі «Стани НМА організацій» зазначається, що НМА надійшов до організації «Добро».

Рисунок 7.11 – Результат проведення дркумента

| <== попередня сторінка | | | наступна сторінка ==> |

| Вибуття | | | Прийняття до обліку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |