- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Передання НМА

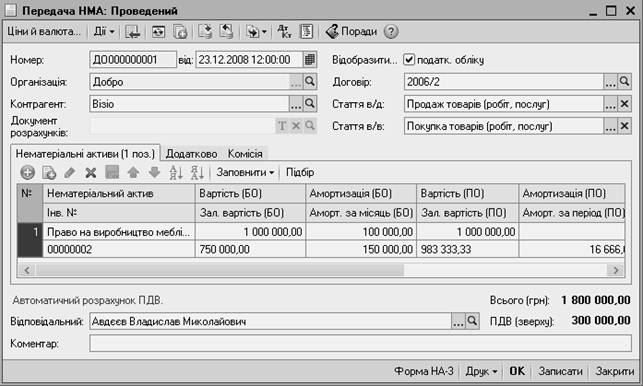

Передання прав власності на НМА оформляється документом «Передача НМА» (рисунок 7.14). У реквізитах шапки документа зазначимо контрагента – покупця НМА і договір з контрагентом (має бути встановлено вид договору – «З покупцем»). Також у шапці документа виберемо статті валових витрат і доходів. У табличній частині встановлюємо перелік НМА, що продаються, при цьому для кожного НМА має бути встановлено ціну продажу (реквізит «Сума»), суму ПДВ та ставку ПДВ. До того ж у табличній частині для бухгалтерського (позначка БУ) і податкового обліку (ПО) заповнюються графи:

«Вартість» – вартість НА на момент продажу;

«Амортизація» «« амортизація, нарахована за весь період експлуатації НА;

«Залишкова вартість» – різниця між вартістю та нарахованою амортизацією;

«Амортизація за місяць» – сума амортизації, яку має бути нараховано за місяць, в якому відображається операція продажу.

Усі вартісні показники (у тому числі й амортизація за місяць) можуть бути розраховані автоматично натисканням на кнопку «Заповнити».

Рисунок 7.14 – Передача НМА

Облік операцій з малоцінними активами

Надходження та введення в експлуатацію

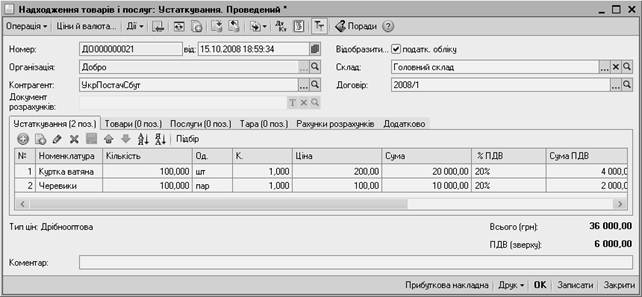

Надходження МШП на склад оформляється документом «Надходження товарів і послуг» з видом операції «Покупка, комісія» або з видом операції «Устаткування». У цьому випадку записи вносяться до табличної частини «Товари». Надходження МНМА (малоцінні необоротні матеріальні активи) оформляється документом «Надходження товарів» з видом операції «Устаткування», для формування операцій надходження в податковому обліку поставте прапорець навпроти «Відобразити в податк. обліку» (рисунок 7.15).

Рисунок 7.15 – Надходження товарів та послуг

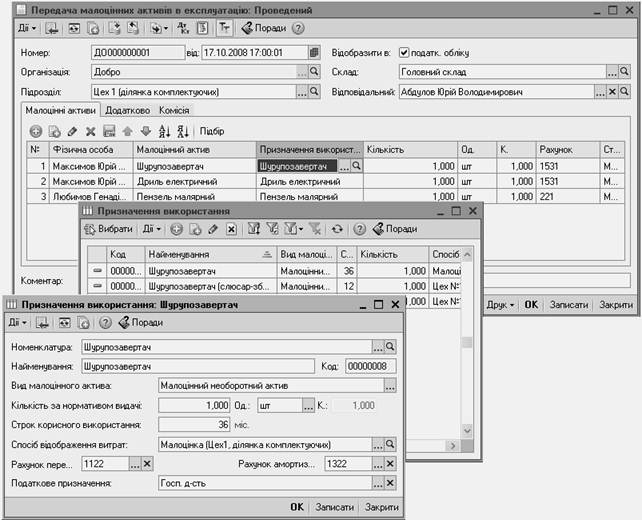

Увести в експлуатацію як МШП, так і МНМА, за якими не ведеться пооб'єктний облік, допоможе документ «Передача малоцінних активів в експлуатацію» (меню «ОЗ» → «Малоцінні активи», рисунок 7.16). Цей документ призначено для відображення в обліку операцій передання в експлуатацію МШП, малоцінних необоротних активів та бібліотечних фондів. Під час уведення документа в шапці необхідно заповнити такі обов'язкові реквізити, як «Склад», місце зберігання, з якого передається малоцінка, і «Підрозділ» – виробничий підрозділ організації, до якого передається в експлуатацію малоцінка.

У табличній частині зазначаємо список малоцінних активів, їх призначення використання та кількість (може бути заповнено автоматично при виборі призначення використання активу), що списується зі складу.

Рисунок 7.16 – Передача малоцінних активів в експлуатацію

Переміщення

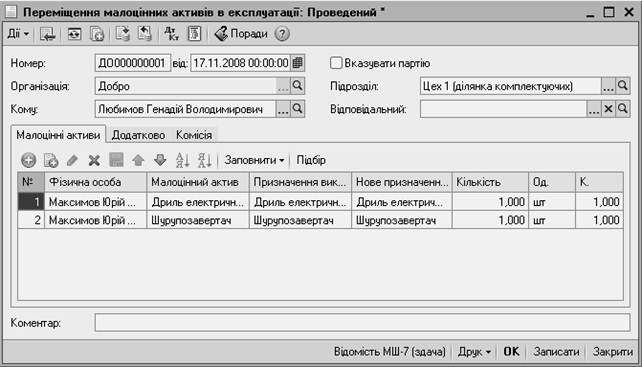

Переміщення малоцінки, що перебуває в експлуатації, від одного працівника іншому оформлюється документом «Переміщення малоцінних активів в експлуатації» (рисунок 7.17). Його заповнення значно спрощується, якщо скористатися механізмом «Ввести на підставі» і ввести документ на підставі документа «Передача малоцінних активів в експлуатацію». У результаті залишиться тільки в реквізиті «Кому» зазначити працівника з довідника «Фізична особа», якому передається малоцінка. Табличну частину буде автоматично заповнено списком активів, що переміщуються, та їх кількістю.

Рисунок 7.17 – Переміщення малоцінних активів в експлуатації

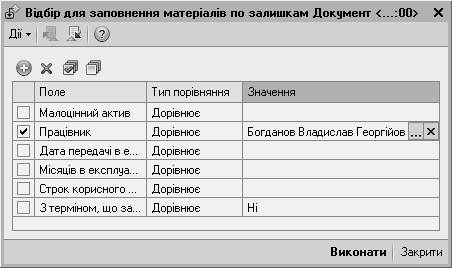

Під час створення нового документа табличну частину можна наповнити даними, скориставшись кнопкою «Заповнити». Натисканням на кнопку заповнення відкривається форма відбору залишків, у якій можна задати необхідні умови для заповнення табличної частини документа (рисунок 7.18).

При встановленому прапорці «Вказувати партію» заповнення здійснюється в розрізі партій малоцінки в експлуатації.

Рисунок 7.18 – Відбір для заповнення матеріалів по залишкам

Після проведення документа в бухгалтерському обліку буде сформовано проводки щодо переміщення на рахунку МЦ.

Списання з експлуатації

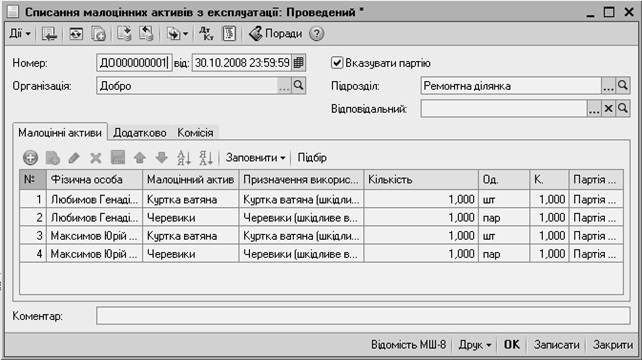

Для списання малоцінки з експлуатації призначено документ «Списання малоцінних активів з експлуатації» (меню «ОЗ» → «Малоцінні активи»). Його можна створити шляхом введення на підставі (документом-підставою є «Передача малоцінних активів в експлуатацію») або створивши новий документ (рисунок 7.19). Заповнюючи форму документа, у шапці обов'язково зазначаємо підрозділ підприємства, з якого списуватимемо малоцінний актив.

Рисунок 7.19 – Списання малоцінних активів з експлуатації

Заповнивши документ, проводимо його та отримуємо проводки щодо списання з рахунку МЦ та щодо закриття амортизації (якщо вид малоцінки, що списується, не МШП).

Оприбуткування МШП з експлуатації

Операцію оприбуткування МШП з експлуатації на склад в інформаційній базі можна відобразити, послідовно оформивши документи «Списання малоцінних активів з експлуатації» та «Оприбуткування товарів». Документ списання сформує проводку за закриттям рахунка МЦ, як було описано вище. Після чого вводимо документ «Оприбуткування товарів». Табличну частину, на закладці «Товари», заповнюємо переліком МШП, що оприбутковуються, кількістю та ціною, а також зазначаємо субрахунок обліку 221. На закладці «Рахунки» вводимо субрахунок 719 «Інші доходи від операційної діяльності». У рядку «Статті доходів» відкриється довідник «Статті доходів» та вводимо позицію «Повернення МШП з експлуатації».

| <== попередня сторінка | | | наступна сторінка ==> |

| Вибуття | | | Завдання до виконання на лабораторному занятті |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |