РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Загальна структура балансу доходів і витрат може мати таку форму.

До зведених фінансових показників належать:

· загальний обсяг фінансових ресурсів,

· обсяги доходів і видатків бюджету,

· обсяг грошових нагромаджень в економіці та ін.

Зведені показники складаються з індивідуальних.

Так, зведений показник доходів бюджету можна деталізувати за такими показниками: платежі населення, підприємницьких структур, неподаткові надходження тощо.

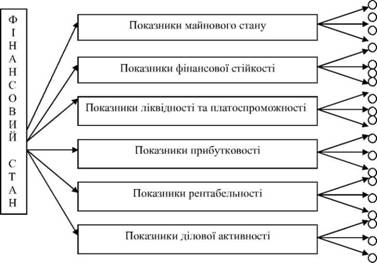

Показники оцінки фінансового стану підприємствамають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники. Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

| Назва показника | Економічне значення показника | Порядок розрахунку | Тлумачення отриманих розрахунків | |||

| А. Показники оцінки майнового стану | ||||||

| Сума господарських коштів в розпорядженні підприємства | Дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. | Валюта балансу | Зростання свідчить про збільшення майнового потенціалу підприємства. | |||

| Питома вага активної частини основних засобів. | Активна частина основних засобів - це машини, обладнання . | Вартість активної частини ОЗ / Вартість ОЗ Х100% | Зростання показника в динаміці - позитивна тенденція | |||

| Коефіцієнт зносу основних засобів | Характеризує частку зношених основних засобів у загальній їх вартості. | Знос / Первинна балансова вартість ОЗ | Зростання показника в динаміці - негативна тенденція, свідчить про застарівання ОЗ | |||

| Коефіцієнт оновлення основних засобів | Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби. | Балансова вартість ОЗ, які надійшли за відповідний період / Балансова вартість ОЗ на кінець періоду | ||||

| Коефіцієнт вибуття основних засобів | Показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу | Балансова вартість ОЗ, що вибули в поточному періоді / Балансова вартість ОЗ на початок періоду | ||||

| Б. Оцінка ліквідності та платоспроможності | ||||||

| Величина власного капіталу (функціонуючий капітал). | Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства. | Підсумок звіту про власний капітал | Підсумок звіту про власний капітал | |||

| Маневреність грошових коштів. | Зростання показника в динаміці - позитивна тенденція. | Грошові кошти / Власний капітал | ||||

| Коефіцієнт покриття загальний. | Характеризує співвідношення оборотних активів і поточних зобов'язань. | Оборотні активи / Поточні зобов’язання | Має бути більшим за одиницю. Зростання – позитивна тенденція. (поточний коефіцієнт ліквідності) визначають за балансом як відношення вартості оборотних активів (рядок 260–усього за розділом ІІ активу) до короткострокових зобов’язань (рядок 620 – усього за розділом ІV пасиву). Він характеризує наскільки обсяг поточних зобов’язань за кредитами і розрахунками підприємства може погашатись за рахунок всіх мобілізованих оборотних активів. Нормативне значення цього показника 1,0–2,0, а за визначенням окремих економістів – не менше 2,0–2,5. | |||

| Коефіцієнт швидкої ліквідності | Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів | (Оборотні активи – Виробничі запаси) / Поточні зобов’язання | Зростання – позитивна тенденція. | |||

| Коефіцієнт абсолютної ліквідності (платоспроможності). | Показує, яку частину короткострокових зобов'язань можна за необхідності погасити негайно. | Грошові кошти / Поточні зобов’язання | Рекомендована нижня межа цього показника - 0,2. (сума рядків 220–240, тут і далі інформація за статтями балансу) до короткострокових (поточних) зобов’язань (рядок 620 – усього за розділом ІV пасиву). Він характеризує, наскільки короткострокові (поточні) зобов’язання можуть бути негайно погашені швидколіквідним майном. Нормативне значення цього показника 0,2–0,25. | |||

| Частина власних оборотних коштів у покритті запасів | Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. | Власні оборотні кошти / Запаси | Рекомендована нижня межа показника - 50% | |||

| Коефіцієнт покриття запасів. | Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. | Стабільні джерела покриття запасів / Запаси | Якщо значення є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким. | |||

| В. Показники оцінки фінансової стійкості | ||||||

| Коефіцієнт концентрації власного капіталу | Характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. | Власний капітал / Активи | Чим вищий цей коефіцієнт, то більш фінансове стійким і незалежним від кредиторів є підприємство. | |||

| Коефіцієнт фінансової залежності | Є оберненим до попереднього показника. | Активи /Власний капітал | Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство | |||

| Коефіцієнт маневреності власного капіталу | Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано. | (Власний капітал + Довгострокові кредити + Довгострокові позики – Позаоборотні активи) / (Власний капітал + Довгострокові кредити + Довгострокові позики) | розрахункова величина, рядок 260 – рядок 620) до загальної величини власних коштів (власного капіталу) (рядок 380). Нормативне значення цього показника 0,2–0,5. Верхня межа показника характеризує великі можливості підприємства для фінансової маневреності. | |||

| Коефіцієнт довгострокових вкладень Коефіцієнт довгострокового залучення капіталу | Показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами підприємства. | (Довгострокові кредити + Довгострокові позики) / (Власний капітал + Довгострокові кредити + Довгострокові позики) | ||||

| Коефіцієнт довгострокового залучення позикових коштів | Характеризує структуру капіталу | Довгострокові зобов’язання / (Довгострокові зобов’язання + Власний капітал) | Зростання цього показника - негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів. | |||

| Коефіцієнт співвідношення позикових та власних коштів. | Показує яка частина коштів підприємства йому не належить. Зростання свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості | Позикові кошти / Власний капітал | (рядок 430 + рядок 480 + рядок 620) на власні (рядок 380). Він показує, скільки залучених коштів припадає на 1 грн. власних. Нормативне значення цього показника менше 0,7, а за визначенням окремих спеціалістів – не більше 1,0. | |||

| Показники прибутковості | ||||||

| Головний показник прибутковості | Прибуток після сплати податків / (Валюта балансу – Нематеріальні активи) Х100% | |||||

| Прибуток інвестицій у фірму | Прибуток після сплати податків / Інвестиції Х100% | |||||

| Показники рентабельності | ||||||

| Рентабельність продажу | Показник рентабельності показує, скільки копійок прибутку одержує підприємство при понесених витратах в його господарській діяльності у розмірі 1 гривні. | Прибуток від реалізації продукції / Дохід від реалізації | ||||

| Рентабельність основної діяльності | Прибуток від реалізації продукції / Витрати на виробництво та реалізацію продукції | |||||

| Рентабельність усьго капіталу підприємства | Загальний прибуток / Валюта балансу | |||||

| Рентабельність власного капіталу | Чистий прибуток / Середня величина власного капіталу | |||||

| Показники ділової активності | ||||||

| Загальний оборот капіталу | Чиста виручка від реалізаці / Валюта балансу | |||||

| Обертання мобільних коштів | Чиста виручка від реалізаці / Поточні активи | |||||

| Обертання оборотних матеріальних коштів | Чиста виручка від реалізаці / Оборотні активи | |||||

| Обертання власного капіталу | Дохід (Виручка) від реалізації / Власний капітал | |||||

Це означає, що реальна структура поняття "фінансовий стан" підприємства містить окремі узагальнюючі показники ("майновий стан", "фінансова стійкість", "ліквідність" і т. ін.), котрі за своєю суттю теж є латентними, оскільки кожен з них не може бути вичерпно охарактеризований лише однією економічною ознакою.

Так, показники майнового стану підприємства включають 5 розрахункових величин, показники рентабельності і прибутковості - по 6, показники ділової активності - 10, показники фінансової стійкості - 11, показники ліквідності та платоспроможності - 19.

Переважна більшість вказаних розрахункових чинників-симптомів являє собою фінансові коефіцієнти, тобто відносні величини, які відображають пропорції між певними елементами виробничо-фінансової системи підприємства. Перевагою фінансових коефіцієнтів у порівнянні з абсолютними величинами є те, що вони віддзеркалюють ефективність використання тих чи інших виробничих ресурсів, дозволяють елімінувати інфляцію. Останній момент особливо актуальний в умовах ринкової економіки при аналізі фінансового стану підприємства в динаміці. Відповідні фінансові коефіцієнти можуть зіставлятися з якою-небудь базою, наприклад:

- загальноприйнятими нормативними параметрами;

- середньогалузевими показниками;

- аналогічними ознаками попередніх періодів;

- показниками конкуруючих підприємств;

- світовими досягненнями в даній галузі.

Фінансові коефіцієнти відіграють провідну роль у фінансовому аналізі, оскільки вони є основою для оцінки фінансового стану підприємства з боку його зовнішніх партнерів - акціонерів, кредиторів тощо.

2. Фінансові плани: методи складання та види. Кошторис доходів і витрат підприємства.

Етапи і методи фінансового планування

| № п/п | Етапи | Методи |

| 1. | Аналіз виконання показників фінансових планів за попередній період | Економічний аналіз |

| 2. | Розрахунки доходів і видатків на плановий період | Коефіцієнтів, нормативний,економіко-математичні методи |

| 3. | Збалансування доходів і видатків фінансового плану | Балансовий |

Метод коефіцієнтів, або екстраполяції передбачає розповсюдження встановлених у минулому тенденцій на майбутній період або розповсюдження вибіркових даних на іншу частину сукупності досліджуваних об'єктів, які самі не були досліджені.

Цей метод використовується при індексації вартості основних фондів, дооцінці товарно-матеріальних цінностей в зв'язку з інфляцією, при плануванні прибутку, величини власних оборотних коштів та ін. Перевага методу коефіцієнтів полягає у його простоті, водночас цьому методу притаманний суттєвий недолік. Справа в тому, що разом з коефіцієнтами, які використовуються при плануванні фінансових показників, механічно на наступний період переносяться всі недоліки, що мали місце в попередній період; внутрішні резерви, як правило, не вишукуються.

Нормативний метод у фінансовому плануванні позбавлений вказаного недоліку; він передбачає розрахунок фінансових показників на основі встановлених норм і нормативів. Це — нормативи утворення фондів грошових коштів, норми амортизаційних відрахувань, нормативи розподілу прибутку, норми витрачання коштів в бюджетних установах та ін. Нормативний метод є більш ефективним при умові що норми і нормативи відповідають наступним вимогам:

· вони мають бути науковообгрунтованими;

· прогресивними (т.б. орієнтованими на кращий досвід);

· тривалої дії;

· стабільними.

Нормативи бувають двох видів:

1) нормативи, засновані на матеріальних нормах, що представляють грошовий вираз натуральних норм (при визначенні видатків бюджетних установ);

2) нормативи як самостійні розрахункові величини, які відображають процеси формування і розподілу доходів, відрахувань та ін. (податки, внески в цільові фонди, нормативи розподілу прибутку).

Балансовий метод у фінансовому плануванні передбачає відповідність видатків джерелам їхнього покриття, ув'язку всіх розділів фінансового плану, фінансових і виробничих показників, в результаті чого досягається збалансованість плану. В сучасних умовах цей метод набуває особливого значення тому що всі видатки підприємств залежать від зароблених коштів; підприємства стали повністю самостійними і повинні розраховувати тільки на власні поступлення, а не на допомогу держави чи міністерства.

Попередня практика господарювання в нашій країні свідчить про недостатню увагу до цього методу, що проявлялося у перерозподілі коштів всередині галузей, використанні індивідуальних нормативів розподілу прибутку, наданні дотацій збитковим підприємствам, а також місцевим бюджетам.

Напрямки удосконалення фінансового планування:

· забезпечення стабільних умов господарювання, а отже стабільних податків, зборів, подолання інфляції;

· підвищення ролі перспективного фінансового планування, яке в останній час майже не використовується через наявність негативних тенденцій в розвитку економіки і неможливості точних розрахунків фінансових показників. Разом з тим, як окремі господарюючі суб'єкти, так і території країни в цілому зацікавлені у фінансовому плануванні на перспективу, тому що багато економічних процесів (зокрема по розширеному відтворенню) виходять за межі одного року і потребують свого обґрунтування;

· широке застосування економічних нормативів, електронно-обчислювальних машин, економіко-математичних методів, автоматизованих систем управління у фінансовому плануванні;

· подальше розширення прав суб'єктів господарювання, органів місцевого самоврядування у фінансовому плануванні;

· уніфікація фінансових планів в окремих сферах діяльності.

Баланс доходів і витрат підприємства — це індивідуальний поточний фінансовий план, розраховується на рік з розбивкою по кварталах. Індивідуальні фінансові плани різняться між собою залежно від форм власності, видів діяльності, типу організацій, методів управління. Різним є, насамперед, перелік джерел доходу й напрямків використання фінансових ресурсів.

Загальна структура балансу доходів і витрат може мати таку форму.

І розділ. Доходи і надходження коштів:

— прибуток;

— амортизаційні відрахування;

— внутр ішні фінансові ресурси, що виникають в основній діяльності (виручка від реалізації зайвих товарно-матеріальних цінностей, приріст стійких пасивів);

— кошти від продажу цінних паперів;

— пайові та інші внески членів трудового колективу;

— надходження коштів від вищестоящої організації;

— фінансова допомога;

— інші надходження коштів.

ІІ розділ. Витрати і відрахування коштів:

— капітальні вкладення;

— капітальний ремонт основних фондів;

— поповнення обігових коштів;

— відрахування до інших фондів, що формуються з прибутку;

— виплачені дивіденди;

— орендна плата;

— відрахування на благодійні цілі;

— інші витрати.

ІІІ розділ. Взаємовідносини з бюджетом та позабюджетними фондами:

— податки, збори та інші платежі в бюджет і в позабюджетні фонди;

— асигнування з бюджету.

ІV розділ. Взаємовідносини з кредитною системою:

— кредити банків;

— погашення кредитів;

— сплата процентів за користування довгостроковими кредитами.

Кошториси доходів і видатків складають установи невиробничої сфери, передусім бюджетні організації.

Види кошторисів:

1) індивідуальні (єдиний кошторис доходів і видатків) це фінансові плани окремих бюджетних установ;

2) загальні кошториси складаються за однотипними бюджетними установами, господарське обслуговування яких здійснюється централізовано, або за однотипними малими установами (клуби, бібліотеки тощо);

3) кошториси на проведення централізованих заходів (змагань, конкурсів, олімпіад);

4) зведені — це зведені воєдино індивідуальні кошториси однотипних установ, кошториси на проведення централізованих заходів.

Єдиний кошторис доходів і видатків установи складається з таких розділів:

· бюджетні асигнування,

· інші кошти та видатки за рахунок перевищення доходів над видатками спеціальних та інших позабюджетних коштів.

Кожний з цих розділів кошторису поділяється на дохідну та видаткову частину.

У дохідній частині єдиного кошторису доходів і видатків визначаються планові обсяги бюджетних асигнувань, що спрямовуються на утримання установи, а також надходження з інших дохідних джерел. Загальна сума доходів установи, відповідно до якої формується видаткова частина кошторису, визначається з урахуванням залишків коштів на початок планового періоду спеціальних та інших позабюджетних фондів.

У видатковій частині єдиного кошторису зазначається загальна сума витрат установи з розподілом їх за категоріями видатків економічної класифікації, а також з установленням витрат, які планується профінансувати за рахунок інших (позабюджетних) надходжень.

Платіжний календар — це оперативний фінансовий план. Головна мета його складання — спрогнозувати фінансовий стан підприємства на певну дату, на відміну від балансу доходів і видатків, який складається на певний період.

При складанні платіжного календаря обов’язково враховуються: строки виплати заробітної плати, премій, внесення податків та здійснення інших платежів, розрахунків з постачальниками і споживачами; стан дебіторської і кредиторської заборгованості та ін.

Бізнес-план — план реалізації певного проекту або угоди. Це не суто фінансовий план, але він містить розділи, в яких наводиться розрахунок фінансових показників, таких як затрати, прибуток, рентабельність, термін окупності затрат. Бізнес-плани обов’язково складаються у випадках приватизації підприємства, продажу контрольного пакета акцій на неконкурсних основах іноземному інвестору, при створенні спільних підприємств за участі держави. Крім того, кредитні установи, надаючи довгострокові позики, вимагають подання підприємствами бізнес-планів для обґрунтування повернення кредитів.

Структура бізнес-плану: в перших розділах дається загальний опис проекту і вказується його мета і необхідність; характеристика товарів, робіт або результату, який досягається після завершення проекту і дає прибуток; дослідження і прогнозування ринкової ситуації, реклама, покупці і конкуренти; характеристика сировинної та експериментальної бази, забезпечення кваліфікованою робочою силою.

Підсумкові розділи бізнес-плану — фінансові, де надаються розрахунки прибутку і рентабельності від реалізації угоди або проекту, обґрунтовуються терміни і джерела повернення позик, а також строки окупності затрат.

3. Структура капіталу підприємства, обіговий капітал та показники ефективності його використання.

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Етапи оптимізації структури капіталу |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |