- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЗАКОН УКРАЇНИ «Про основні засади здійснення державного фінансового контролю в Україні»

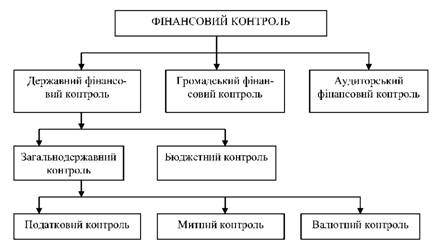

Структура фінансового контролю

Складовою фінансового контролю є державний фінансовий контроль.

ЗАКОН УКРАЇНИ «Про основні засади здійснення державного фінансового контролю в Україні»

Державний фінансовий контроль:

1) складова частина, вид фінансового контролю, що здійснюється відповідними органами державного фінансового контролю;

2) важлива самостійна функція державного управління та регулювання економіки країни;

3) охоплює рух фінансових потоків державних коштів;

4) забезпечує своєчасність та повноту надходжень коштів до бюджету, а також їх цільове та ефективне використання відповідно до законодавства;

5) забезпечує інтереси держави та всього суспільства при вартісному розподілі та перерозподілі валового внутрішнього продукту та національного доходу через відповідні фонди грошових коштів та їх використання відповідно до цільового призначення;

6) призначений для реалізації фінансової політики держави та створення умов для фінансової стабілізації економіки.

Державний фінансовий контроль - це сукупність дій та операцій, що використовуються державними фінансовими органами при перевірці фінансових та пов'язаних з ними видів діяльності суб'єктів господарювання та управління із застосуванням специфічних форм та методів (Базилевич).

Державний фінансовий контроль - це заснована на нормах фінансового права, система органів та заходів щодо перевірки законності та доцільності дій у сфері формування, розподілу та використання грошових фондів держави.

Призначення державного фінансового контролю полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування й ефективного використання фінансових ресурсів у всіх ланках фінансової системи.

За своєю суттю фінансовий контроль - це комплекс заходів, які здійснює держава для забезпечення ефективного використання державних фінансових ресурсів в інтересах суспільства, з метою успішного досягнення поставлених цілей та завдань.

Основна мета державного фінансового контролю - забезпечення процесу ефективного управління фінансовими ресурсами держави у всіх сферах виробництва та розподілення суспільного продукту відповідно до завдань фінансової політики держави.

За сферою компетенції державний фінансовий контроль поділяється на загальнодержавний та бюджетний контроль.

Загальнодержавний фінансовий контроль спрямований на контроль виконання господарюючими суб'єктами всіх форм власності обов'язків перед державою. Основною метою цього контролю є контроль за додержанням фінансового законодавства і фінансових інтересів держави. Зазначають податковий, митний та валютний контроль.

Здійснюється загальнодержавний фінансовий контроль органами державної влади (наприклад, прокуратурою), а також спеціальними контролюючими органами: податковою службою, митною службою тощо.

Громадський контроль реалізується без участі спеціальних державних органів через громадські інститути. Цей контроль здійснюється на основі законодавчих актів, що зобов'язують державну владу надавати певну інформацію суспільству.

Громадський бюджетний контроль здійснюють групи спеціалістів, об'єднання громадян, які створюються при комітетах та комісіях Рад народних депутатів, а також на підприємствах та установах на засадах добровільності та безоплатності.

Так, Міністерство екології та природних ресурсів України не тільки здійснює відповідно до законодавства державний контроль за додержанням норм і правил у сфері використання і охорони природних ресурсів, але й здійснює співробітництво з природоохоронними об'єднаннями громадян, затверджує положення про громадський контроль у сфері охорони навколишнього природного середовища. Громадський контроль здійснюється громадськими інспекторами охорони навколишнього природного середовища, які беруть участь у проведенні спільно з працівниками органів державного контролю рейдів та перевірок, надають допомогу органам державного контролю в галузі охорони навколишнього природного середовища в діяльності по запобіганню екологічним правопорушенням.

Державний контроль за додержанням законодавства про захист економічної конкуренції у сферах природних монополій здійснюється Антимонопольним комітетом України. Громадський контроль за діяльністю суб'єктів природних монополій здійснюють об'єднання споживачів у порядку, встановленому законодавством. Органи, які регулюють діяльність суб'єктів природних монополій, сприяють здійсненню об'єднаннями споживачів громадського контролю за діяльністю суб'єктів природних монополій.

У 2003 році народним депутатом України С. Гавришом на розгляд Верховній Раді в порядку законодавчої ініціативи був внесений Проект Закону України "Про громадський контроль за використанням коштів Державного та місцевих бюджетів".

У країнах з ринковою економікою достатньо широко використовується така форма фінансового контролю як аудиторський фінансовий контроль. В Україні правові засади здійснення аудиторської діяльності як системи незалежного фінансового контролю з метою захисту інтересів власника регламентовані Законом України"Про аудиторську діяльність" від 22 квітня 1993 року № 3125-ХІІ. Аудит здійснюється незалежними особами (аудиторами), або аудиторськими фірмами за ініціативою господарюючих суб'єктів, а також у випадках, передбачених чинним законодавством (обов'язковий аудит). Незважаючи на подібність методик і прийомів, застосовуваних при аудиті та ревізіях, аудиторське обслуговування незалежно від державних управлінських структур, гарантує конфіденційність та комерційну таємницю.

Відповідно до законодавства: "Аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам".

| <== попередня сторінка | | | наступна сторінка ==> |

| МИСЛЕННЯ | | | Обов'язковий аудит: в яких випадках проводиться, та чим регулюється |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |