- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Класифікація видів контролю

| Ознака класифікації | Вид контролю |

| За спрямованістю залежно від ідентифікації суб’єкта та об’єкта | Внутрішній, зовнішній |

| За строком здійснення | Попередній, поточний, наступний |

| За цільовою спрямованістю | Стратегічний, тактичний, оперативний |

| За характером контрольних заходів | Плановий, позаплановий |

| За обсягом охоплення об’єкта контрольними діями | Повний, локальний, суцільний, вибірковий |

| За місцем здійснення контрольних дій | Виїзний, камеральний, дистанційний |

| За методикою здійснення контрольних дій | Документальний, фактичний |

| За технологією здійснення контрольних дій | Неавтоматизований, частково або повністю автоматизований |

| За предметом контролю | Бюджетний, податковий, митний, валютний, ціновий, банківський |

| За ініціюванням контролю | Ініціативний, обов’язковий (примусовий) |

| За виконанням контролю ініціатором | Прямий (безпосередній), представницький (делегований) |

| За статусом суб’єктів контролю | Парламентський, урядовий, відомчий |

За формами здійсненняфінансового контролю розрізняють:

- ревізії;

- аудит;

- тематичні перевірки;

- камеральні перевірки;

- фінансові експертизи;

- службове розслідування;

- слідство.

Ревізія - це форма документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності; спосіб документального викриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт.

Основна мета ревізії - виявити господарські і фінансові порушення, зловживання, факти безгосподарності, розкрадання, марнотратства, установити причини та умови, які їм сприяли, і винних у цьому осіб, ужити заходів до відшкодування завданого збитку, шкоди, розробити заходи по усуненню недоліків і порушень, а також притягнути до відповідальності (адміністративної чи кримінальної) осіб, які допустили правопорушення.

Ревізія підприємницьких структур надає всебічну оцінку виробничій і фінансово-господарській діяльності підприємств, ефективності використання виробничого потенціалу, забезпеченню збереження господарських ресурсів, повноті нарахування та сплати податків до бюджету тощо.

Ревізія здійснюється спеціальною уповноваженою ревізійною групою після виконання господарських операцій за минулий період часу. Виявлені під час ревізії недоліки і порушення чинного законодавства, нормативно-правових актів, які регулюють господарську діяльність, взаємовідносини з бюджетом обґрунтовані системою доказів з визначенням розмірів збитків, втрат, нестач, конкретизацією винних службових осіб, матеріальної та правової відповідальності.

Залежно від відомчої підпорядкованості ревізії класифікуються на:

відомчі - проводяться працівниками відомства на підпорядкованих підприємствах одного власника;

позавідомчі - здійснюються органами державного, аудиторського контролю (системи Державної контрольно-ревізійної служби в Україні, Державної податкової адміністрації тощо).

За організаційними ознаками розрізняють ревізії:

планові - здійснюються відповідно до заздалегідь розроблених і затверджених планів;

позапланові - проводяться в строки, не передбачені затвердженим планом (у разі стихійного лиха, незадовільної роботи підприємства чи взаємопов'язаних підприємств).

Аудит - форма контролю, що є незалежною експертизою стану бухгалтерського обліку, фінансових звітів і балансів.

Мета аудиту - підтвердити достовірність показників балансу і фінансової звітності, а також перевірити, чи ведеться бухгалтерський облік згідно з чинними в державі нормативно-правовими положеннями.

Аудит відрізняється від ревізії не тільки цілями здійснення, а й організаційними формами його проведення. Аудит виконують незалежні аудиторські фірми чи особи, які здійснюють приватну підприємницьку діяльність і мають сертифікат та ліцензію на проведення аудиту, причому на платній основі за договорами з адміністрацією різних підприємницьких структур, які бажають одержати такі аудиторські послуги. Аудитор несе відповідальність перед зовнішніми споживачами його інформації (акціонерами, кредиторами, банками) щодо якості та обґрунтованості результатів контролю.

Тематична перевірка - це форма контролю окремих сторін чи тематичних питань фінансово-господарської діяльності підприємств та організацій. Наприклад, контроль стану збереження матеріальних цінностей, розрахунків з бюджетом, державними цільовими позабюджетними фондами і т. ін. Такі перевірки здійснюють вищестоящі і державні органи контролю відповідно до специфіки виконуваних ними функцій.

Камеральні перевірки - форма фінансового контролю, яку застосовують в органах виконавчої влади при одержанні і перевірці показників звітності. Наприклад, перевірка податкових декларацій в податкових інспекціях.

Фінансова експертиза - форма державного фінансового контролю, яка передбачає дослідження і оцінку законодавчих та інших нормативно-правових актів, фінансових й економічних результатів діяльності, підготовку обґрунтованих висновків та пропозиції для прийняття рішень щодо об'єкта експертного дослідження.

Службове розслідування - це форма контролю дотримання працівниками підприємств, організацій службових обов'язків, а також нормативно-правових актів, які регулюють виробничі відносини. Проводиться спеціальною комісією за наказом керівника підприємства в разі виявлення крадіжок, нестач, втрат.

Слідство як форма контролю являє собою процесуальні дії, у ході яких установлюється провина відповідальних посадових, службових осіб у здійсненні тих чи інших порушень, пов'язаних з присвоєнням матеріальних цінностей, безгосподарністю, службовими зловживаннями. Слідство проводиться судово-слідчими правоохоронними органами і регулюється особливим процесуальним законодавством.

Принципи державного фінансового контролю - це основні правила та вимоги, дотримання яких є необхідною умовою ефективної організації фінансового контролю.

На даному етапі становлення системи державного фінансового контролю в України немає єдиного підходу до визначення його основних принципів.

Керівні принципи аудиту державних фінансів викладено у Лімський декларації, що була прийнята у жовтні 1977 року на IX Конгресі міжнародної організації вищих органів фінансового контролю (ПЧТОЗАГ). Основною метою Лімської декларації є вимога незалежності аудиту державних фінансів.Вищий орган контролю, що не відповідає цій умові, не може претендувати на свій статус.

Принципи діяльностість вищих органів контролю:

Принцип незалежності - це функціональна та організаційна незалежність органів фінансового контролю, достатня для виконання своїх обов'язків та завдань, і закріплена на законодавчому рівні. Незалежність повинна розглядатися у двох аспектах: незалежність Вищих органів контролю та незалежність членів та службовців вищих органів контролю. Згідно з Лімською декларацією незалежність членів або службовців органів контролю полягає у самостійному прийнятті рішення від імені Вищого органу контролю та відповідність за ці рішення у рамках своїх повноважень перед третьою стороною, а саме перед колективним органом, що має право прийняття рішень або перед керівником Вищого органу контролю, якщо він здійснює одноосібне керівництво. Органи контролю мають бути незалежними від об'єктів аудиту.

Законність - один з ключових принципів державного фінансового контролю, що передбачає точну його відповідність нормам та правилам, встановленим чинним законодавством. Органи державного фінансового контролю повинні діяти тільки в межах компетенції, певних завдань, функцій та повноважень, згідно з правами та обов'язками, якими вони наділені законодавчо.

Відповідальність - це принцип, який безпосередньо пов'язаний з принципом законності. Суб'єкти державного фінансового контролю відповідають за дотримання законів та нормативних актів, що регламентують їх діяльність, та за достовірність інформації щодо результатів контролю.

Об'єктивність - це принцип, що передбачає точність та достовірність здійснення процедур контролю, об'єктивну оцінку діяльності об'єкту перевірки та правильне застосування методики при проведенні контрольних дій. Об'єктивна оцінка фінансово-господарчої діяльності підконтрольного об'єкта можлива тільки за умов безперечного дотримання законодавства при високому професійному рівні фахівців з фінансового контролю. Для цього, з метою підвищення об'єктивності дій контролюючих органів, розроблено спеціальні стандарти проведення контрольних заходів та кваліфікаційні вимоги до контролерів.

Системність - це принцип, який забезпечує підвищення ефективності фінансового контролю. Цей принцип передбачає періодичність та комплексність проведення контрольних дій, вимагає здійснення контролю на всіх стадіях руху грошових потоків держави, дозволяє не тільки відстежити позитивні та негативні тенденції процесу контролю, але й запропонувати необхідні дії та рекомендації щодо усунення виявлених недоліків.

В Україні Аудиторською палатою України 18 грудня 1998 року прийнято "Кодекс професійної етики аудиторів України" № 73, відповідно до якого аудиторам необхідно дотримуватися наступних етичних принципів:

- об'єктивності та незалежності,

- професіоналізму та компетентності;

- конфіденційності;

- контролю роботи, що виконується особами, які залучаються до аудиторської перевірки;

- планування роботи.

Принципами організації державного фінансового контролю є:

· узгодженість та плановість дій суб'єктів державного фінансового контролю;

· функціональна, організаційна, персональна та фінансова незалежність суб'єктів державного фінансового контролю від підконтрольних об'єктів;

· неупередженість і об'єктивність у процесі здійснення державного фінансового контролю;

· невтручання в оперативну фінансово-господарську діяльність суб'єктів господарювання, за винятком випадків, передбачених законом та фінансовим законодавством, в тому числі бюджетним;

· відповідальність за достовірність результатів здійснення фінансового контролю;

· системність, плановість і періодичність у контрольній діяльності суб'єктів державного фінансового контролю;

· відкритість і прозорість фінансового контролю, за винятком необхідності дотримання режиму спеціальних обмежень, у тому числі нерозголошення комерційної, державної та інших таємниць, відповідно до законодавства України;

· дотримання норм професійної етики.

Основними принципами здійснення державного фінансового контролю є: законність, обов'язковість, стратегічна спрямованість, неупередженість, всебічність (всеосяжність), системність, плановість, регулярність (своєчасність), конкретність, економічність, гласність (за умови дотримання державної, службової, комерційної та іншої таємниці, що охороняється законом), дієвість.

3. Інституційне забезпечення державного фінансового контролю.

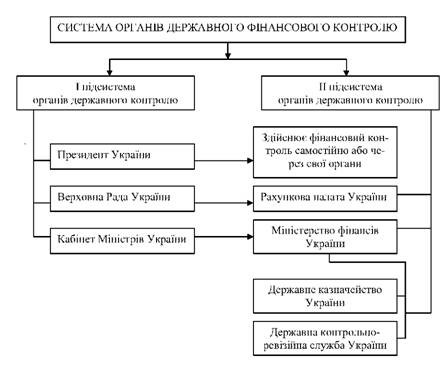

Державний фінансовий контроль реалізується через систему органів державного фінансового контролю, яка:

- по-перше, є елементом загальної структури контрольних органів держави;

- по-друге, важливою частиною фінансового механізму, за допомогою якого держава реалізує свою фінансову політику.

У залежності від завдань, які вирішують органи державного фінансового контролю, існує розподілення функцій між суб'єктами контролю шляхом закріплення за ними певної сфери діяльності: бюджетної, податкової, валютної та інших.

Систему органів державного фінансового контролю доречно відповідно до Конституції України розглянути у вигляді двох підсистем. До першої належать органи загальнодержавного контролю, до другої підсистеми - суб'єкти спеціального контролю, яким повноваження контролю делеговані суб'єктами першої підсистеми

Проте, діяльність органів державного фінансового контролю врегульована чисельними нормативно-правовими актами законодавства.

Конституцією України визначено:

- контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата;

- Верховна Рада України здійснює контроль за виконанням Державного бюджету України, приймає рішення щодо звіту про його виконання.

Першим законодавчим актом України, який встановив засади для створення системи державного контролю в бюджетній сфері став Бюджетний кодекс. Цей документ не тільки функціонально поєднав між собою всі стадії бюджетного процесу, а й визначив загальну схему контролю над бюджетними ресурсами в контексті бюджетного процесу. Бюджетним кодексом передбачається контроль за дотриманням бюджетного законодавства та правові норми відповідальності за бюджетні правопорушення суб'єктами контрольних повноважень.

Крім вищеназваних документів повноваження органів державного фінансового контролю регламентуються спеціальними законами, Указами Президента України та нормативно-правовими актами:

Положенням "Про Міністерство фінансів України";

Положенням "Про Державне казначейство";

СХВАЛЕНО розпорядженням Кабінету Міністрів України від 24 травня 2005 р. N 158 (в редакції розпорядження Кабінету Міністрів України від 22 жовтня 2008 р. №1347-р (1347-2008-р) КОНЦЕПЦІЯ розвитку державного внутрішнього фінансового контролю на період до 2017 року

| <== попередня сторінка | | | наступна сторінка ==> |

| Обов'язковий аудит: в яких випадках проводиться, та чим регулюється | | | ЗАКОН УКРАЇНИ «Про основні засади здійснення державного фінансового контролю в Україні» |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |