- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Страхові пули

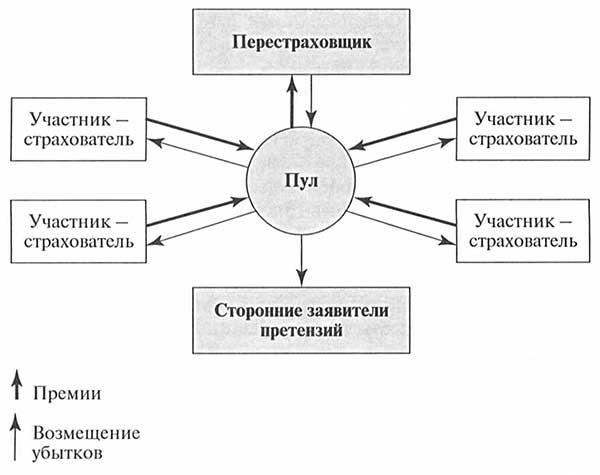

Пул - група страхувальників, що об'єдналися з метою взаємного страхування власних ризиків. Кожен страхувальник - учасник пулу вносить премію, засновану на оцінці власного ризику потенційних збитків, і в обмін пул оплачує відшкодування кожного застрахованого збитку. У певних типах пулів учасники також вносять капітал.

Пул може являти собою як акціонерну страхову компанію, так і керовану своїми учасниками некомерційну організацію. Фактично пул функціонує як звичайна страхова компанія, вона збирає премії, відшкодовує збитки, купує страхування або перестрахування і являє інші послуги - наприклад, консалтингові - в галузі управління ризиками. Крім того, для деяких типів покриття пул може залучати фронтир-компанію. На практиці груповий та асоційований кептив, згадані в попередньому підрозділі, являють собою пули.

Пул може покривати багато типів збитків. У США звичайним явищем, дозволеним у більшості штатів, стало створення пулів, орієнтованих на виплату працівникам допомоги з непрацездатності. Різні штати регулюють питання створення та функціонування пулів. Пули, орієнтовані на виплату працівникам допомоги з безробіття, є предметом регулювання в різних штатах країни. Американські державні установи широко використовують пули для страхування своїх збитків.

Існують різні варіанти побудови пулу. Одні пули передбачають поєднання власного утримання збитків учасниками з передачею ризиків у рамках пулу, що дозволяє віднести їх до категорії змішаних планів фінансування ризику. Інші пули припускають розподіл всіх ризиків між учасниками. І відповідно ці плани класифікуються як плани передачі ризиків (ще одним способом здійснення передачі ризику є придбання пулом перестрахування). Інші пули побудовані таким чином, що його учасники запозичують кошти пулу для покриття своїх власних збитків, за умови зобов'язання повернути запозичені кошти назад в пул. Подібні пули є планами власного утримання і функціонують як резервний фонд кредитних послуг.

Пули добре підходять до організацій, які занадто малі для використання страхового кептиву або самострахування власних збитків. Економія в пулі досягається за рахунок масштабу адміністрування ведення претензій і придбання ексцедентного страхування або перестрахування. Кожен учасник пулу може заощадити на премії порівняно з платежами, сполученими з традиційним страхуванням. Пул дозволяє знизити ціну ризику і утримати невизначеність розміру витрат, пов'язаних з майбутніми збитками, в допустимих межах.

На малюнку вище представлені типові зв’язки між пулом, його учасниками (страхувальниками), перестрахувальними компаніями (перестраховиками) та заявниками претензій.

Плани страхування з обмеженням ризику

Досить складно дати чітке визначення поняттю «план страхування з обмеженням ризику». Разом з тим суть даного поняття найкращим чином розкривається через основні його характеристики. У цілому план страхування з обмеженням ризику (finite risk insurance plan) припускає передачу страховій компанії обмеженого встановленими лімітами ризику настання збитків і в більшості випадків також передбачає укладення угоди про участь в прибутках.

Присутність в найменуванні розглянутого плану фінансування ризику терміна «обмежений» (finite) вказує на те, що в рамках програм страхування з обмеженням ризику страховику на утримання передається лімітований (обмежений) ризик настання потенційних збитків. Поняття ж «ризику» в розглянутому контексті може бути визначене як «можливість перевищення розмірів потенційних збитків та інших витрат», що покриваються договором страхування, страхової премії, збільшеної на розмір інвестиційного доходу страховика. У кінцевому підсумку це зажадає від страхової компанії використовувати додаткові кошти для покриття збитків, що наступили.

Більшість страхових угод обмежує величину ризику, переданого страховику за допомогою встановлення лімітів покриття за страховим полісом. На відміну від плану страхування з фіксованою премією, в рамках програми страхування з обмеженням ризику значна частина премії страхувальника направляється на створення фондів покриття його власних збитків. При цьому решта премії покликана забезпечити передачу обмеженого діапазону потенційних збитків страховикові. В силу того, що план страхування з обмеженням ризику передбачає поєднання власного утримання та передачі ризику, він може бути класифікований як змішаний план.

План страхування з обмеженням ризику є досить гнучкою програмою, зазвичай володіє наступними характеристиками:

• зазвичай такий план застосовується щодо найбільш небезпечних для фінансової стійкості компанії ризиків, об'єктивно обмежуючих можливості процесу передачі ризику сторонній організації. До таких планів, наприклад, відноситься ризик настання відповідальності за забруднення навколишнього середовища або ризик виникнення збитків у результаті землетрусу. Він може також бути використаний відносно ризиків, традиційно не покриваються страховими компаніями;

• розглянутий план страхування зазвичай застосовується щодо збитків, що характеризуються низькою частотою настання і значним ступенем тяжкості;

• страховик зазвичай ділить великий відсоток прибутку зі страхувальником;

• ця програма може бути використана як для покриття вже відбувшихся збитків, так і для відшкодування потенційних (можливих) збитків, з якими традиційно мають справу страхові компанії;

• розмір премії становить високий відсоток ліміту покриття за страховим полісом, який зазвичай заснований на агрегатному базисі (aggregate basis). Наприклад, страховик може надати агрегатний ліміт страхового покриття в 10 млн. дол. за премію в 7 млн. дол. Ризик страховика обмежений у зв'язку з тим, що максимальна можлива виплата, згідно з договором страхування, не може перевищити 10 млн. дол.. При цьому страховик має можливість отримувати додатковий дохід від інвестування 7 млн. дол., отриманих ним в якості премії, до моменту відшкодування збитків.

Остання умова дає можливість страховику обмежити величину ризику, який він приймає на себе, відповідно до плану страхування з обмеженням ризику. Призначаючи велику премію за ризик і роблячи ліміт страхового покриття агрегатним, страховик має достатньо підстав вважати, що вироблені їм виплати та понесені витрати не перевищать зібраної премії та отриманого інвестиційного доходу.

У ряді випадків плани страхування з обмеженням ризику будуються на комплексному базисі, що означає, що вони застосовуються більш ніж до однієї лінії покриття і звичайно - для періоду більш ніж один рік. У цьому зв'язку їх іноді відносять до планів страхування з обмеженням ризику.

Застосування плану страхування з обмеженням ризику більш ніж до однієї лінії страхового покриття і розширення періоду дії до декількох років істотно знижує ризики страхової компанії внаслідок диверсифікації. Наприклад, в будь-який окремо взятий рік збитки можуть бути більше, ніж очікувані для страхового забезпечення по страхуванню автоцивільної відповідальності (auto liability line), але нижче, ніж страхове забезпечення по загальногромадянській відповідальності (generalliability line). Так само, в той час як сукупні збитки страхувальника в розглянутому році можуть перевершити очікуваний рівень, наступного року вони можуть виявитися нижче очікуваного рівня.

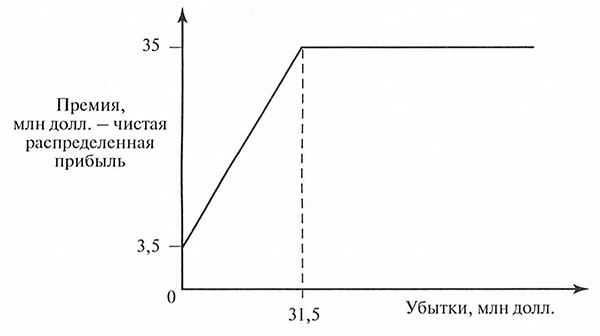

Представлений нижче план страхування з обмеженням ризику можна проаналізувати з точки зору ризику, прийнятого на себе страховою компанією. За п'ять років дії програми максимальна виплата страховика не перевищить 50 млн. дол., тоді як зібрана за аналогічний період страхування премія складе 35 млн. дол. (5 років х 7 млн. дол. на рік). Крім того, страхова компанія отримує дохід від інвестування отриманої премії. Таким чином, максимальний ризик страховика являє собою різницю між 50 млн. дол. ризику збитку (exposure to loss) і 35 млн. дол. премії, збільшеної на розмір доходу від її інвестування в період до моменту відшкодування збитку страхувальнику.

У разі збитків, врегулювання яких відбувається протягом тривалого проміжку часу, інвестиційний дохід може бути значним. Тому ризик страховика є лімітованим, або кінцевим, якщо його розглядати в термінах повної угоди (entire transaction). Приймаючи такий ризик, страховик отримує маржу в 10 % премії, або 3,5 млн. дол.

Для визначення величини участі страхувальника у прибутку можна скористатися наступною формулою:

Величина участі в прибутку = Премія + Інвестиційний дохід - Маржа - Збитки.

У розглянутому вище прикладі розмір участі страхувальника у прибутку може бути визначений таким чином:

Величина участі в прибутку = 35 000 000 дол. + Інвестиційний дохід - 3 500 000 дол. - Збитки.

На малюнку вище показано зв'язок між величиною збитку і розміром премії (чиста розподілений прибуток) для плану страхування з обмеженням ризику, розглянутого вище (увага: інвестиційний доход не включений в аналіз).

У разі якщо збитки відсутні, страхувальник, згідно з умовою участі в прибутку, отримає сплачену ним премію, збільшену на розмір інвестиційного доходу за вирахуванням 3 500 000 дол. маржі страховика.

Якщо збитки дорівнюють 31500000 дол., страхувальник платить 35 млн. дол. (31500000 (повернення) + 3 500 000 дол. (маржа)). Коли збитки перевищать 31500000 дол., премія страхувальника фіксується на рівні 35 000 000 дол.

План страхування з обмеженням ризику може використовуватися для передачі страховику обмеженого числа ризиків великої тяжкості. Це забезпечує передбачуваність витрат протягом усього періоду дії страхового покриття.

Порівняння планів фінансування ризику

У цьому розділі були описані різні плани утримання та передачі ризиків, а також змішані плани. Кожен з розглянутих планів має бути оцінений з позиції відповідності корпоративним цілям фінансування ризику.

Характеристики різних планів показані в таблиці нижче. Ця таблиця покликана передати загальні моменти деяких характеристик розглянутих вище планів. Однак властивості індивідуального плану можуть відрізнятися від наведених у таблиці. Наприклад, план самострахування може бути використаний у відношенні ризиків високої тяжкості (хоча це не звичайний випадок).

| Характеристики різних планів фінансування ризику | |||

| Тип плану | Найкращим чином підходять для збитків наступної тяжкості | Рівень передачі ризику | Необхідна ступінь планування |

| Утримання | |||

| Неформалізоване утримання ризику | Низької | Передача ризику відсутня | Низька |

| Самострахування | Низкої - середньої | Передача ризику відсутня | Помірна |

| Передача | |||

| Страхування з фіксованою вартістю | Високої | Високий | Помірна |

| Страхові деривативи і цінні папери зі страховою складовою | Високої | Високий | Дуже висока |

| Змішані плани | |||

| План страхування з великою франшизою | Низкої – середньої | Різниться | Помірна |

| План страхування з ретроспективною ставкою | Низкої – середньої | Різниться | Помірна |

| Кептивне страхування | Низкої - середньої | Різниться | Висока |

| Пули | Середньої – високої | Різниться | Дуже висока |

| План страхування з обмеженням ризику | Високої | Обмежений | Висока |

Багато планів фінансування ризиків вимагають від організації фінансування значних сум збитків, щоб ці плани стали економічно доцільними.

Комбінування планів утримання ризиків, передачі ризиків і змішаних планів

Плани фінансування ризику зазвичай поєднуються для досягнення корпоративних цілей фінансування ризику. Може бути використано велику кількість подібних комбінацій, але при цьому найчастіше план передачі ризику являє собою своєрідну надбудову над планом утримання ризику або змішаним планом.

Наприклад, фірма може вдатися до самострахування відносно збитків низького і середнього ступеня тяжкості і придбати страхування з фіксованою вартістю з метою фінансування збитків високого ступеня тяжкості. (В цьому випадку купується рівень/Лейер страхового покриття носить назву ексцедентне страхування з урахуванням того, що він знаходиться над іншим рівнем/Лейер відповідальності.)

На малюнку вище показана комбінація планів самострахування і ексцедентного страхування, коли компанія використовує самострахування відносно перших 100 тис. дол. збитків на кожен страховий випадок і набуває ексцедентне страхування з лімітом покриття 10 млн. дол. на кожен страховий випадок. Таким чином, розроблений комплексний план фінансування ризику дозволяє компанії покрити сукупний збиток у розмірі 10,1 млн. дол. на кожен страховий випадок.

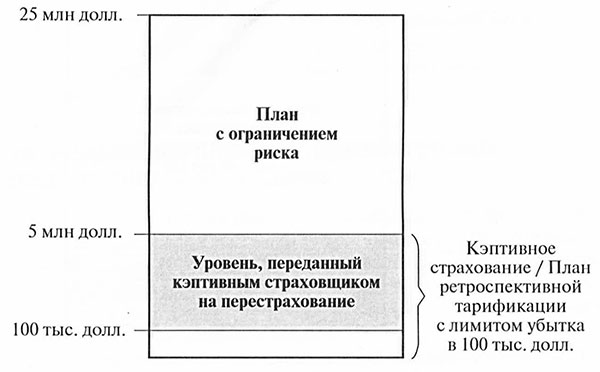

В якості іншого прикладу організація може використовувати кептивного страховика для покриття першого рівня/Лейер страхування відповідальності і план з обмеженням ризику щодо збитків, величина яких перевершує даний рівень/Лейер.

На малюнку вище представлена комбінована програма, що передбачає використання плану кептивного страхування щодо перших 5 млн. дол.. збитків на кожен страховий випадок і плану страхування з обмеженням ризику для страхування рівня/Лейер збитків, величина яких знаходиться в межах 5-25 млн. дол. на кожен страховий випадок.

План страхування між материнською організацією та її кептивом, що використовують фронтир-компанію, являє собою план страхування ретроспективної тарифікації з понесеними збитками з лімітом збитку в 5 млн. дол.. на випадок та утримання із лімітом збитку в 100 тис. дол.. на кожен страховий випадок. Кептивна страхова компанія купує перестрахування для свого рівня/Лейер збитків у межах від 100 тис. до 5 млн. дол. на кожен страховий випадок.

У ситуації, представленої на малюнку, організація - страхувальник (яка є материнською компанією для кептивниго страховика) залишає на власному утриманні ризик в 100 тис. дол. на кожен страховий випадок в рамках плану ретроспективної тарифікації, а також за допомогою кептивної страхової компанії передає перестраховику частку потенційних збитків, величина яких знаходиться в межах від 100 тис. до 5 млн. дол.. на кожен страховий випадок. Страхувальник також передає обмежену величину потенційного ризику, пов'язаного із збитками великої тяжкості ( 5-25 млн. дол.) за допомогою плану обмеженого ризику.

Корпоративним цілям фінансування ризику відповідає велика кількість можливих поєднань планів. Вибір комбінації планів фінансування ризику обмежується уявою менеджерів компанії, її брокерів, консультантів, а також страховиків.

| <== попередня сторінка | | | наступна сторінка ==> |

| Страхові деривативи та цінні папери | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |