РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Господарські засоби, джерела їх утворення, та господарські процеси

Майно- це основні і оборотні засоби, що належать підприємству, вартість яких відображається в активі бухгалтерського балансу. Тому майно підприємства називають активами. Активи - це ресурси, отримані підприємством у результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигод умайбутньому.

Таблиця 1.2 Класифікація активів в обліку

| Ознаки класифікації | |||

| За формами функціонування | За характером участі в процесі обороту | За ступенем ліквідності | |

| Види активів | Матеріальні | Необоротні | Абсолютно ліквідні |

| Нематеріальні. | Оборотні | Ліквідні | |

| Фінансові | Малоліквідні |

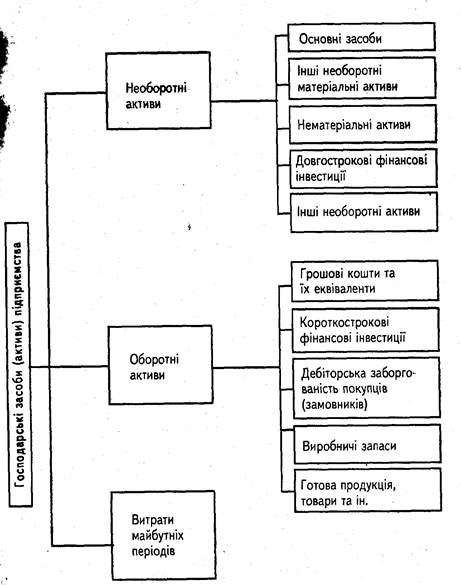

Рис.1.1 - Класифікація господарських засобів (активів) підприємства за складом та розміщенням

Матеріальні активи- це засоби підприємства, які мають матеріально-речову форму. До них належать: основні засоби, незавершене будівництво, запаси.

Основні засоби- це сукупність засобів праці, які функціонують у незмінній натурально-речовій формі в процесі виробництва, постачання товарів, надання послуг, здавання в оренду або для здійснення адміністративних функцій, очікуваний строк корисної експлуатації яких більше ніж 1 рік (або операційного циклу, якщо він довший за рік). До основних засобів відносяться: земля, будівлі, споруди, обладнання, машини, прилади тощо.

Незавершене будівництво- це вартість недобудованих об'єктів, споруд, зведення яких здійснюється для власних потреб підприємства.

Запаси- це активи, які утримуються з метою подальшого продажу, споживання під час виробництва продукції, виконання робіт та надання послуг, управління підприємством чи перебувають в процесі виробництва з метою подальшого продажу. До запасів відносяться: сировина, матеріали, незавершене виробництво, готова продукція, товари тощо.

Нематеріальні активи- це немонетарні активи, які не мають матеріальної форми, але мають вартість і можуть бути ідентифіковані та утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. До них відносяться: права користування природними ресурсами, майном, товарні знаки, авторські права, програмне забезпечення, технології, ноу-хау, гудвіл тощо). Нематеріальні активи, як і основні засоби, переносять свою вартість на витрати виробництва протягом строку їх служби шляхом нарахування амортизації.

Фінансові активи- це грошові кошти та їх еквіваленти, контракт, що надає право отримати грошові кошти або інший фінансовий актив від іншого підприємства, контракт, що надає право обмінюватися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах; інструмент власного капіталу іншого підприємства. До цієї групи належать готівкові кошти в національній та іноземній валютах, фінансові інвестиції підприємства в цінні папери та статутні капітали інших підприємств, дебіторська заборгованість різних фізичних та юридичних осіб перед даним підприємством за відвантажену їм продукцію, товари чи надані послуги. Особи, які мають заборгованість перед підприємством, називаються його дебіторами. Фінансові інвестиції та дебіторська заборгованість можуть бути довгостроковими (з терміном погашення понад один рік) і поточними (з терміном погашення до року).

Необоротні активи- це сукупність засобів, які багаторазово беруть участь у процесі господарської діяльності підприємства. До них належать засоби тривалістю використання більше одного року (або операційного циклу, якщо він довший за рік), а саме: основні засоби, капітальні інвестиції, інші необоротні матеріальні активи, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, інші необоротні активи.

Оборотні активи- це господарські засоби, призначені для реалізації або споживання протягом операційного циклу або дванадцяти місяців з дати балансу, тому всю свою вартість вони відразу переносять на виготовлену з них продукцію. До них належать: виробничі запаси, незавершене виробництво, готова продукція, товари, поточна дебіторська заборгованість, грошові кошти та їх еквіваленти в касі та на рахунках у банку.

Ліквідність активів підприємства - це ступінь їх можливості конвертування в грошову форму з метою своєчасного забезпечення платежів підприємства за поточними фінансовими зобов'язаннями. До абсолютно ліквідних активів належать грошові кошти в національній та іноземній валюті в банках і касі. До ліквідних активів належать дебіторська заборгованість, поточні фінансові вкладення, виробничі запаси, готова продукція, товари. До малоліквідних активів належать основні засоби, незавершене будівництво, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, витрати майбутніх періодів.

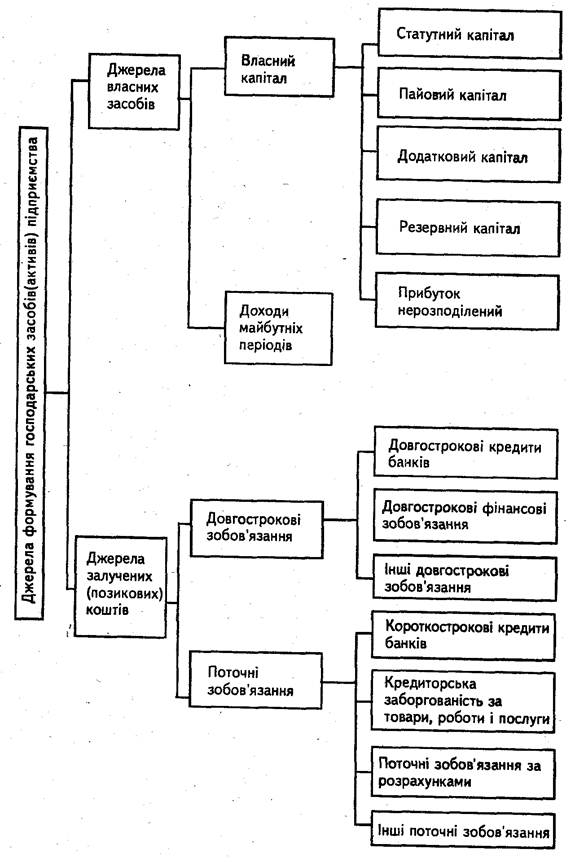

Рис. - 1.2. Класифікація джерел формування господарських засобів підприємства

Господарські засоби (активи) підприємства формуються за рахунок власних і залучених джерел, які відображаються в пасиві балансу і називаються пасивами.

До власних джерел відносять власний капітал та забезпечення. До власного капіталу належать: статутний і пайовий капітал (кошти, які внесли засновники на час реєстрації підприємства), додатковий та резервний капітал, прибуток, одержаний за результатами діяльності. Власний капітал підприємства визначається величиною чистих активів, що обчислюється як різниця між вартістю активів і залучених коштів.

Статутний капіталформується за рахунок сукупності вкладів засновників (власників) у майно підприємства для забезпечення його діяльності в розмірах, визначених установчими документами. Розмір статутного капіталу може змінюватися лише за рішенням акціонерів за рахунок додаткових вкладень засновників або за рахунок частини прибутку підприємства. Аналогічно формується і пайовий капітал у кооперативах та спілках. Резервний капітал створюється в результаті розподілу прибутку і є джерелом коштів, призначених для покриття можливих збитків, непередбачуваних витрат, виплати дивідендів за привілейованими акціями тощо. Його величина має становити не менше ніж 25% статутного капіталу, а розмір щорічних відрахувань - не менше ніж 5% від чистого прибутку підприємства. Додатковий капітал формується за рахунок емісійного доходу, дооцінки активів, безоплатно одержаного майна тощо. Нерозподілений прибуток - це сума чистого прибутку, що залишилася в розпорядженні підприємства після сплати податків та розподілу між власниками.

Забезпеченняявляють собою зобов'язання з невизначеними на дату балансу сумою або часом погашення, до складу яких відносяться забезпечення виплат персоналу, гарантійних зобов'язань, додаткове пенсійне забезпечення тощо. Поряд із забезпеченням до власних джерел відносять цільове фінансування та цільові надходження, які надаються підприємству з Державного бюджету або іншими фізичними та юридичними особами для реалізації конкретних заходів (науково-дослідні роботи, підготовка кадрів, соціальні потреби тощо).

До залучених джерел формування господарських засобів належать такі, що тимчасово надаються в користування підприємству, а потім повертаються їх власникам на узгоджених між ними умовах. До них відносять: кредити банків, фінансові зобов'язання, кредиторську заборгованість. Залучені кошти можуть бути довгостроковими і поточними (короткостроковими) і називаються зобов'язаннями.

Зобов'язання- це заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Кредити- це кошти, які надаються підприємству банками або іншими кредитними установами на умовах повернення, строковості, платності, цільового призначення та забезпеченості. Залежно від терміну повернення кредити поділяють на довгострокові (понад один рік) і короткострокові (до одного року). Фінансові зобов'язання - це додатково залучені кошти, які отримує підприємство в результаті емісії та розміщення боргових цінних паперів підприємства на умовах повернення і плати у вигляді відсотків або дисконту. Як і кредити банків, вони можуть бути довго- і короткостроковими.

Кредиторська заборгованість- це заборгованість підприємства перед іншими фізичними та юридичними особами за отриману від них продукцію, за надані ними послуги або виконані роботи, заборгованість за нарахованими, але не сплаченими податками та іншими платежами. Фізичні та юридичні особи, перед якими підприємство має кредиторську заборгованість, називаються кредиторами.

У процесі господарської діяльності господарські засоби здійснюють постійний кругообіг, змінюючи при цьому форму і вартість, тобто проходять операційний цикл.

Операційний цикл- це проміжок часу між придбанням запасів для здійснення діяльності та отримання коштів від реалізації виготовленої з них продукції або товарів і послуг. Стадіями кругообігу господарських засобів є такі процеси: постачання, виробництво, реалізація.

Господарський процес- це взаємодія трьох складових: засобів праці (будівлі, станки, обладнання, інструменти), предметів праці (сировина, матеріали, паливо, енергія), живої праці (робоча сила). Господарський процес складається з первинних елементів - господарських операцій.

Господарська операція- це дія або подія, яка викликає зміни в структурі активів, зобов'язань та власному капіталі підприємства.

Процес постачання- це стадія кругообігу, на якій гроші обмінюються на засоби виробництва і ресурси праці. Підприємство в результаті забезпечується матеріальними і трудовими ресурсами. Об'єктами обліку є витрати на придбання засобів і ресурсів, обсяг їх заготівлі, розрахункові операції з постачальниками.

Процес виробництва- це стадія кругообігу, наякій створюються блага шляхом поєднання засобів виробництва із робочою силою (виготовлення продукції, виконання робіт, надання послуг). Об'єктами обліку є-витрати (засоби праці в розмірі зношеної частини, сировина, паливо, енергія, праця та її оплата), собівартість продукції, наявність та рух готової продукції.

Процес реалізації- це стадія кругообігу, на якій виготовлена товарна продукція продається і набуває грошової форми, що дає можливість почати наступний операційний цикл кругообігу капіталу. Об'єктами обліку є витрати, пов'язані з відвантаженням та реалізацією продукції, обсяг відвантаження та реалізації продукції, обчислення доходу та прибутку від реалізації продукції, розрахунки зпокупцями та за зобов'язаннями з податковими та іншими органами.

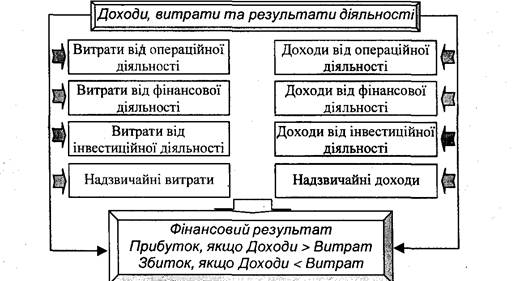

До об'єктів бухгалтерського обліку відносять доходи та витрати, які несе підприємство в ході господарської діяльності, а також фінансові показники економічної життєдіяльності, найважливішими з яких є прибуток або збиток

Рис. 1.3. Класифікація витрат та доходів підприємства

| <== попередня сторінка | | | наступна сторінка ==> |

| | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |