- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

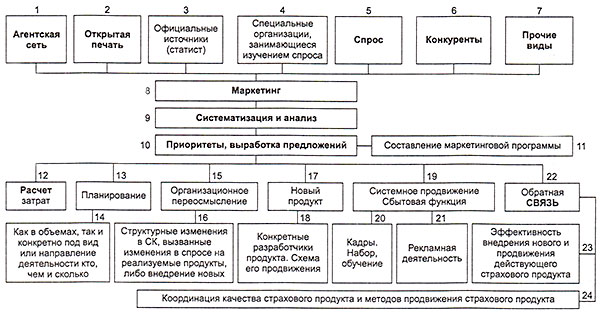

Етапи розробки і виведення на ринок нового страхового продукту

На вітчизняному страховому ринку використовується досить широкий спектр страхових послуг. Відбувається поповнення ринку новими видами. У 2005 р. вітчизняні страховики розробили нові програми по страхуванню автомобілів, майна фізичних та юридичних осіб, кілька продуктів з медичного страхування, страхування від нещасного випадку, розраховане на людей з високим і середнім рівнем доходу. Ці продукти враховують більшість можливих ризиків, включаючи захист на випадок теракту, травм, отриманих при заняттях спортом, в період відряджень і подорожей.

Нові технології в своїй більшості - це модернізація чогось вже наявного; відповідно і ризики за своїм походженням і суті принципово не змінюються. І те, що часом видається за новий продукт, є модернізацією діючого.

Модифікація чинного страхового продукту відбувається за рахунок правильно розставлених акцентів, виявлення найбільш значущих для страхування наборів ризиків, пристосованості до певної технології продажів і системи обслуговування ризиків.

Маркетингові дослідження під новий і діючий страховий продукт

Створення «нового» або модифікованого страхового продукту проходить через наступні етапи:

• аналіз ринку, виділення цільового сегмента серед потенційних споживачів;

• вивчення подібних пропозицій на ринку, з'ясування їх недоліків, сильних і слабких сторін;

• конструювання продуктів, створення їх ідеології та концепції;

• розробка тарифів (вивчення складових ризику, статистичної бази даних і підготовка адекватних тарифів для нового продукту);

• маркетингова частина: підготовка привабливої оболонки для нового продукту, назви, необхідної для успішних продажів супровідної документації, керівництва для страхових агентів, реклами тощо;

• формування фокус-груп з провідних страхових агентів;

• початок пробних продажів;

• аналіз ефективності перших продажів;

• внесення змін і коригувань у техніку продажів і сам продукт;

• організація масових продажів.

Потрібність і затребуваність розробленого страхового продукту оцінюються «очима» потенційного покупця - пересічного страхувальника, без чого ефективної маркетингової стратегії просування і реалізації страхової послуги не вийде. Перші сигнали про результати продажів надходять від агентів. Знаючи краще багатьох психологів, що потрібно потенційним страхувальникам, вони фактично інформують про затребуваність або незатребуваність пропонованого продукту. Тим самим вони дають зелене світло розробленому страховому продукту або він йде на доопрацювання.

Задоволення страхових інтересів реалізується за допомогою високої культури страхового обслуговування, чіткої організації роботи страхової компанії, що підтримує імідж страховика. Культура страхового обслуговування починається зустріччю працівника страхової компанії або його агента з потенційним страхувальником та укладенням договору страхування. Від того, як буде вести розмову страховий агент з клієнтом, яке враження справить на нього інтер'єр офісу, у величезній мірі залежить - чи стане цей відвідувач страхувальником даної компанії або він піде до страховика-конкурента. Якщо попит на страхові послуги починає падати, служба маркетингу страховика є причиною такої поведінки та вживає відповідні заходи, спрямовані на усунення цих причин. Такими заходами можуть бути поліпшення іміджу страхової компанії, перегляд величини страхового тарифу, підвищення якості обслуговування і т.п.

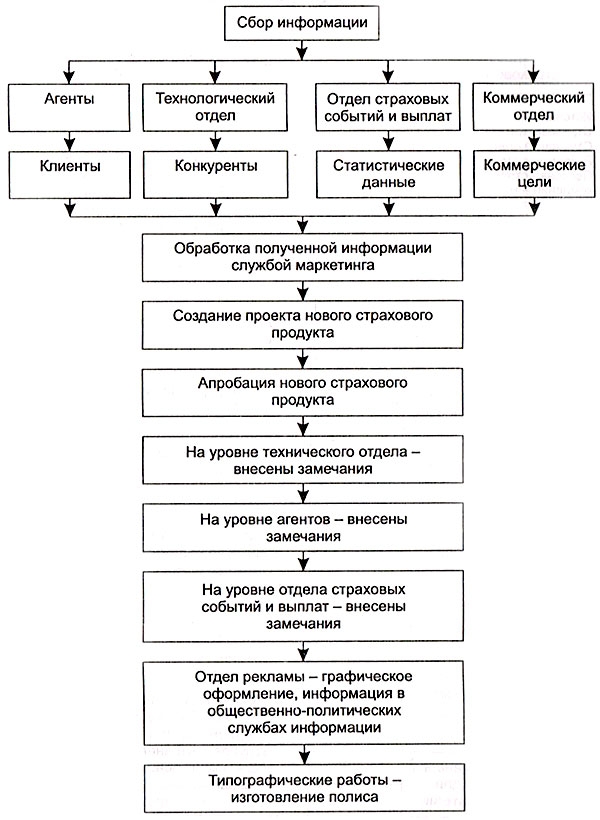

Схема розробки нового страхового продукту

Оскільки одним з основних компонентів маркетингу є продаж страхових полісів (укладення договорів страхування) і так званий промоушн (сприяння у продажу), тут відповідно необхідні точні знання:

• потреб потенційних страхувальників;

• ситуації, що склалася на ринку страхових послуг;

• стану і тенденцій економічного і соціального становища в регіоні;

• можливостей успішної роботи страхової компанії в даному регіоні в конкретних умовах.

Маркетинг страхування при оцінці ситуації на ринку страхових послуг повинен виходити з точного знання: скільки страхових компаній діє в даному регіоні, яка сфера надаваних ними послуг (види страхування), який основний соціальний шар населення, який його добробут і т.п. При оцінці страхового поля (максимальна кількість об'єктів), яке може бути охоплено страхуванням, службою маркетингу повинні бути виявлені демографічні, соціальні, економічні, психологічні та інші особливості регіону. Складова частина маркетингу - проведення соціологічних та соціально-демографічних обґрунтувань населення (вивчення страхових інтересів фізичних та юридичних осіб за допомогою опитування населення та організацій).

Для збільшення цінності товару (послуги) маркетингова діяльність страховика повинна бути соціально орієнтована. Соціальна орієнтація повинна поширюватися па власне персонал страховика, загальні підходи до ведення бізнесу, взаємини зі страхувальниками та контрагентами. Соціально активна позиція повинна виявлятися в діях маркетологів страхової компанії по відношенню до маркетингового середовища. Страхові компанії при реалізації соціальних програм отримують певні вигоди:

• зміцнюють відносини з клієнтами і свою репутацію;

• використовують інноваційні підходи;

• оптимізують фінансові показники;

• залучають нових партнерів;

• отримують вихід на нові ринки і т.д.

В результаті соціально орієнтовані маркетингові прийоми страховиків можуть торкнутися практично будь-яке середовище ринку. Будь-яке соціальне вкладення має своє грошове вираження, і страхові компанії, відповідно, дають віддачу від кожної гривні або застосовують інші методи оцінки найбільш ефективних вкладень.

Для підвищення конкурентоспроможності страхової компанії використовують різні способи. Найбільш поширеним є сегментація страхового ринку, тобто виділення групи страхувальників, страхових послуг або страховиків, що володіють певними загальними ознаками. В якості ознак використовуються характеристики споживачів, страхових товарів, мотивів придбання, каналів розподілу, форм продажів, конкурентів. Серед страхувальників сегментація може проводитися за демографічною, географічною ознаками, рівнем доходів і т.д. Необхідність сегментації визначається тиском ринку.

В даний час спостерігається процес економічного зростання сектора страхування. Це тягне за собою ускладнення моделей сегментації ринку, що обумовлено зростанням потреб і можливостей їх задоволення. Поведінка страхувальників на ринку, тобто їх дії і вчинки, по суті підпорядковані одній меті - усунути або хоча б послабити протиріччя між бажанням укласти договір страхування і наявними для цього можливостями. У цьому зв'язку потенційний страхувальник страхової компанії може: прийняти рішення про укладення договору страхування; зайнятися пошуком і збором додаткової інформації щодо суспільної репутації страховика; відмовитися від ідеї укладання договору страхування і не робити ніяких подальших дій.

Завдання фахівців з маркетингу в страховій компанії - передбачити основні спонукальні мотиви до страхування і визначити пріоритети кожного з цих мотивів у поведінці окремої групи страхувальників. Впливаючи на потенційного страхувальника за допомогою реклами та інших форм просування договорів страхування, можна розраховувати на позитивний ефект.

Позитивна інформація в процесі формування зворотного зв'язку від страхувальника може зачіпати інтереси його сім'ї, знайомих, товаришів по службі, яким страхувальник рекомендує вчинити аналогічно. В результаті зростає престиж даного страховика, виникає довіра до його фірмового знаку, розширюється коло потенційних страхувальників. Тому необхідно пам'ятати: головний елемент страхового маркетингу - це творчі сили та ідеї людей, які відповідають за цей напрям в роботі страхової організації , їх здатність мислити масштабно, постійно удосконалювати і організовувати маркетинговий процес, взаємодіяти з рекламними агентствами, клієнтами та співробітниками компаній.

Маркетингова стратегія страхової компанії

Традиційне розуміння маркетингу передбачає перебудову класичних бізнес-процесів і продуктів компанії відповідно до клієнт-орієнтованого підходу. Основні зусилля компанії головним чином мають бути спрямовані на найбільш адекватне обслуговування клієнтів, враховуючи їхні реальні потреби і насущні запити. Маркетингова стратегія повинна забезпечити системність і обґрунтованість діяльності компанії в цьому напрямку. Зокрема вона повинна відповісти на питання, якими саме є сьогодні потреби (інтереси, запити) клієнта, в чому їх особливість, на відміну від вчорашніх, і спрогнозувати тенденції їх розвитку надалі, а також запропонувати комплекс інструментів та заходів компанії для забезпечення максимальної адекватності продуктів і системи обслуговування компанії кон'юнктури ринку.

Разом з тим слід розуміти, що маркетингова стратегія компанії не може існувати окремо від загальної стратегії її розвитку і бізнес-плану. Очевидно, що маркетинговий, клієнт-орієнтований підхід до побудови бізнесу повинен бути ідеологічним стрижнем, проте стратегічні пріоритети розвитку бізнесу - забезпечення довгострокової, стабільної прибутковості компанії і зростання її капіталізації - є і завжди залишаться сутністю і головною метою існування самого бізнесу. Отже, в основі підходу до побудови будь-якої стратегії, зокрема маркетингової, повинна лежати економічна оцінка ефективності пропонованих нею рішень для всього комплексу бізнесу.

Шляхи та інструменти побудови ефективного бізнесу в страхуванні обумовлюються сутністю пропонованої їм послуги. Наявність таких її характеристик, як ризик, ймовірність, статистика звернень (настання страхових подій і обсягів збитків), істотно впливає на можливості і способи стратегічного планування в галузі страхування. Звичайні явища, такі як ціна, якість і зміст послуги, формуються у страхуванні трохи іншим чином. Ціна у страхуванні народжується не як результат поєднання собівартості і прибуткової частини, а як результат аналізу збитковості, є статистичною величиною. У цих обставинах істотно змінюється і співвідношення понять ціни і якості, що значно менше залежать один від одного. Одночасно якість страхової послуги значною мірою залежить від такого показника, як фінансовий результат діяльності компанії.

У цих обставинах інструментарій маркетингу, маркетингова стратегія страхової компанії і саме поняття маркетингу у страхуванні набувають істотно видозміненого характеру в порівнянні з існуючими в інших видах бізнесу. Страховий маркетинг є системою понять і прийомів, забезпечує взаєморозуміння і взаємодію страховика і страхувальника і спрямована на оптимальне співробітництво суб'єктів ринкових відносин - найкраще забезпечення різноманітних потреб споживачів, а також досягнення необхідної прибутковості страховика.

Специфіка страхового маркетингу обумовлена характером страхової діяльності і сутністю її продукту, що перетворює даний напрямок діяльності на продуктивну ідеологію бізнесу, впровадження якої в практику страховиків має на меті покращити (оптимізувати) фінансово-економічні відносини як всередині компанії, так і за її межами.

Складність завдання страхового маркетингу досить легко пояснити на такому прикладі. Виходячи з постулатів класичного маркетингу будь-яка послуга повинна бути спрямована на найкраще задоволення потреб клієнтів, має знаходити своє відображення у страховій виплаті. Тому страховик у рамках маркетингової стратегії повинен планувати якомога більші обсяги страхових відшкодувань в найкоротші терміни. Очевидно, що такий підхід суттєво суперечить логіці і технології надання страхової послуги і може привести до великої кількості неадекватних виплат, стосовно яких не буде здійснено належного дослідження страхових випадків. Нарешті, це негативно позначиться на фінансових показниках діяльності компанії і зробить її збитковою. Внаслідок цього послуги такої страхової компанії досить швидко стануть менш привабливими, адже фінансова стабільність страховика є одним з основних критеріїв при її виборі.

Запропонований приклад демонструє наявність великої суперечності у відносинах між страховою компанією та її клієнтом, полягає у відношенні до страхової суми. Цей конфлікт закладений в основі самої страхової послуги і не може бути остаточно подоланий на користь однієї зі сторін. Очевидно, що за таких обставин встановлення компромісних обсягів страхових відшкодувань у цілому по компанії та спрощення процедури страхових виплат можуть деякою мірою формувати базу економічних відносин між страховиком і його клієнтом, проте не можуть бути головним інструментом забезпечення її конкурентної переваги на ринку. Враховуючи це для страхового маркетингу надзвичайно важливо адекватно визначити, що окрім страхової виплати є або може стати не меншою цінністю в його послугах для існуючих і потенційних клієнтів. І це надзвичайно важливим кроком до подолання ряду негативних факторів в діяльності компанії, що призводять до втрати нею клієнтів. Наприклад, за висновком дослідників, однією з головних причин, які змушують страхувальника міняти страхову компанію, є затримки в обслуговуванні і наданні необхідної їм інформації. Крім того, необхідно чітко визначитися з характеристиками пріоритетного клієнта, і це питання для страхування має надзвичайно важливе значення, адже, на відміну від більшості видів бізнесу, для страхування завжди важливо не тільки те, яка послуга пропонується на ринку, а й кому вона пропонується. Саме від клієнтів страхової компанії в значній мірі залежить, буде її діяльність прибутковою або збитковою.

Одночасно в основі стратегічного підходу до розвитку системи маркетингових заходів у роботі страхової компанії лежать традиційні базові складові, характерні для більшості ринків товарів і послуг. У класичному вигляді маркетингова діяльність страховика має плануватися і здійснюватися в рамках двох напрямків:

• ринковий (товарний) маркетинг;

• організаційний (структурний) маркетинг.

Ринковий маркетинг має на меті поліпшення фінансово-економічних відносин страховика і страхувальника за рахунок аналізу стану зовнішнього середовища і правильного визначення місця компанії на ринку, зокрема її товарної збутової політики в відповідності з характеристиками зовнішнього ринкового оточення.

Одночасно в рамках ринкового маркетингу слід виділити дві складові - стратегічний і оперативний маркетинг.

До функцій стратегічного маркетингу відносяться:

• вивчення і сегментація ринку, а також власного страхового портфеля;

• визначення потреб ринку в страховій продукції і концентрації зусиль компанії на найбільш прибуткових напрямках;

• іміджева рекламна діяльність, спрямована на формування бренду, PR (зв'язки з громадськістю);

• розробка системи стимулювання збуту та відбір тих чи інших систем збуту страхової продукції для конкретних ринків.

Оперативний маркетинг повинен забезпечувати:

• підтримку продажу страхової продукції на допомогу агентам або іншим представникам страховика;

• рекламу страхової продукції на продаж.

Організаційний маркетинг повинен досягти аналогічних цілей шляхом побудови оптимальної та ефективно діючої клієнт-орієнтованої організаційної структури компанії. В рамках структурного маркетингу можна визначити такі напрямки роботи:

• вивчення, аналіз і оптимізація структури страхової компанії;

• підвищення ефективності її діяльності, зокрема, через вибір оптимальної системи збуту страхової продукції виходячи з особливостей поведінки споживача і властивостей страхового продукту;

• вдосконалення і розвиток структури компанії виходячи з її завдань і з урахуванням особливостей і кваліфікації персоналу, а також специфіки ринків;

• вдосконалення поділу праці по горизонталі і вертикалі;

• формування і розвиток «корпоративної культури» та інші.

Маркетингова стратегія страховика має обов'язково передбачати узгоджене здійснення заходів у рамках всіх зазначених напрямків, адже між ними існує чіткий зв'язок, що не дозволить ефективно існувати дисбалансові на користь однієї зі складових. Зокрема системна значущість маркетингу зростає по мірі його застосування у практичній діяльності. Зростання обсягів маркетингової діяльності, спрямованої на ринкове оточення, вимагає паралельної часткової перебудови бізнесу відповідно з новими принципами клієнт-орієнтованості, а потім і в цілому зміни організаційної структури компанії і проведення перепідготовки персоналу.

Функціонування страхової компанії на базі клієнт-орієнтованої ідеології вимагає досить чіткого перспективного бачення її розвитку, без якого її діяльність може виявитися або недостатньо узгодженою з кон'юнктурою ринку і запитами клієнтів, або недостатньо прибутковою, враховуючи необхідність пошуку балансу інтересів. Маркетингова стратегія як цілісне бачення місця і перспектив компанії на ринку і одночасно конкретний документ покликана системно вирішити цю задачу. В її структурі повинні знайти своє відображення такі питання:

• аналіз сильних і слабких сторін компанії виходячи з поточного стану ринкового середовища та діяльності конкурентів;

• визначення маркетингових цілей компанії та формування варіантів маркетингової стратегії;

• вибір ринків, на яких компанія прагне зосередити основну свою діяльність, а також позиціонування страхових послуг компанії (вибір перспективних географічних, соціальних, вікових ринкових сегментів, на яких страховик передбачає зосередити власні зусилля);

• формування переліку страхових продуктів, які повинні бути розроблені для просування на обраних ринках та цінової політики;

• визначення систем збуту, які будуть використані для продажу страхових продуктів на кожному з ринків;

• формування комплексу заходів з рекламно-інформаційної підтримки діяльності на обраних ринках.

Одночасно процес розробки маркетингової стратегії можна поділити на три важливих етапи: збір та аналіз інформації, формування стратегічного плану діяльності та розробка заходів (формування страхових продуктів, рекламних дій, внесення змін до цінової політики та системи збуту). Всі три етапи однаково важливими, оскільки маркетингова стратегія може бути ефективною тільки в разі, якщо, по-перше, вона базується на адекватній інформації про ринок і місце компанії на ньому, по-друге, пропонує дієвий і реальний комплекс заходів, які повинні забезпечити покращання позицій компанії на ринку, і, по-третє, втілюється в практичній діяльності компанії.

Розглянемо більш детально окремі елементи, які є складовими формування маркетингової стратегії.

Першою структурної складової (елементом формування) маркетингової стратегії страхової компанії є дослідження ринкового середовища та вивчення позиції компанії на ринку. У процесі такого дослідження повинні бути зроблені висновки щодо:

• структури і загальної місткості ринку;

• стану і перспектив основних напрямків страхової діяльності, які реально функціонують у сфері класичного страхування або мають перспективи розвитку в найближчому майбутньому;

• сегментації учасників страхового ринку;

• рейтингу учасників страхового ринку;

• прогнозу подальшого розвитку страхового ринку.

Крім того, на цьому етапі повинно відбутися вивчення потенційної та існуючої клієнтської бази компанії з метою виділення тих клієнтів, співпраця з якими буде найбільш прибутковою для страхової компанії. Аналіз клієнтів повинен відбуватися відповідно до наступних характеристик:

• страхові потреби клієнтів (необхідне страхове покриття);

• географічний та соціально-економічний розподіл;

• платоспроможність споживачів;

• можливість впливу на клієнтуру за допомогою реклами або інших засобів з метою переконати її в необхідності придбання страхового продукту;

• вартість залучення клієнтури в компанію - витрати на утримання мережі збуту;

• можливі шляхи еволюції потреб і переваг клієнтів - динаміка сегмента споживачів в плані його потреб, платоспроможності і способів залучення до страхування;

• конкуренція страхових ринків і можливі перспективні дії конкурентів;

• оцінка рівня ризику настання страхових випадків для різних груп страхувальників;

• оцінка середньої вартості страхового випадку для різних груп потенційних страхувальників.

Разом з тим вивчення власного страхового портфеля передбачає аналіз ймовірності настання страхових випадків та розміру можливих виплат страхових відшкодувань в залежності від різних характеристик клієнтів, серед яких:

• географічне положення;

• професія і характер діяльності;

• стать;

• вік;

• характер застрахованих ризиків і взятого на страхування майна або інших інтересів і т.п..

Аналіз, зроблений відповідно до зазначеного переліку питань, дає можливість адекватно визначити місце компанії серед конкурентів, виділити сильні і слабкі сторони на момент дослідження, визначити переваги та недоліки, а також сформувати комплекс заходів, здатних покращити позицію компанії.

Надзвичайно важливим етапом у цьому процесі є формування маркетингових цілей, адже саме від їх визначення залежить те, на що повинні бути спрямовані основні зусилля компанії в рамках її маркетингової стратегії.

Систему цілей компанії можна зобразити у вигляді «дерева цілей». У його основі знаходиться основна мета на певний період. Далі вона розбивається на цілі в межах окремих напрямків діяльності (видів страхування) і функціональних підрозділів. При цьому кожен більш конкретний рівень цілей повинен забезпечувати реалізацію вищого рівня.

Залежно від позиції страхової компанії на ринку і ринкового оточення її цілі можуть істотно відрізнятися, наприклад:

• збільшення частки на ринку конкретних видів страхування в конкретному регіоні;

• пропозиції нових страхових послуг на існуючих ринках;

• пошук нових ринків і цільових груп споживачів;

• вихід на нові ринки з новими страховими послугами.

Для того щоб мати перспективу бути реалізованими, цілі повинні відповідати певним вимогам. Цілі мають бути:

• конкретними;

• вимірюваними (можливість визначити, досягнута мета чи ні);

• досяжними;

• співвідносними з іншими цілями;

• гнучкими (придатними до коригування).

Виходячи зі сформульованих цілей компанія може переходити до формулювання стратегічного маркетингового планування.

Метою стратегічного маркетингового планування є створення єдиного оптимального скоординованого сценарію розвитку компанії за всіма напрямками діяльності, видами пропонованих послуг і географічними регіонами.

В основі методики розробки маркетингової стратегії як стратегічного плану дій лежить сценарний або ймовірний, перспективний аналіз розвитку ринку і його окремих сегментів, можливостей комерціоналізації нових страхових продуктів, термінів їх життя і можливостей розвитку агентських мереж, аналіз і прогноз дій конкурентів (тобто прогноз розвитку зовнішньої оточення і власних можливостей страхової організації).

Найбільш ефективним є експертний сценарний підхід до здійснення стратегічного маркетингового планування. При його застосуванні розробляються три варіанти розвитку подій, враховуючи перспективи власної компанії: оптимістичний, негативний і найбільш ймовірний. Розробка збалансованої маркетингової стратегії, що дозволить компанії зберегти кращі фінансові показники за умови реалізації в дійсності будь-якого з сформульованих варіантів розвитку подій, і буде оптимальним варіантом маркетингової стратегії.

Основною метою стратегічного маркетингового планування страхової компанії є досягнення такого стану, при якому послуги даного страховика є більш привабливими для представників вибраного ним цільового сегмента, ніж послуги конкурентів. Для цього страховикові необхідно дбати про створення іміджу більш якісного продукту, ніж аналогічний продукт у конкурентів. Зважаючи на те, що досягнення даної мети передбачає вплив у першу чергу на рівень суб'єктивної оцінки якості та корисності продукту, надзвичайної важливості набуває правильна побудова рекламної політики страховика. Завданням страховика в цій ситуації є створення продукту і правильне апелювання до цільової аудиторії з метою створення відчуття спорідненості споживача і якості страхових послуг, а отже, і якості життя, обраної споживачем. Необхідно, щоб саме страхувальники, а не страховик вважали маркетингові дії компанії та умови договору вигідними і привабливими.

Можна виділити три основних рівня маркетингового планування:

1) верхній, на якому здійснюється вивчення, прогнозування і планування розвитку компанії в цілому строком в середньому на 3-5 років;

2) регіональний рівень, на якому здійснюється вивчення, прогнозування і планування розвитку регіональної мережі строком на 2-3 роки;

3) місцевий рівень окремого структурного підрозділу, на якому здійснюється вивчення, прогнозування і планування його розвитку строком на 1 рік.

При цьому кожен із зазначених рівнів повинен відповідати і узгоджуватись з вищим рівнем.

Плани різного рівня повинні включати перелік різних маркетингових заходів з дослідження ринку та просування страхової продукції (рекламних кампаній, виставок, звернень до страхувальників з різними комерційними або акційними пропозиціями і т.д.), що відповідають певному рівню ієрархії структури компанії. На базі цих планів, а також з урахуванням результатів структурних досліджень, для компанії в цілому формується план її стратегічного розвитку. Він включає в себе пріоритетні ринки, що становлять найбільший інтерес для страховика, заходи щодо закріплення на них або розширення власної частки ринку, а також рішення про структуру компанії в цілому і її збутових мереж.

Принциповим методологічним моментом стратегічного маркетингового планування є шлях від загального до приватного, який полягає в послідовному плануванні маркетингових дій на всіх рівнях ієрархії компанії виходячи із загальних цілей страховика, які формулюються його дирекцією. На кожному нижчому рівні загальні плани підлягають деталізації та адаптації до конкретних регіональних ринкових умов. На етапі розробки генерального маркетингового плану може бути передбачена процедура його коригування залежно від специфічних запитів, висловлених окремими регіональними структурними одиницями.

Подібний ітеративний характер маркетингового планування дозволяє точно будувати спільні плани дій страховика з повним урахуванням місцевих особливостей.

У процесі стратегічного маркетингового планування відбувається вибір ринків, на яких компанія планує зосередити свої основні зусилля з метою досягнення поставлених цілей.

З точки зору страховика найбільш привабливими ринками є ті, які характеризуються:

ü передбачуваністю;

ü гарантованою і бажано високою прибутковістю;

ü високими темпами і перспективністю зростання;

ü невисокою конкуренцією або сильною конкурентною позицією на цьому ринку.

Очевидно, що знаходження або навіть створення такого ринку є надзвичайно складним завданням для кожної конкретної компанії. Тому вибір ринку має відбуватися одночасно з розробкою комплексу заходів, які зможуть допомогти компанії компенсувати існуючі недоліки ринку або ринкової позиції.

Значною мірою успішність діяльності страховика на обраному ринку відповідно до обраної стратегії залежить від можливості запропонувати на ньому страховий продукт відповідного рівня.

Під поняттям «страховий продукт» можна розуміти «ідею, комплекс документів, з якими працює страхова компанія і які, проходячи етапи обробки фахівцем, перетворюються на страхову послугу. Таким чином, продукт - це проміжна «сировина» для формування страхової послуги».

Розробка вимог до страхових продуктів передбачає аналіз і застосування умов страхування, які найбільш відповідають уподобанням страхувальників, серед яких:

• майнові інтереси, що найбільш широко приймаються на страхування (об'єкти страхування);

• страхові ризики (страхове покриття);

• ціна страхового продукту;

• додаткові послуги, що надаються страховиком крім відшкодування збитків (юридичне обслуговування, ремонт постраждалого майна, надання послуг з мінімізації та подолання наслідків страхового випадку, прямих і побічно пов'язаних з ним збитків);

• якість і повнота обслуговування клієнта в процесі обслуговування дії договору страхування.

При цьому технічні характеристики страхової продукції мають забезпечувати компанії достатній рівень прибутковості страхових операцій за рахунок правильного співвідношення страхової премії, з одного боку, і страхового покриття і умов відшкодування з іншого.

Просування страхових продуктів на ринок, яке можна назвати комерціалізацією продукту, являє собою:

• вибір відповідної системи збуту страхової продукції забезпечує найбільшу ефективність продажів на одиницю вкладень;

• інформування потенційних споживачів про наявні страхові продукти і його корисні якості, переконання потенційного страхувальника в необхідності придбання страхового покриття («продуктів» реклама);

• стимулювання продажів страхової продукції за рахунок підвищення привабливості образу страхової компанії в цілому (іміджева реклама страховика);

• стимулювання збуту через систему знижок для покупців, агентських нагород, конкурсів, лотерей, реклами на місці продажу.

Надзвичайно важливим елементом просування страхових продуктів на обраних ринках і формування маркетингової стратегії в цілому є формування комплексу рекламно-інформаційних заходів. З метою забезпечення ефективності та системності даного напряму маркетингової діяльності використовується методологія медіапланування.

Стратегічне медіапланування будується на аналізі цільових аудиторій, регіонів і ринків, а також маркетингової ситуації, яка може здійснюватися на першому етапі формування маркетингової стратегії. Воно включає:

• постановку рекламних цілей;

• визначення пріоритетних категорій ЗМІ;

• прийняття рішення про використання певної концепції медіапланування;

• встановлення оптимальних рівнів показників ефективності (ефективна частота, охоплення і т.д.);

• планування етапів рекламної кампанії у часі (підготовчий, початковий, підтримка, посилення) з урахуванням сезонності, конкурентних умов і т.д.;

• визначення оптимального рекламного бюджету;

• розподіл бюджету за категоріями ЗМІ.

Вибір правильної концепції медіапланування є надзвичайно важливим, оскільки ефективність маркетингової діяльності напряму залежить від адекватної обізнаності потенційних та існуючих клієнтів компанії про цю діяльність. По суті, відсутність або слабке забезпечення даного напрямку однозначно нівелює всі інші заходи, здійснювані компанією в напрямку клієнт-орієнтованості власного бізнесу.

Розробка і реалізація маркетингової стратегії, зокрема для учасників страхового ринку, на сьогоднішній день є безумовно обов'язковим компонентом стратегічного управління компанією. В умовах, коли поліпшення ринкової позиції учасників ринку все більше відбувається виходячи з їх конкурентних переваг і здатності належним чином задовольнити запити клієнтів, надзвичайно важливо мати інструментарій, що дозволяє передбачати кон'юнктуру ринку і діяти на випередження щодо негативних або позитивних ринкових факторів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Специфіка маркетингу у страхуванні | | | Принцип единства экономики и политики. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |