РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Акредитивна форма розрахунків но зовнішньоекономічним операціям.

Акредитив — це угода, за якою банк зобов’язується за проханням клієнта здійснити оплату документів третій особі (бенефіціару, на користь якого відкритий акредитив) або провести оплату, акцепт тратти, яку виставив бенефщіар, або негоціацію (купівлю) документів.

Правовою основою організації розрахунків по зовнішньоекономічних операціях є валютні платіжні угоди (платіжні угоди і валютні конвенції, а також торгові, кредитні й інші договори), норми внутрішнього законодавства, а також систематизовані й уніфіковані банківські звичаї і норми міжнародної банківської практики, закріплені у відповідних конвенціях.

Серед різноманітних форм розрахунку, що застосовуються у зовнішньоекономічній діяльності, акредитивна форма розрахунків вимагає самої активної участі банків у здійсненні розрахунків і спрямована, головним чином, на захист інтересів продавця.

При здійсненні розрахункових операцій у формі документарного акредитива банки та їхні клієнти повинні керуватися «Уніфікованими правилами та звичаями для документарних акредитивів», розробленими та затвердженими Міжнародною торговою палатою та чинним законодавством країни, яке регулює зовнішньоекономічну діяльність суб’єктів господарської діяльності.

Уніфіковані правила містять опис процедур, обов’язків, зобов’язань і технічних термінів, що значно зменшує трудність при співробітництві з закордонними організаціями. Проте, слід зазначити, що зазначені в уніфікованих правилах процедури є обов’язковими для всіх учасників розрахункових операцій, якщо вони не суперечать державним, федеральним або місцевим законам.

Уніфіковані правила по валютних розрахунках приймаються Міжнародною торговельною палатою в Парижі і редагуються нею з періодичністю 8-10 років.

Редагування уніфікованих правил є об’єктивною необхідністю, продиктованою швидким розвитком, особливо в останні десятиліття, нових технологій і засобів зв’язку, нових видів валютних перевезень і т. п., що потребує уточнення понять і термінів, що використовуються при розрахунках за допомогою акредитивів.

Уніфіковані правила і звичаї для акредитивів складаються з 49 статей, що також підрозділяються на сім розділів:

• загальні положення і визначення (статті 1 - 5);

• види акредитивів і повідомлення про них (статті 7 - 12);

• зобов’язання і відповідальність (статті 13 - 19);

• документи (статті 20 - 38);

• інші положення (статті 39 - 47);

• трансферабельний акредитив (стаття 48);

• переуступка виторгу (стаття 49).

Уніфікованими правилами і звичаями для акредитивів передбачений повний перелік дій, що можуть або повинні здійснювати банки при обслуговуванні ними розрахунків у формі акредитива. Підвищена ж ступінь відповідальності банків при цьому знижується жорсткими умовами в аспекті строків дій банківських зобов’язань, а також в аспекті вимог до дотримання умови акредитива.

Слід зазначити, що при обслуговуванні акредитивної форми розрахунків по зовнішньоторговельних угодах банки керуються ще одним комплексом валютних нормативів, зробленим Міжнародною торговельною палатою, що регулює базисні умови постачання продукції від експортера до імпортера. Зазначені нормативи в останній редакції були випущені в 2010 році за назвою «Інкотермс — 2010». Умови постачання продукції закріплюються продавцем і покупцем у договорі, а далі відбиваються на умовах акредитива за типологією, визначеною в зазначених правилах. При перевірці банком документів і прийнятті ним рішення про відповідність їхнім умовам акредитива, виконання експортером умов постачання продукції імпортеру визначається по транспортних документах, базуючись на положеннях, закріплених у правилах «Інкотермс».

Акредитивна форма розрахунків найбільш складна і дорога. Крім цього, для відкриття акредитива імпортер звертається в банк за кредитом, що збільшує вартість цієї форми розрахунків.

Для експортера після авансових платежів розрахунки в формі акредитива є найвигіднішими. Загалом, для експортера безвідзив-ний акредитив має такі переваги: надійність розрахунків і гарантія своєчасної оплати товарів, оскільки її здійснює банк; швидкість отримання платежу, якщо банк виплачує відразу після відванта-ження товару проти подання документів (інакше експортер може отримати кредит у своєму банку в національній валюті до отри-мання платежу за акредитивом); отримання дозволу імпортером на переказ валюти в країну експортера під час виставлення акре-дитива в іноземній валюті.

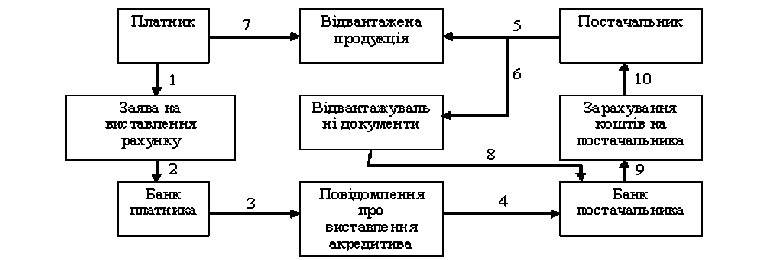

Рис. 5.1. Схема акредитивної форми розрахунків.

Розрахунки по акредитиву здійснюються в наступній послідовності:

Крок 1. Подання заяви на відкриття акредитива.

Крок 2. Відкриття акредитива банком-емітентом і скерування його бенефіціару через авізуючий банк.

Крок 3. Повідомлення бенефіціара (авізування) про відкриття акредитива.

Крок 4. Повідомлення про виставлення акредитива.

Крок 5. Відвантаження товару на експорт.

Крок 6. Скерування бенефіціаром у банк комплекту документів для отримання платежу за акредитивом.

Крок 7. Скерування авізуючим банком документів банку-емітенту.

Крок 8. Перевірка банком-емітентом отриманих документів та їх оплата.

Крок 9. Видача банком-емітентом оплачених документів акредитива.

Крок 10. Зарахування авізуючим банком експортного виторгу бенефіціару.

У практиці валютних розрахунків існують досить багато видів акредитивів. Класифікація акредитивів наводиться у таблиці 5.1.

Таблиця 5.1.

| <== попередня сторінка | | | наступна сторінка ==> |

| Основні форми валютних розрахунків. | | | Перелік видів акредитивів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |