РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 2 (11). Форми, види і роль кредиту

11.3. Позичковий відсоток, його сутність та основні види

11.4. Поняття про кредитну систему

11.4. Роль кредиту в розвитку економіки

11.3. Позичковий відсоток, його сутність та основні види

Відсоток за кредит або позичковий відсоток означає плату позичальника у боргових (кредитних) відносинах за надані в позику гроші чи матеріальні цінності, це ціна капіталу, що взятий у кредит.

Розмір відсоткової ставки за кредит залежить на макрорівні від: попиту та пропозиції, які склалися на ринку капіталів, стабільності грошового ринку (рівеня інфляції), рівеня облікової ставки НБУ.

На розмір відсоткової ставки на мікроекономічному рівні впливають мета використання кредитних ресурсів, розмір кредиту, термін його використання та рівень ризику.

Як правило, кредитна ставка за надання кредиту на поточне фінансування виробничих потреб — найнижча і визначається короткостроко-вим її використанням, а найдорожчою стає відсоткова ставка, що надається торгово-посередницьким фірмам, операції яких носять спекулятивний характер з підвищеним ризиком. Розмір ставки користування дрібними кредитами вища, ніж за користування великими кредитами, бо останні потребують по-рівняно менших витрат банків і надаються надійним позичальникам.

Виділяють наступні види відсоткових ставок:

Облікова ставка - відсоток, який стягує ЦБ за позиками, що надаються комерційним та іншими банками (10.03.2001 – 25%; 13.08. 2013 – 6,5%).

Базова ставка - ставка, яку банки використовують для встановлення відсоткових ставок за позиками. Як правило, комерційні банки за основу позичкового відсотка беруть облікову ставку національного банку з додачею маржі. Маржа (від франц. marge — край) — різниця між відсотковою ставкою за наданий банком кредит і ставкою, яку сплачує банк за куплені ресурси. Її розмір, як правило, не регламентується, але в певних ситу-аціях НБУ може це робити, особливо коли кредити комерційними банками надаються за рахунок куплених ресурсів у національному банку.

Постійні (фіксовані) відсоткові ставки - вони не змінюються протягом усього періоду кредитування.

Змінні (плаваючі) відсоткові ставки - вони змінюються в процесі кредитування.

Номінальні відсоткові ставки - рівень відсоткової ставки, що фактично склався на ринку без урахування інфляції.

Реальна ставка відсотка визначається порівнянням між собою товарних еквівалентів з урахуванням інфляційного впливу. Це номінальна ставка скоригована на рівень інфляції. Розраховується вона за формулою Фішера.

Формула Фішера пов’язує три показника: номінальну (“не очищену” від інфляції) процентну ставку, рівень інфляції і реальну процентну ставку.

(1)

(1)

де α – темп (рівень інфляції); r – реальна процентна ставка (доходність фінансової операції); R – номінальна процентна ставка. У цьому випадку номінальна ставка - це процентна ставка, що враховує наявність інфляції.

Сучасний інвестиційний аналіз базується на основі принципів теорії фінансів: гривня сьогодні коштує більше, ніж гривня, яку ми отримаємо в майбутньому. Неоднакова цінність грошових коштів в часі пов’язана зі знеціненням грошей через інфляцію, а також їх здатністю приносити доход в процесі обертання капіталу.

В банківській практиці прийнято використовувати модель нарахування відсотків, виходячи із припущення, що кожний клієнт діє раціонально, тобто намагається збільшити свій сукупний доход, використовуючи отриманий прибуток для подальшого інвестування. Приєднання нарахованих відсотків до суми початкового вкладення називається капіталізацією, нарощенням відсотків.

Проста процентна ставка – це ставка, при якій величина (розмір) процента нараховується на первісну вкладену суму коштів; це означає, що сума процента нарахованого в попередні періоди, не приймається в розрахунки в процесі наступного нарощення. Визначається за формулою (2).

(2)

(2)

де

PV (present value) – первісна сума, вкладена, наприклад, у банк на депозит (або видана в кредит, або вкладена в якусь іншу фінансову операцію);

FV (future value) – отримана нова сума (кінцева вартість, нарощена сума) після закінчення періоду здійснення фінансової операції (періоду знаходження первісної суми на депозиті, терміну позички, володіння цінними паперами й ін.);

і – розмір (величина) процента (номінальна процентна ставка).

(3)

(3)

Складна процентна ставка – це ставка, при якій процент нараховується на постійно наростаючу базу з урахуванням процентів, нарахованих за попередні періоди (“проценти на проценти”). Визначається за формулою (4):

Складна процентна ставка – це ставка, при якій процент нараховується на постійно наростаючу базу з урахуванням процентів, нарахованих за попередні періоди (“проценти на проценти”). Визначається за формулою (4):

(4)

Якщо проценти змінюються за періодами, то коефіцієнт нарощення (5):

Якщо проценти змінюються за періодами, то коефіцієнт нарощення (5):

(5)

(5)

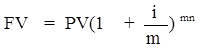

Якщо відсотки нараховуються більше одного разу в році, то формули процентів коректуються залежно від кількості таких нарахувань (6).

m – кількість нарахувань процентів упродовж року; n- тривалість фінансової операції.

m – кількість нарахувань процентів упродовж року; n- тривалість фінансової операції.

(6)

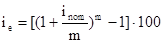

Ефективна ставка i

Ефективна ставка iе визначає, яку річну ставку складних процентів належить встановити, щоб отримати такий самий фінансовий результат, як і за m-разового нарахування процентів за рік за ставкою i/m.

Зауважимо, що коли i > 1, то ефективна ставка більша за номінальну, причому, чим більша величина m (чим частіше нараховують проценти) тим вищою є ефективна ставка дохідності, отже, й тим швидше відбувається процес нарощування.

11.3.2.Часова база нарахування процентів

Оскільки процентна ставка встановлюється для річного нарахування процентів, часовий період необхідно привести до річного обчислення (16):

Оскільки процентна ставка встановлюється для річного нарахування процентів, часовий період необхідно привести до річного обчислення (16):

(7)

де t – тривалість фінансової операції; K – часова база (тривалість року, що приймається в розрахунок).

Існують різні методи вимірювання часової бази:

1. Тривалість року приймається 365 або 366 днів (точні проценти), тривалість місяця – 28-31 день, тобто враховується точна кількість днів позички (Англійська методика).

2. Тривалість року приймається 360 днів, але враховується точне число днів фінансової операції (Французька методика).

3. Тривалість року приймається 360 днів, тривалість місяця – 30 днів – приблизна тривалість фінансової операції (Германська методика).

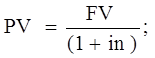

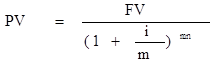

11.3.3. Дисконтування

Дисконтування – це процес знаходження початкової суми, виходячи з відомої величини нарощеної суми. Дисконтування – визначення сучасної вартості якщо відома величина майбутньої вартості (9).

Дисконтування – це процес знаходження початкової суми, виходячи з відомої величини нарощеної суми. Дисконтування – визначення сучасної вартості якщо відома величина майбутньої вартості (9).

(8)

|

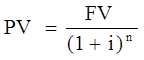

Для визначення реальної купівельної спроможності нарощеної суми з урахуванням інфляції (9).

Для визначення реальної купівельної спроможності нарощеної суми з урахуванням інфляції (9).

(9)

|

| <== попередня сторінка | | | наступна сторінка ==> |

| Дія актів цивільного законодавства по колу осіб. | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |