- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Показники структури капіталу (фінансовий леверидж).

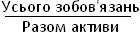

1. Коефіцієнт заборгованості по відношенню до активів.

Відношення боргу є фінансовим співвідношенням, яке показує відсоток активів компанії, які надаються через заборгованості. Вона являє собою відношення сукупного боргу (сума поточних зобов'язань та довгострокових зобов'язань) до суми загальних активів (сума поточних активів, основних засобів та інших активів, таких як гудвіл).

2. Коефіцієнт заборгованості по відношенню до акціонерного капіталу.

Являє собою фінансовий показник, що показує відносну частку власного капіталу і боргу для фінансування активів компанії. Тісно пов'язаний з фінансовим левериджем (financial leverage). Компоненти для обчислення в основному запозичені з балансу компанії або зі звіту про доходи (так звана балансова вартість), але співвідношення також може бути розраховане на основі ринкової вартості, якщо акції компанії котируються на фондовій біржі, або з використанням поєднання балансової вартості за борги та ринковою вартістю на акції у фінансовому відношенні.

3. Відношення довгострокової заборгованості до акціонерного капіталу (Long-term debt to equity capital)

Даний коефіцієнт показує кількість залучених довгострокових кредитів по відношенню до всіх активів компанії.

4.Коефіцієнт покриття відсотків.

Коефіцієнт покриття відсотків (TIE), або коефіцієнт покриття процентних платежів є мірою здатності компанії виконувати свій обов'язок по інвестиційній та фінансовій діцяльності. Це можуть бути розраховані такі показники, як EBIT і EBITDA, поділені на загальні відсотки до сплати.

Коефіцієнт покриття відсотків або покриття процентних платежів є відмінним інструментом при оцінці здатності компанії виконувати свої боргові зобов'язання. Якщо коефіцієнт покриття процентних платежів менше, ніж 1, компанія не створює достатньої кількості готівкових грошей зі свого EBIT для виконання своїх зобов'язань з виплати відсотків перед кредиторами і зовнішніми інвесторами. Компанії в такому випадку доведеться або використовувати наявні кошти, щоб покрити різницю або позичати гроші.

| <== попередня сторінка | | | наступна сторінка ==> |

| Показники оборотності(ділової активності). | | | Показники ринкової вартості (Market Value coefficients) |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |