РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Обов’язкові резерви і формування депозитних грошей системою комерційних банків. Грошовий мультиплікатор та його ефект.

Процес створення нових грошей не обмежується одним банком. В любій країні з ринковою економікою функціонує велике число банків, які як зазначалося вище, беруть участь у створенні безготівкових грошей, а тому впливають на весь обсяг грошової маси в обороті. Механізм створення грошей комерційними банками дещо складніший, ніж механізм емісії грошей НБУ і полягає у грошово-кредитній мультиплікації вільних резервів та депозитних вкладів. Ми знаємо, що величина грошової маси у комерційній банківській системі визначається нормою обов’язкових банківських резервів. Чим менша норма обов’язкових банківських резервів, тим більша грошова пропозиція, і навпаки, чим вища норма банківських резервів тим менше зростання грошової маси в обороті.

Для того, щоб побачити як банківська система багаторазово збільшує грошову пропозицію і яка роль в цьому процесі відводиться грошово-кредитному мультиплікатору, нам потрібно зрозуміти, що таке грошово-кредитний мультиплікатор.

Грошово-кредитний мультиплікатор - це процес створення нових банківських депозитів (безготівкових грошей) при кредитуванні банками клієнтів на основі додаткових резервів, що надійшли в банк ззовні.

Процес створення депозитів складається з двох кроків:

1. Центральний банк визначає величину резервів банківської системи.

2. Використовуючи резерви як вихідний фактор, банківська система перетворює їх у набагато більшу суму банківських грошей.

Цей процес називається "багаторазове розширення банківських депозитів", або процес мультиплікаційного розширення банківських депозитів.

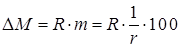

Грошово-кредитний мультиплікатор показує у скільки разів комерційні банки збільшують розмір грошової маси в обігу. Він обернено пропорційний нормі банківських резервів і виражається формулою:

Коефіцієнт ( m ) ще називають коефіцієнтом експансії депозитних вкладів. Тобто він показує, яку кількість наднормативних резервів може утворити кожна грошова одиниця ( один дол.. ) при даній величині норми обов’язкових резервів. Щоб розрахувати максимальну суму нових грошей ( М ) на основі даної наднормативної суми резервів R, потрібно помножити R на коефіцієнт мультиплікатора — m.

Розглянемо механізм мультиплікаційного ефекту на конкретному прикладі.

Почнімо з того, що станеться, коли в банківську систему поступлять нові резерви. Припустимо, що у банк А, розміщено на депозитний рахунок поточний вклад у 1000 доларів. Резервна норма для всіх комерційних банків складає 10% ; всі банки точно виконують цю вимогу і надлишкових резервів не існує. У цьому випадку 100 доларів має бути перераховано банком на резервний рахунок, решта суми у 900 дол. становитиме наднормативний резерв банку, його власний емісійний фонд. (Табл. 1. і табл. 2).

Таблиця 1.

| Банк А у початковій позиції | |

| Активи(тис.дол.) | Пасиви (тис. дол) |

| Резерви + 1000 | Депозити +1000 |

| Всього +1000 | Всього +1000 |

Таблиця 2

| Банк А у кінцевій позиції | |

| Активи(тис дол.) | Пасиви (тис дол.) |

| Резерви +100 | Депозити +1000 |

| Позики та інвестиції +900 | |

| Всього + 1000 | Всього + 1000 |

Враховуючи те, що будь-якому банкові невигідно утримувати у себе в сейфах надлишкову готівку, банк А, прагне розмістити свої наднормативні резерви /900 гривень/ у іншому банку, надавши позику своїм клієнтам. Тому банк Б отримає від банку А нову депозитну суму, що становить 900 гривень. За логікою банківської діяльності дії банків другого ряду будуть аналогічні: 90 гривень, що становлять 10% отриманих депозитів, буде зараховано у резервний фонд, а решту суми / 810 гривень / буде розміщено в банках третього ряду.

Таблиця 3.

| Банки другого ряду у початковій позиції | |

| Активи(тис дол.) | Пасиви (тис дол.) |

| Резерви +900 | Депозити +900 |

| Всього + 900 | Всього + 900 |

Таблиця 4

| Банки другого ряжу у кінцевій позиції | |

| Активи(тис дол.) | Пасиви (тис дол.) |

| Резерви +90 | Депозити +900 |

| Позики та інвестиції + 810 | |

| Всього + 900 | Всього + 900 |

Такі ж дії будуть характерні і для банків третього, четвертого і так дальше, рядів. Депозити на рахунках і резерви у кожного наступного банку будуть меншими, ніж у попереднього на норму обов’язкового резерву. Це означає, що процес зростання депозитних грошей буде продовжуватись до того часу, доки вся сума додаткового резерву в 1000 дол. не вичерпається в резервах комерційних банків. Табл.5.

Можна підрахувати, що в результаті ланцюгової реакції кінцева сума створених банківською системою грошей буде дорівнювати 10000 доларів.(1000+ 900 + 810 + 729 + 656+ ... =10000дол.) (Табл. 5)

Багаторазове розширення банківських депозитів через банківську систему.

Банки разом здійснили те, що не міг зробити жоден банк —багаторазове збільшення депозитів. Кінцева рівновага досягається тоді, коли кожний долар початкових нових резервів утворює 10 доларів банківських депозитів. Кожний ряд банків "утворює" нові гроші так, що кінцевий банківський депозит в 10 разів перевищує кінцевий резерв. Процес створення депозитів має закінчитися тоді, коли жоден банк у системі не має надлишку над 10% резервних вимог. Гроші ніколи не витікали з банківської системи; вони просто переходили від одного банку до іншого. Іншими словами кінцева рівновага досягнеться коли 10% нових депозитів дорівнюватиме сумі нових резервів 1000 доларів. Величина депозитів, яка б задовольнила цю суму дорівнює 10000 доларів.

Таблиця 5

| Позиція банку | Нові депозити | Нові позики і інвестиції | Нові резерви |

| банки 1 ряду банки 2 ряду банки 3 ряду банки 4 ряду банки 5 ряду банки 6 ряду банки 7 ряду банки 8 ряду банки 9 ряду банки 10 ряду | 1000,00 900,00 810,00 729,00 656,10 590,49 531,44 478,30 430,47 387.42 | 900,00 810,00 729,00 656,10 590,49 531,44 478,30 430,47 387,42 348.68 | 100,00 90,00 81,00 72,90 65,61 59,05 53,14 47,83 43,05 38.74 |

| сума перших 10 рядів банків | 6513,12 | 5861,90 | 651,32 |

| сума решти рядів банків | 3138,10 | 348,68 | |

| ВСЬОГО | 10000,00 | 9000,00 | 1000,00 |

Розглядаючи узагальнений балансовий звіт що показує кінцеву позицію, ми бачимо, що усі банки разом збільшили депозити через мультиплікацію початкової суми резервів. Кількість депозитних грошей збільшилась у 10 разів

Таблиця 6

| Узагальнений балансовий звіт, що показує кінцеву позицію | |

| Активи(тис дол.) | Пасиви (тис дол.) |

| Позики та інвестиції 9000 Резерви 1000 | Депозити 10000 |

| Всього 10000 | Всього 10000 |

Ми побачили, що завдяки грошово-кредитному мультиплікатору, на кожний додатковий долар резервів банківська система створила 10 доларів банківських депозитів.

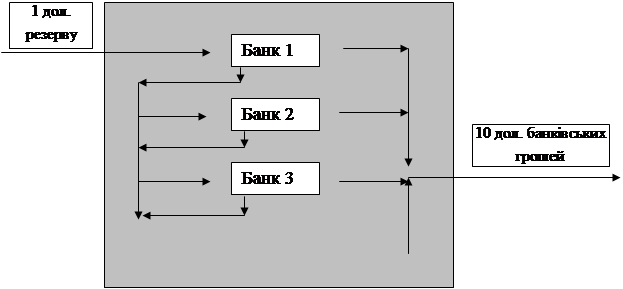

Ефект грошово - кредитного мультиплікатора можна також прослідкувати

проходженням наднормативних залишків від одного банку до іншого на рис. 1.

Рис. 1. Багаторазове збільшення грошей банками.

На графіку схематично зображено як 1 долар нових депозитів або резервів ( у верхньому лівому кутку) перетворюється у 10 доларів загальних депозитів або банківських грошей ( з правого боку). В середині прямокутника, який репрезентує банківську систему в цілому, в банк 1 зроблено новий початковий вклад. Стрілки ліворуч показують, як розподіляються резерви, а стрілки праворуч показують нові депозити. Ланцюг має багато ланок, кожна з яких додає до початкового вкладу 1 долар. Повний результат дорівнює 10.

Процес створення може також працювати у протилежному напрямку, коли втрата резерву зменшує банківські гроші. Наприклад, якщо людина зніме з свого поточного рахунку 2000 доларів, то вилучення 2000 доларових резервів з банківської системи знищить 20000 доларових депозитів всієї системи.

Реальна фінансова система значно складніша від цього простого банківського прикладу. Де припускалося, що всі нові гроші залишаються на поточних рахунках і жоден банк не має надлишкових резервів. Тепер допустимо, що певна сума грошей піде в обіг або банки мають надлишкові резерви.

Впродовж розширення депозитів можлива така ситуація коли особа, яка отримує чек, не залишить гроші на своєму рахунку, вона може просто купити пачку печива. Вплив цього простий. Коли 1000 доларів залишалися у банківській системі, то утворювалось 10000 нових депозитів. Якщо 100 доларів пішло в обіг поза банками і лише 900 доларів нових резервів то утвориться сума 9000 доларів. Тобто відношення 10 до 1 справджується тільки тоді, коли немає жодного вибуття резервів. Інша ситуація, коли банк 1 ряду вирішив тримати 900 доларів як додатковий резерв замість того, щоб позичити їх комусь. Тоді весь процес багаторазового створення депозитів може зовсім зупинитись. Це рішення для банку не має економічного змісту. Через те, що банк не отримує проценту на резерви, це є втратою доходів на 900 доларів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Купівля цінних паперів і формування депозитних грошей. Депозитні гроші і зміна обсягів грошової пропозиції. | | | Державне регулювання резервної норми як фактор зміни обсягів пропозиції депозитних грошей в банківській системі. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |