- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Мета й принципи державного регулювання економіки.

Економічна робота.

Мета й принципи державного регулювання економіки.

3.Методологічні основи планування. Класифікація методів планування.

4.Тактичне та оперативне планування.

5.Бізнес-планування.

Економічна робота.

Економічна робота містить в собі такі види управління, як аналіз, прогнозування та планування.

Аналіз буквально означає розчленування , розкладання об`єкта, що досліджується, на частини, елементи, на внутрішньо властиві цьому об`єкту складові.

Результати аналізу дозволять адекватно оцініть діяльність підприємства та використовувати її в управлінській роботі, з урахуванням змін що відбуваються в економіці. Основна мета аналізу – пошук резервів підвищення рентабельності діяльності.

Види аналізу:

- Ретроспективний (звернений у минуле);

- Поточний (оперативний, повсякденний);

- Перспективний ( звернений у майбутнє, прогнозний попередній).

Прогнозування - це початковий стан планування. Це наукове передбачення ходу подій, побудова гіпотези, сценарію, моделі економічних процесів, що можуть спостерігатися в майбутньому.

Економісти використовують прогнози, щоб потім діяти краще, впевненіше, надійніше.

Головні функції прогнозування : на основі аналізу виявити найважливіші, пріоритетні напрямки й можливі варіанти розвитку, не обмежені обрієм планування; дати приблизну оцінку тих чи інших тенденцій.

Планування – це побудова плану, засобу майбутніх дій, визначення економічної траєкторії, тобто утримання й послідовність кроків, що ведуть до накресленої мети, досягнення кінцевих результатів.

На відміну від прогнозу, план – це не гіпотеза, не припущення, а установка, завдання, уявлення поводження.

Мета й принципи державного регулювання економіки.

Мета державного регулювання економіки — досягти найефективнішого економічного, соціального, наукового й культурного розвитку країни. Таке регулювання може здійснюватись як економічними, так і адміністративними методами. Держава завжди повинна дотримуватися певного правила: так впливати на підприємницьку діяльність та економіку країни, щоб не зруйнувати ринкові основи господарювання і не допустити кризових явищ.

Основні принципи державного регулювання:

• мінімальне втручання державних органів в економічні процеси;

• вплив владних структур на розвиток соціально-економічних процесів за допомогою встановлених державою економічних регуляторів і нормативів.

Основні функції держави:

• забезпечення сприятливої правової бази та суспільної атмосфери (правову основу регулювання становлять законодавчі та нормативні акти, що визначають порядок формування і функціонування елементів ринкової економіки);

• визначення глобальної стратегії розвитку країни (стратегічні напрями розвитку економіки повинні визначатись у процесі макроекономічного планування, яке є центральною ланкою державного регулювання);

• узгодження і стимулювання пріоритетних напрямів інноваційних процесів та інвестиційної діяльності (економічний розвиток кожної країни є результатом її науково-технічного прогресу);

• перерозподіл ресурсів, стабілізація економіки та соціальний захистнаселення (з метою сприяння збалансованому і стабільному розвитку народного господарства та нормальному життєзабезпеченню всіх верств суспільства і сфер його діяльності: мінімальний розмір заробітної плати, пенсії, допомога багатодітним сім’ям, непрацюючим тощо);

• регулювання процесів охорони і відтворення навколишнього природного середовища (гарантування екологічної безпеки, охорона та ефективне використання довкілля на основі різноманіття форм власності й прав користування природними ресурсами; створення

умов для спілкування людини з навколишнім середовищем; розробка заходів для ощадливого використання і відтворення природних ресурсів).

Напрями і методи державного регулювання економіки.

До економічних важелів, що використовуються державою для регулювання економіки, належать податки, перерозподіл доходів і ресурсів, ціноутворення, державна підприємницька діяльність, кредитно-фінансові механізми тощо.

Фіскальна політика держави — це управління державним бюджетом та оподаткуванням з метою пожвавлення та стабілізації економіки.

Державний бюджет — це затверджений у законодавчому порядку опис (баланс) доходів і видатків держави, як правило, на один рік.

Сукупність визначених у бюджеті доходів разом з відповідними цільовими чи спеціальними фондами (пенсійним, зайнятості, ліквідації наслідків Чорнобильської катастрофи тощо) становлять консолідовані фінансові ресурси, які мають бути в розпорядженні держави для витрачання на різні потреби: фінансування народного господарства, включаючи розвиток пріоритетних галузей і структурну перебудову економіки, наукових і соціально-культурних установ, оборони, заходи соціального захисту населення, утримання владних структур різних рівнів, створення резерву Кабінету Міністрів України тощо.

Державна система оподаткування повинна передбачати певні пільги в оподаткуванні для підприємств, які функціонують у бажаних для держави сферах економіки, для стимулювання розвитку малого бізнесу, для підприємств, які значну частину своїх коштів спрямовують на реконструкцію, технічне переозброєння та розширення діючого виробництва. Податкова політика держави повинна стимулювати підприємницьку діяльність до збільшення обсягів випуску продукції або надання послуг.

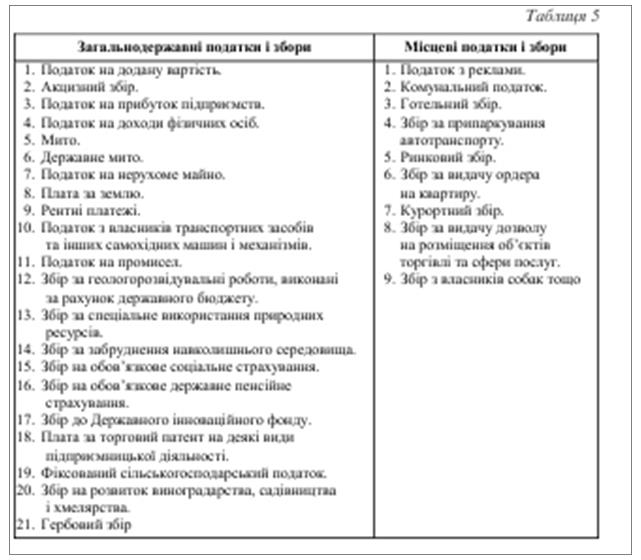

Основним інструментом здійснення регулюючої функції держави в економічній сфері є податкова система, тобто сукупність податків, що стягуються в державі, методів їх розрахунку і стягнення, а також сукупність державних органів, які реалізують цю функцію. Основні види податків, зборів і платежів, що запроваджені в Україні згідно із Законом України “Про систему оподаткування”, наведено в табл. 5.

Фінансово-кредитна політика — це цілеспрямоване державне управління банківськими відсотками, грошовою масою та кредитами. Сутність цієї політики полягає в тому, що держава впливає на грошову масу і процентні ставки, а вони, у свою чергу, впливають на

споживчий та інвестиційний попит. Головну роль у реалізації кредитно-грошової політики виконує Національний банк, який своїми діями регулює (розширює або звужує) можливості видачі кредитів комерційним банкам.

Кредитно-фінансова система в державі має забезпечувати управління грошовим обігом та кредитом. Державний кредит — це кредитна форма, згідно з якою позичальником або кредитором є держава чи місцеві органи влади, а кредит набирає вигляду цінних паперів,

що реалізуються фінансово-кредитними установами. Використовують такий кредит для покриття частки державних видатків і регулювання економічних процесів у випадку, якщо державний бюджет є дефіцитним. Банківський кредит є найпоширенішою формою надання грошових коштів у тимчасове користування юридичним і фізичним особам та державі. Комерційний кредит надають у товарній формі у вигляді відстрочки платежу за продані товари. Такий кредит оформлюється векселем.

Науково-технічна політика — це система цілеспрямованих заходів, що забезпечують комплексний розвиток науки й техніки, впровадження їх результатів у галузі економіки. Для здійснення єдиної науково-технічної політики держава повинна застосовувати певні першочергові заходи: достатнє фінансування сфери освіти і академічної науки; здійснення прогресивної амортизаційної та інвестиційної

політики; вдосконалення системи оплати праці наукових працівників; створення умов зацікавленості у впровадженні інновацій; сприяння активній участі у міжнародному науково-технічному співробітництві тощо.

Амортизаційна політика є складовою науково-технічної політики держави. Затверджуючи норми амортизації, порядок її нарахування та використання, держава регулює темпи й характер оновлення основних фондів. Підприємства повинні своєчасно переоцінювати основні фонди. При цьому норми амортизації мають бути диференційовані залежно від функціонального призначення основних фондів з урахуванням терміну їх морального й фізичного зношення, здійснювати цільове використання амортизаційних відрахувань.

Інвестиційна політика держави є вагомим важелем впливу на підприємницьку діяльність суб’єктів господарювання. За її допомогою держава має змогу впливати на темпи збільшення обсягів виробництва, прискорення НТП, зміну структури суспільного виробництва та розв’язання багатьох соціальних проблем. Нині в Україні обсяги інвестицій, особливо у довготермінові проекти, незначні порівняно з іншими країнами з приблизно однаковим рівнем економіки. Держава має змогу впливати на інвестиційну активність через різноманітні важелі фінансово-кредитної та податкової політики, що дуже відповідально, адже від того, яку саме інвестиційну політику здійснює держава залежить майбутнє її економіки.

Ціноутворення. Використовуючи цінову політику держава впливає на попит і пропозицію, перерозподіл доходу й ресурсів, забезпечення мінімального прожиткового рівня, а також на антимонопольні, антиінфляційні процеси в бажаному для неї спрямуванні. Відомо,

що в ринкових умовах ціни на більшість товарів та послуг є вільними, але деякі з них регулюються державою. У цьому вбачається прояв соціального захисту населення через встановлення мінімального прожиткового рівня, мінімального розміру заробітної плати, фіксованих цін тощо.

Державне підприємництво — це пряме втручання держави у виробничий процес. Особливо цього потребують низькорентабельні галузі економіки, які традиційно не становлять інтерес для приватного інвестора, проте їх розвиток визначає загальні умови відтворення. Насамперед це галузі економічної інфраструктури — транспорт,

зв’язок, енергетика. Держава як самостійний суб’єкт господарювання здійснює структурну перебудову виробництва, усуває галузеві й територіальні диспропорції, стимулює науково-технічний прогрес, підвищує ефективність господарювання.

4.Методологічні основи планування. Класифікація методів планування

Прогнозування, планування та регулювання — основні інструменти управління економікою країни. Перспективне прогнозування та планування дає змогу виробити економічну стратегію держави на найближчі 10–20 років, а потім, деталізувавши їх і склавши тактичні й поточні плани, регулювати діяльність господарюючих суб’єктів, якщо заплановані економічні показники не досягаються.

Планування — це процес визначення цілей, які передбачає досягти підприємство за певний період, а також способів досягнення цих цілей.

Планування об’єднує структурні підрозділи підприємства спільною метою, сприяє односпрямованості й скоординованості процесів, що уможливлює найефективніше використання наявних ресурсів і своєчасне розв’язання різноманітних завдань управління.

Поряд із загальними принципами управління у плануванні існують також специфічні принципи, а саме: цільова спрямованість, системність, збалансованість, оптимальність використання ресурсів, адекватність об’єкта і предмета планування.

Найважливішим принципом планування є чіткий вибір і обгрунтування цілей, кінцевої мети, результатів діяльності підприємства.

Виокремлюють п’ять основних цілей діяльності підприємства:

• господарсько-економічну — зумовлена вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції;

• виробничо-технологічну — відображує основне фундаментальне призначення підприємства — випуск певної продукції належної якості;

• науково-технічну — постійне прискорення НТП, що матеріалізується в постійному поліпшенні якості продукції та оновленні технічної бази виробництва;

• соціальну — якнайповніше задоволення матеріальних і духовних потреб працівників підприємства;

• екологічну — забезпечення вимоги відтворюваності ресурсів та виготовлення екологічно безпечної продукції.

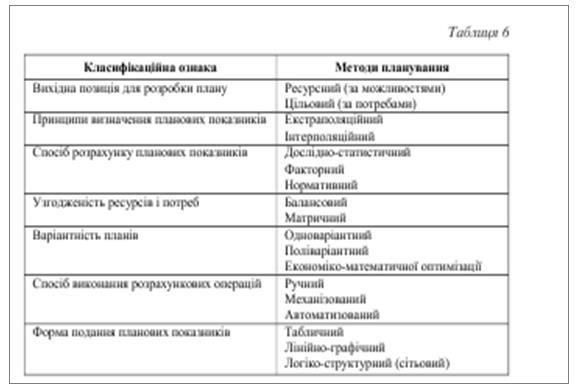

Класифікацію методів планування наведено в табл. 6.

Ресурсний метод планування застосовують при монопольному становищі підприємства або за умов слабкої конкуренції. З посиленням конкурентної боротьби початковим моментом планування стають потреби ринку і попит на продукцію (послуги). У цьому разі застосовують цільовий метод планування.

Залежно від позиції підприємства на ринку застосовують різні принципи визначення кінцевого і проміжних значень планових показників. Якщо підприємство впевнене, що розвиватиметься в майбутньому зі збереженням тенденцій, які склалися нині, то воно застосовуватиме екстраполяційний метод визначення планових показників.

За інтерполяційним методом підприємство встановлює мету для досягнення її в майбутньому і намагається визначити шлях до неї, визначаючи поступово проміжні планові показники.

Для визначення ступеня обгрунтованості показників важливо видокремити методи планування за способом розрахунку планових завдань.

Дослідно-статистичний метод встановлення планових показників передбачає використання фактичних статистичних даних за попередні роки і їх усереднення. Обгрунтованішим є факторний ме тод планування, згідно з яким планові дані визначають на основі розрахунків впливу найважливіших чинників, що зумовлюють зміну цих показників. Для підприємства це насамперед планування ефективності виробництва (визначення темпів підвищення продуктивності праці, зниження собівартості продукції тощо). Найточнішим є нормативний метод планування. Він полягає в тому, що планові показники розраховують на основі прогресивних норм використання ресурсів. Для цього на підприємстві створюють відповідну нормативну базу.

Узгодженість потреб з необхідними ресурсами для їх задоволення найкраще забезпечується за допомогою балансового методу. Таблиці баланси складають так, що в одній частині показують усі напрями витрачання ресурсів згідно з наявними потребами, а у другій — джерела надходження цих ресурсів. Ці частини балансу повинні збігатися. На підприємстві баланси розробляють для всіх видів ресурсів: матеріальних, трудових, фінансових.

Матричний метод планування є розвитком балансового методу і полягає в побудові моделей взаємозв’язків окремих виробничих підрозділів і показників.

Форма подання планових показників залежить від традиційних вимог звітності на конкретному підприємстві й відображує його специфіку та загальну культуру планової діяльності.

Таблична форма подання планових показників є найпоширенішою як у перспективному, так і в поточному плануванні.

Лінійно - графічний спосіб зображення показників частіше використовується при обробці статистичних даних, порівнянні планових і фактичних даних в економічному аналізу. Логіко-структурна (сітьова) форма, як правило, є корисною і наочною при складанні маршрутів вантажоперевезень, руху транспорту тощо.

Мінливість ринкового середовища зумовила необхідність застосування стратегічного підходу до системи господарювання на підприємстві.

Стратегія — це генеральна комплексна програма дій, що визначає пріоритетні для підприємства проблеми, його місію, основні цілі й розподіл ресурсів для їх досягнення. За змістом стратегія є довготерміновим плановим документом, результатом стратегічного планування.

Стратегічне планування здійснюється поетапно. До основних належать такі етапи:

1. Визначення місії підприємства.

2. Формування стратегічних цілей.

3. Аналіз зовнішнього середовища, оцінка актуальності й реальності місії та цілей.

4. Аналіз потенціалу підприємства, перспектив його розвитку, оцінка адекватності потенціалу місії і цілям.

5. Вибір генеральної стратегії.

6. Аналіз стратегічних альтернатив.

7. Розробка функціональних і ресурсних субстратегій.

8. Запровадження, контроль і оцінка результатів.

Стратегічне планування забезпечує основу для всіх управлінських рішень. До його компонентів входять цілі та вказівки для прийняття рішень, а також основні етапи планування.

4. Тактичне та оперативне планування

Необхідними умовами правильного вибору цілей та стратегії підприємства є аналіз зовнішнього середовища з метою визначення можливих загроз і аналіз внутрішнього середовища підприємства з метою з’ясування його слабких та сильних сторін. Цілі й загальну стратегію підприємства необхідно об’єднати з іншими організаційними функціями для їх реалізації. Механізмом такого зв’язку є розробка середньо-, короткотермінових та оперативних планів.

Складання середньо- та короткотермінових планів належить до тактичного планування діяльності підприємства. Тактичне планування відрізняється від розробки й практичного здійснення стратегічного плану за сферою впливу, часом дії наслідків, ступенем диференціації показників. Середньотермінові плани розробляються на кілька років (п’ять–сім) для конкретизації завдань довготермінового стратегічного плану. Період, що становить один рік, є найприйнятнішим для розробки тактичних короткотермінових планів (їх ще називають поточними). Середньо- і короткотермінові плани взаємопов’язані, складаються за єдиною методологією й мають однакову структуру. Тактичні плани складаються з таких розділів:

• маркетингова діяльність — плани маркетингу для основних виробів і загальний план для всієї продукції підприємства;

• виробнича діяльність — випуск продукції в натурі й за вартістю, обгрунтування виробничої програми підприємства;

• науково-дослідні, конструкторсько-технологічні та експериментальні роботи — освоєння нових технологій і виробів;

• праця, кадри, соціальний розвиток колективу — персонал, фонд заробітної плати, продуктивність праці, умови праці та побуту;

• капітальні вкладення та капітальне будівництво — інвестиції, будівельно-монтажні роботи, введення в дію нових основних фондів;

• матеріально-технічне забезпечення — потреба в матеріальних ресурсах і джерела її задоволення;

• організація виробництва, праці та управління — удосконалення форм і методів організації, структурна перебудова;

• природоохоронна діяльність — заходи охорони й раціонального використання природних ресурсів;

• зовнішньоекономічна діяльність — показники зовнішньоекономічної діяльності, результати експортно-імпортних операцій;

• витрати, прибуток, рентабельність — собівартість виробів і сукупного обсягу випущеної продукції, прибуток, рентабельність;

• фінансова діяльність — баланс доходів і витрат, відносини з бюджетом та кредитні.

Оперативне планування — це завершальна ланка в системі планування діяльності підприємства, а також засіб виконання всіх попередніх планів. У процесі оперативного планування здійснюють детальну розробку планів підприємства і його підрозділів на короткі проміжки часу (місяць, декаду, добу і зміну). Розробка планів поєднується з питаннями організації їх виконання. Оперативне планування поєднує два напрями роботи: календарне планування і диспетчеризацію (оперативний облік, контроль і регулювання виконання плану).

Групування планів на довго-, середньо- та короткотермінові певною мірою умовне. Вони різняться лише терміном одержання кінцевого результату. Поряд з цим кожний вид планування має характерні відмінності.

Розглядувані плани різняться за такими позиціями:

• точністю встановлення інтервалу планування;

• ступенем інтеграції і диференціації, а також кількістю показників планування;

• ступенем точності розрахунків витрат і результатів виробництва;

• порядком розподілу обов’язків між виконавцями плану.

Процес планування безперервний. Цілі та завдання встановлюють до початку реалізації плану, а потім лише коригують їх, уточнюють і розроблюють оперативні плани.

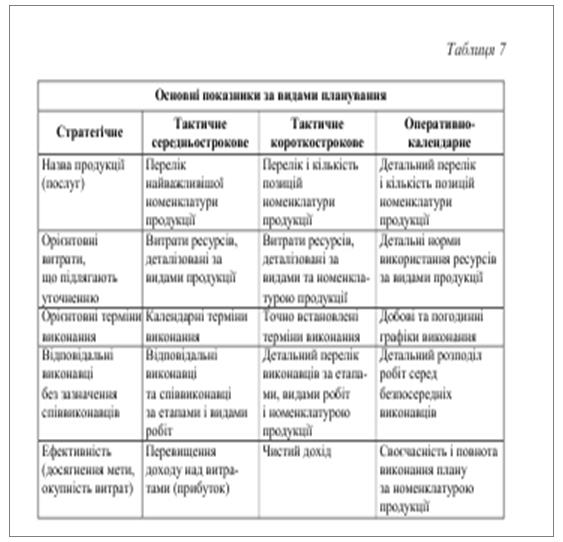

Приклади трансформування показників планування в різно термінових планах наведені в табл. 7.

5. Бізнес-планування

Бізнес-план підприємства — це письмовий документ, де викладено суть, напрями і способи реалізації підприємницької ідеї, охарактеризовано ринкові, виробничі, організаційні та фінансові аспекти майбутнього бізнесу, а також особливості управління ним.

Цей план є підставою для подальшої підприємницької діяльності, необхідною передумовою залучення інвестицій, інноваційно-інвестиційних проектів тощо.

При цьому бізнес-план виконує дві функції:

- зовнішню (ознайомлення зацікавлених людей з ефективністю реалізації тієї чи іншої підприємницької ідеї) ;

- внутрішню (відпрацювання системи управління реалізацією підприємницького проекту).

До типових розділів бізнес-плану належать такі:

• резюме — короткий огляд бізнес-плану, його ключових аспектів, повідомлення про наміри;

• галузь, підприємство та його продукція — поточна ситуація і тенденції розвитку галузі; опис продукції; стратегія підприємства; права власності;

• дослідження ринку — характеристика ринку продукту; цільовий ринок бізнесу; місцезнаходження підприємства; оцінка впливу зовнішніх чинників;

• маркетинг-план — стратегія маркетингу; очікувані обсяги продажу продукції;

• виробничий план — основні виробничі операції; машини і устаткування; приміщення; сировина, матеріали та комплектуючі;

• організаційний план — форма організації бізнесу; потреба в персоналі; власники і менеджери бізнесу; організація управління; кадрова політика;

• оцінка ризиків — типи можливих ризиків; способи реагування на загрози для бізнесу;

• фінансовий план — прибуток і збитки; план руху готівки; плановий фінансовий баланс; фінансові коефіцієнти.

ПИТАННЯ до семінару по темі № 5:Система планування на підприємстві.

1.Мета й принципи державного регулювання економіки.

2. Напрями і методи державного регулювання економіки.

3.Методологічні основи планування.

4. Класифікація методів планування.

5. Стратегічне та тактичне планування.

6. Оперативне планування.

7.Бізнес-планування.

| <== попередня сторінка | | | наступна сторінка ==> |

| Мета й принципи державного регулювання економіки. | | | Організаційні структури для реалізації нововведень |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |