РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз показників рентабельності

Рентабельність демонструє ефективність фінансово-господарської діяльності підприємства та показує, скільки гривень прибутку (валового, операційного, до оподаткування, чистого) приходиться на 1 грн. реалізованої продукції (товарів, робіт, послуг), активів, власного капіталу тощо. Інформаційним забезпеченням аналізу рентабельності підприємства є форма № 1 «Баланс» та форма № 2 «Звіт про фінансові результати».

Аналіз рентабельності підприємства здійснюється за допомогою системи показників. До основних показників рентабельності відносять:

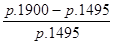

рентабельність активів (майна) – показує, який прибуток отримує підприємство з кожної гривні, вкладеної в його активи.

Таблиця 10.5

Розрахунок відносних показників фінансової стійкості

| Показник | Джерело інформації, ф.1 | Нормативне значення | На початок року | На кінець року | Відхилення |

| Коефіцієнт автономії |

| ³0,5, збільш. | |||

| Коефіцієнт фінансової залежності |

| £2, зменш. | |||

| Коефіцієнт фінансового ризику |

| £0,5, крит. - 1 | |||

| Коефіцієнт маневреності власного капіталу |

| >0, збільш. | |||

| Коефіцієнт структури покриття довгострокових вкладень |

| - | |||

| Коефіцієнт довгострокового залучення коштів |

| 0,4 | |||

| Коефіцієнт фінансової незалежності капіталізованих джерел |

| 0,6 |

Аналіз рентабельності активів здійснюють для оцінки ефективності діяльності підприємства, також використовують при вивченні попиту на продукцію;

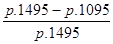

рентабельність сукупного капіталу, має економічну інтерпретацію, аналогічну попередньому показнику. Значення цього коефіцієнта цікавить в першу чергу інвесторів;

рентабельність власного капіталу, цей показник має значення насамперед для наявних і потенційних власників і акціонерів. Рентабельність власного капіталу показує, який прибуток приносить кожна інвестована власниками грошова одиниця. Це основний показник, що використовують для характеристики ефективності вкладень у діяльність того чи іншого виду;

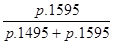

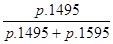

валова рентабельність реалізованої продукції. Даний показник відображає ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення;

операційна рентабельність реалізованої продукції.Цей коефіцієнт показує рентабельність підприємства після вирахування затрат на виробництво і збут товару. Він є одним з найкращих інструментів визначення операційної ефективності і свідчить про спроможність керівництва підприємства отримувати прибуток від діяльності до вирахування витрат, які не відносяться до операційної діяльності. Аналіз цього показника в сукупності з показником валової рентабельності дозволяє сформувати уявлення про те, чим викликані зміни рентабельності;

чиста рентабельність реалізованої продукції відображає відношення чистого прибутку до розміру виручки від реалізації продукції підприємства. Якщо показник операційної рентабельності залишається незмінним, а показник чистої рентабельності знижується, то це може свідчити або про збільшення фінансових витрат і отримання збитків від участі в капіталі інших підприємств, або про підвищення суми сплачених податкових платежів;

валова рентабельність основної діяльності характеризує ефективність роботи структурних підрозділів підприємств за центрами витрат и центрами відповідальності, де відбувається формування змінних витрат, безпосередньо пов'язаних з виготовленням продукції та загальновиробничим управлінням, а також визначення виробничої собівартості. Дає змогу визначити, скільки копійок валового прибутку, який створюється в процесі реалізації продукції, формує 1 грн. витрат виробничої собівартості;

рентабельність операційної діяльності свідчить про ефективність операційних витрат підприємства і відображає суму прибутку, отриману в розрахунку на 1 грн. цих витрат.

Виконання аналізу рентабельності підприємства передбачає заповнення табл. 10.6.

Таблиця 10.6

| <== попередня сторінка | | | наступна сторінка ==> |

| Розрахунок відносних показників фінансової стійкості підприємства | | | Показники рентабельності підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |