РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методичні вказівки до виконання роботи

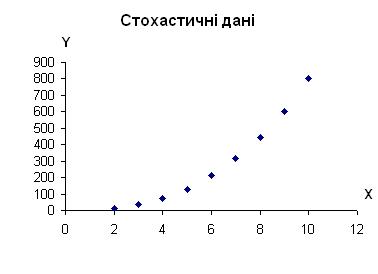

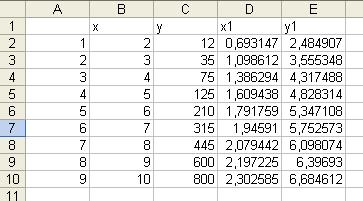

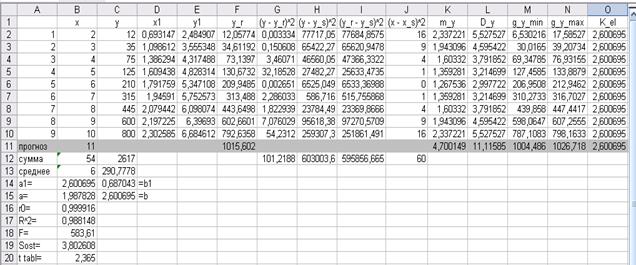

Визначити вигляд емпіричної формули для таблиці

| X | |||||||||

| Y |

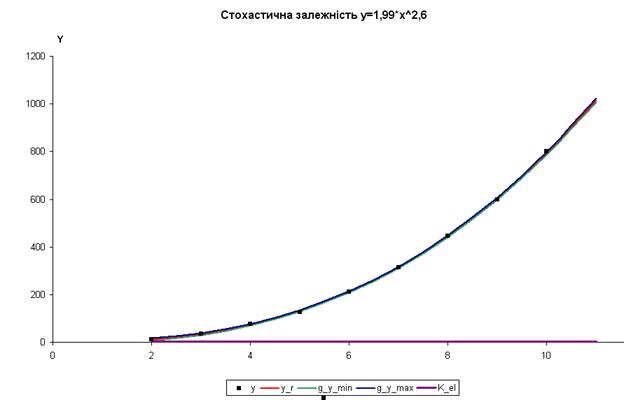

Будуємо графік

По вигляду ця функція належить до степеневих  .

.

Проведемо лінеаризацію регресії.

Введемо наступні заміни:

,

,  ,

,  .

.

Отримаємо лінійну функцію  .

.

За допомогою статистичної функції LINEST (ЛИНЕЙН) визначимо показники лінійної регресії  ;

;  .

.

Проводимо зворотну заміну:

;

;  .

.

Отримаємо степеневу залежність  .

.

Вводиться гіпотеза, що між фактором х та показником y існує стохастична залежність

Визначимо індекс кореляції  :

:

=0,9999.

=0,9999.

Коефіцієнт (індекс) детермінації визначається по формулі:

=0,988.

=0,988.

Для оцінки адекватності прийнятої економетричної моделі експериментальним даним використовуємо критерій Фішера. Перевіримо гіпотезу  про статистичну незначність рівняння регресії..

про статистичну незначність рівняння регресії..

5,59 (де

5,59 (де  ,

,  ,

,  ).

).

Розрахуємо надійні зони базисних даних для кожного показника y:

· середня стандартна помилка  ,

,

де  ;

;

· гранична помилка  ;

;

· надійний інтервал  .

.

Точкова оцінка прогнозу для

.

.

Середня стандартна помилка  = 4,7.

= 4,7.

Гранична помилка  =11,12.

=11,12.

Надійний інтервал

.

.

Розрахуємо коефіцієнт еластичності:

Для наочного уявлення одержаних розрахунків на окремому листі будуємо графіки фактичних даних (y), лінії регресії для базисних даних та прогнозу (y_r), довірчу зону для базисних даних і прогнозу (g_y_min, g_y_max), коефіцієнта еластичності (К_еl).

Далі на окремому листі по кожному пункту роботи треба зробити аналіз та економічні висновки.

| <== попередня сторінка | | | наступна сторінка ==> |

| Лабораторна робота № 3 | | | Варіанти для самостійного виконання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |