- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Амортизація основних фондів

Амортизація - від латинського amorte (безсмертя).

Прибуток

Амортизація

Витрати

Амортизація - це процес поступового перенесення вартості основних фондів на вартість продукції в міру зносу. Ціллю амортизації є накопичення грошових сум для повного відновлення основних фондів (реновації - відновлення). Грошовим вираженням амортизації є амортизаційні відрахування. Амортизаційні відрахування - це важлива частина витрат підприємства що включається в собівартість продукції і виконує функцію накопичення коштів для повного відтворення.

Процес повного відтворення ілюструє схема:

Знос Амортизація Формування

собівартості

Основні

Производственние Прибуток

Фонди.

Реновації Фонд розвитку

підприємства

Розмір амортизаційних відрахувань визначається нормою амортизації. Норма амортизації - це відсоток амортизаційних відрахувань від балансової вартості основних фондів. Норма амортизації встановлюється податковим законодавством. При цьому враховуються такі чинники:

1) фізична довговічність основних фондів, що залежить від їхніх конструкцій;

2) умови експлуатації;

3) моральний знос.

Відповідно до нового порядку числення амортизації (1997) амортизації підлягають витрати пов'язані:

1) з придбанням основних фондів і введення в експлуатацію;

2) самостійним виготовленням основних фондів;

3) із проведенням усіх видів ремонтів, реконструкцій і модернізацій і інших змін основних фондів, крім витрат не перевищуючих 5% балансової вартості основних фондів, що включаються в собівартість.

У місце тисяч норм амортизації які використовувались раніше, вводилося усього 3. Відповідно до цого й основних фондів ділилися на трьох групи:

1) будинки, споруди, передатні пристрої - річна норма амортизації 5%;

2) транспортні засоби, меблі, побутові електроприлади, засоби зв'язку й ЕОМ - 25%;

3) інше - 15%.

Урахування основних фондів першої групи ведеться по об'єктах, тобто розраховується балансова вартість і амортизація кожного будинку окремо. Урахування ОВФ 2 і 3 групи ведеться для групи в цілому, розраховується сумарна балансова вартість і амортизація. Для 3 групи основних фондів підприємство за своїм розсудом може вибирати між звичайною і прискореною амортизацією. Прискорена амортизація відбувається наступній схемі: 1рік - 15%, 2 рік - 30%, 3 рік - 20%, 4 рік - 15%, 5 рік - 10%, 6 і 7 рік - 5%.

Нарахування амортизації, як і виплата податків, провадиться щокварталу, але кожний місяць при розрахунку прибули у витрати включається 1/3 квартальної амортизаційної суми.

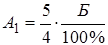

Сума амортизації для групи 1 розраховується по такій формулі:

Б - балансова вартість ОВФ на початок кварталу

Бп - балансова вартість ОВФ на початок попереднього кварталу.

Пп - ремонт, модернізація ОВФ у плані попереднього кварталу.

Ап - амортизаційні відрахування за попередній квартал.

Ип - індекс інфляції в % за попередній квартал.

Урахування основних фондів для групи 1 провадиться до моменту, коли балансова вартість досягне 100 необлагаємих податком прибутків громадян. Після цього вартість основних фондів списується на собівартість продукції.

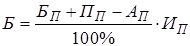

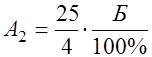

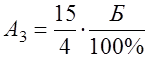

Для основних фондів гр. 2 і 3 розрахунок провадиться по таких формулах:

Вп - вартість основних фондів, виведених з експлуатації (реалізованих) за попередній період.

Урахування основних фондів груп 2 і 3 ведеться до моменту, коли балансова вартість стане рівної 0.

Переглядів: 222