- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облік операцій на рахунках в банку й інших грошових коштів.

Всі підприємства, незалежно від форми власності, для здійснення господарських операцій відкривають рахунки в банках.

Основними нормативно-правовими актами, що регламентують загальні правила відкриття банками рахунків суб’єктам господарювання, їх використання, форми і стандарти розрахунків юридичних і фізичних осіб та банків на території України є:

1) Закон України «Про платіжні системи та переказ коштів в Україні» від 05.04.01 № 2346-ІІІ;

2) Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах, затверджена Постановою Правління НБУ від 12.11.03 № 492;

3) Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена Постановою Правління НБУ від 21.01.04 №22.

Банки відкривають підприємствам рахунки (рис. 13.6):

Рис. 13.12 – Основні види банківських рахунків

Для відкриття поточного рахунку підприємства подають установам банків наступні документи (рис. 13.7):

|

Рис. 13.13 – Перелік документів необхідних для відкриття поточного рахунку

Під час відкриття у банку рахунку відкривається особовий рахунок підприємства з наданням номеру у двох екземплярах: один для банку, другий – для підприємства.

Залишки коштів по операціях, перелік самих операцій по рахунку узагальнюються у спеціальному документі, який банки надають своїм клієнтам, - виписці.

ЗАЯВА

про відкриття поточного рахунку

Назва банку __________ АТ "УКРЕКСІМБАНК"_________________________________

Назва клієнта банку, що відкриває рахунок Товариство з лбмеженою відповідальністю «Арарат»

____________________________________________________________________________________________________________________

(повна і точна назва юридичної особи//відокремленого підрозділу)

Ідентифікаційний код за ЄДРПОУ____________12345678 _____________________

або реєстраційний (обліковий) номер за ТРДПАУ _________________________________________

Просимо відкрити ________поточний____________ рахунок у ______гривні _______.

(вид поточного рахунку) (вид валюти)

Із змістом Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах ознайомлені. Вимоги цієї Інструкції для нас обов'язкові. Нам повідомлено зміст частини шостої статті 63 Закону України “Про виконавче впровадження”

Додаткова інформація1 ________________________________________________________________

____________________________________________________________________________________

|

Керівник ____директор___ _____________ ___Омельченко В. Т.___

(посада) ( підпис) ( прізвище, ініціали)

"_11_" __01__ 20_хх_ р.

М.П.

-------------------------------------------------------------------------------------------------------------------------------

Відмітки банку

Відкрити_____________________ рахунок Документи на оформлення відкриття рахунку перевірив

(вид поточного рахунку) (посада і підпис уповноваженої особи, на яку покладено

обов'язок відкривати рахунки клієнтів)

Керівник_____________________ (підпис)

(уповноважена керівником особа)

Дата відкриття рахунку

"__" ________ 200_ р.

| № балансового рахунку | № особового рахунку |

Головний бухгалтер

(інша відповідальна особа, яка контролює правильність присвоєння номера рахунку)

(підпис)

1 Підлягає обов'язковому заповненню у випадках, визначених Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах.

|

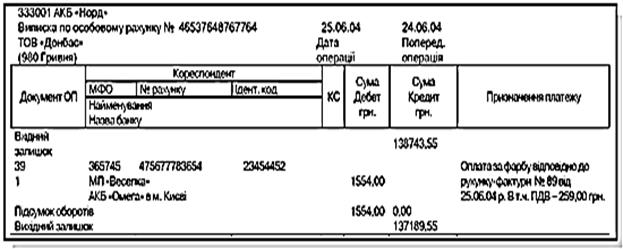

В банківській виписці за дебетом відображено списання грошових коштів з поточного рахунку, а за кредитом – надходження грошових коштів на поточний рахунок.

Нижче наведено зразок виписки банку.

Облік наявності та руху грошових коштів, що знаходяться на рахунках банку, ведуть на рахунку 31 «Рахунки в банку», за субрахунками:

311 «Поточні рахунки в національній валюті»;

312 «Поточні рахунки в іноземній валюті»;

313 «Інші рахунки в банку в національній валюті»;

314 «Інші рахунки в банку в іноземній валюті».

За дебетом рахунку 31 відображається надходження грошових коштів, а за кредитом рахунку 31 – їх використання.

Рис. 13.4 – Структура рахунку 31 «Рахунки в банку»

Підприємства для здійснення розрахунків з іншими суб’єктами господарювання самостійно обирають необхідні види платіжних інструментів і зазначають їх під час укладання договору (рис. 13.15).

Інші кошти підприємства включають в себе грошові документи (у національній та іноземній валюті), які знаходяться в касі підприємства; грошові кошти в дорозі та обліковуються на рахунку 33 «Інші кошти» (рис. 13.16).

Рис. 13.15 – Види платіжних документів

|

Рис. 13.16 – Класифікація інших коштів

| Примірник 1 | |||||||||||||||

| Додаток 2 до Інструкції про безготівкові | |||||||||||||||

| розрахункі в Україні в націоальній валюті | |||||||||||||||

| ПЛАТІЖНЕ ДОРУЧЕННЯ № 240 | |||||||||||||||

| від05_ | листопада 2010_р | Одержано банком | |||||||||||||

| "___"___________200__ р. | |||||||||||||||

| Платник | ТОВ «Волна» | ||||||||||||||

| Код | 45654667 | ||||||||||||||

| Банк платника | Код банку | ДЕБЕТ рах. № | СУМА | ||||||||||||

| ХРУ «Приватбанк» | у м. Харків | 350005 | 26004150100094 | 2500,00 | |||||||||||

| Одержувач | ТОВ «Перлина» | ||||||||||||||

| Код | 31644834 | КРЕДИТ рах. № | |||||||||||||

| Банк одержувача | Код банку | 2600700001894 | |||||||||||||

| АКІБ «УкрСіббанк» | у | м. Харків | 351641 | ||||||||||||

| Сума словами: Дві тисячі п’ятсот гривень 00 коп. | |||||||||||||||

| Призначення платежу: передплата за монтажну піну згідно рах. № СФ-000124 від 04.11. 2010 року. | |||||||||||||||

| Проведено банком | |||||||||||||||

| М.П. | Підпис | Петренко | "___"_____________200__ р. | ||||||||||||

| Юрченко | |||||||||||||||

| Підпис банку | |||||||||||||||

Рис. 13.17 – Приклад заповнення платіжного доручення

Переглядів: 748