РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Управління витратами на підприємстві

Управління витратами— це процес цілеспрямованого формування витрат по їх видах, місцях і носіях при постійному контролі і стимулюванні їх зменшення. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний і організаційний аспекти. Вона включає наступні функціональні підсистеми:

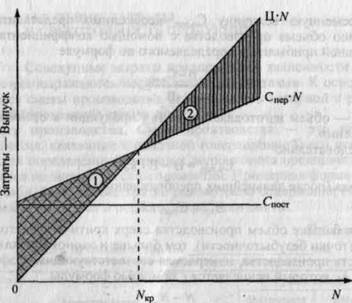

Ці функції виконують відповідні структурні одиниці підприємства залежно від розмірів останнього (відділи, бюро, окремі виконавці). Встановлення норм витрати — це визначення витрат окремих видів ресурсів в даних організаційно-технічних умовах виробництва. Ці норми є важливим чинником забезпечення режиму економії і відповідно конкурентоспроможності підприємства. В процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси) і на одиницю продукції. Фактичний рівень витрат обчислюється за даними поточного обліку. Порівняння фактичних витрат з плановими (нормативними) дозволяє в процесі аналізу оцінювати роботу підрозділів по використовуванню ресурсів, з'ясовувати причини відхилень фактичних витрат від планових і відповідно стимулювати працівників підприємства у напрямі їх зменшення. Управління витратами на підприємстві передбачає їх диференціацію по місцях і центрах відповідальності. Місце витрат – це місце їх формування (робоче місце, група робочих місць, ділянка, цех). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їх рівень. На практиці вважається, що центр відповідальності співпадає з місцем витрат, хоча це і не обов'язково. Формування місць витрат і центрів відповідальності здійснюється по функціональній і територіальній ознаках. В першому випадку витрати локалізуються в певній функціональній сфері діяльності (маркетинг, дослідження і підготовка виробництва, матеріально-технічне забезпечення, виробництво, технічне обслуговування виробництва, управління). Територіальні місця витрат і центри відповідальності включають організаційні підрозділи підприємства (відділи, ділянки, цехи), які відокремлені просторово. По центрах відповідальності складаються кошториси (планові витрати), визначаються фактичні витрати, а для виробничих підрозділів розраховується собівартість одиниці продукції. Це дозволяє контролювати витрачання ресурсів. При цьому важливе значення має розподіл витрат, вживаних до кожного центру відповідальності, на прямі і непрямі, змінні і постійні. Перший розподіл має істотне значення для визначення собівартості окремих виробів (калькуляції). Прямі витрати безпосередньо відносяться на продукцію центрів відповідальності (місць витрат), а непрямі – формуються в цих центрах, а потім розподіляються між окремими видами продукції. Розділення витрат на змінні і постійні по центрах відповідальності (місць витрат) є важливим для складання так званих гнучких кошторисів і оцінки діяльності. Таке розмежування витрат дозволяє оперативно визначати кошториси для різних варіантів об'єму виробництва, а також перераховувати планові витрати на фактичний об'єм продукції під час аналізу і оцінки робіт підрозділів. Розподіл витрат на змінні (пропорційні) і постійні може бути використаний для визначення їх загальної суми за певний період за допомогою формули С = Cпер * N + Cпост, (4.2) де С – загальні (сукупні) витрати; Шляхом нескладного перетворення формули (2) можна визначити витрати на одиницю продукції (Сед.п). В цьому випадку формула приймає наступний вигляд: Сед.п = Спер + Cпост / N (4.3) З формули (3) видно, що із зростанням об'єму виробництва продукції її собівартість знижується за рахунок постійних витрат. Тому збільшення виробництва перетворюється на важливий чинник зниження собівартості продукції. Ця закономірність встановлена в основу аналізу залежності витрат і прибутку від об'єму виробництва для визначення якнайкращих варіантів проектних і планових рішень. Причому в цьому випадку доцільно користуватися графічним зображенням процесу. На рис. 4.3. показані лінійні функції, що показують динаміку витрат і виручки від продажу продукції.

Унаслідок наявності постійних витрат виробництво продукції до певного критичного об'єму (NКР) є збитковим – заштрихована площа 1. Критичний об'єм виробництва широко відомий і під іншою назвою –точка беззбитковості. У міру зростання об'єму виробництва частка постійних витрат в їх загальній (сукупній) величині зменшується, знижуються збитки, і після досягнення критичного об'єму (NКР) виробництво продукції стає рентабельним – заштрихована площа 2. Критичний об'єм випуску певної продукції в натуральному вимірюванні, починаючи з якого виробництво стає рентабельним, можна обчислювати аналітично. Як видно з графіка рис. 3, при критичної програмі виробництва витрати і виручка від продажу виробу даного підприємства стають однаковими: Спер • NКР + Cпост = Ц • NКР (4.4) NКР = Cпост / Ц ? Спер (4.5) де Ц – ціна одиниці продукції. Критичний об'єм виробництва (точку беззбитковості) при необхідності можна визначити і в грошовому вимірюванні, що є найприйнятнішим для багатопродуктового виробництва. В цьому випадку Q кр = Со.пер + Спост (4.6) де Qкр ? критичний об'єм виробництва в грошовому виразі; Змінну величину Сопер необхідно представити як функцію об'єму виробництва за допомогою коефіцієнта маржинального прибутку Кмп, який визначається по формулі Кмп = (Qгпр ? Со.пер) / Qгпр (4.7) де Qгпр – об'їм за рік продукції, що виготовляється, у вартісному виразі. Отже а звідси (після подальших перетворень) Qкр = Спост / Кмп (4.9) Кб = (Nф(пл) ? NКР) / N ф(пл) (4.10) Цей показник можна розрахувати і на основі вартості виробництва продукції (Qпр). Умовний приклад.Підприємство виготовляє і продає за рік продукції на 200 тис. грн. Витрати на її виготовлення складають 180 тис. грн., у тому числі змінні – 120 тис. грн., постійні – 60 тис. грн. Виходячи з цього показники коефіцієнта маржинального прибутку, критичної програми виробництва, коефіцієнта безпеки виробництва складатимуть: Кмп = (200-120) / 200 = 0,4 2) критическая программа производства (точка безубыточности) коэффициент безопасности производства Kб = 200-150) / 200 = 0,25 Останній показник (Кб) свідчить про те, що зменшення фактичного об'єму виробництва на 25 % є критичною. Переглядів: 12386 Повернутися до змісту: Економіка будівництва |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |