РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

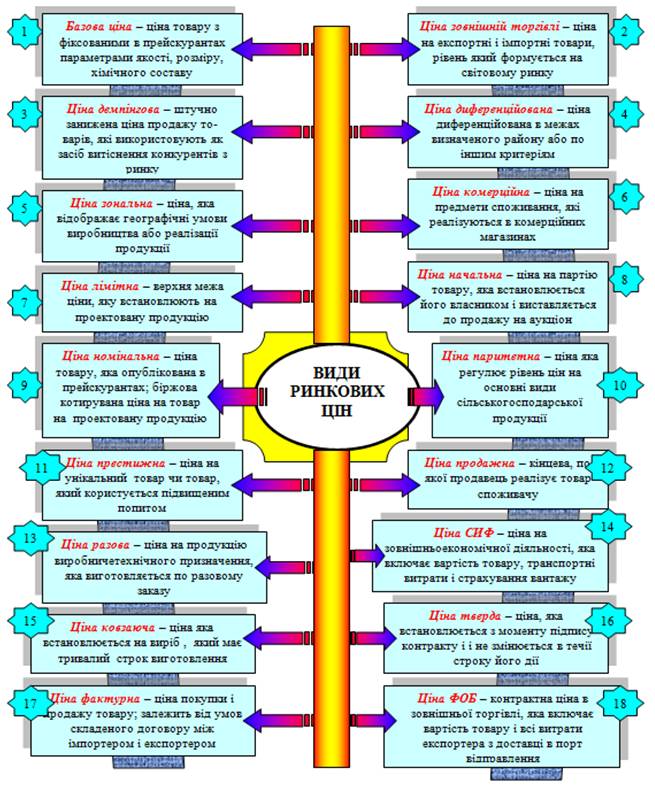

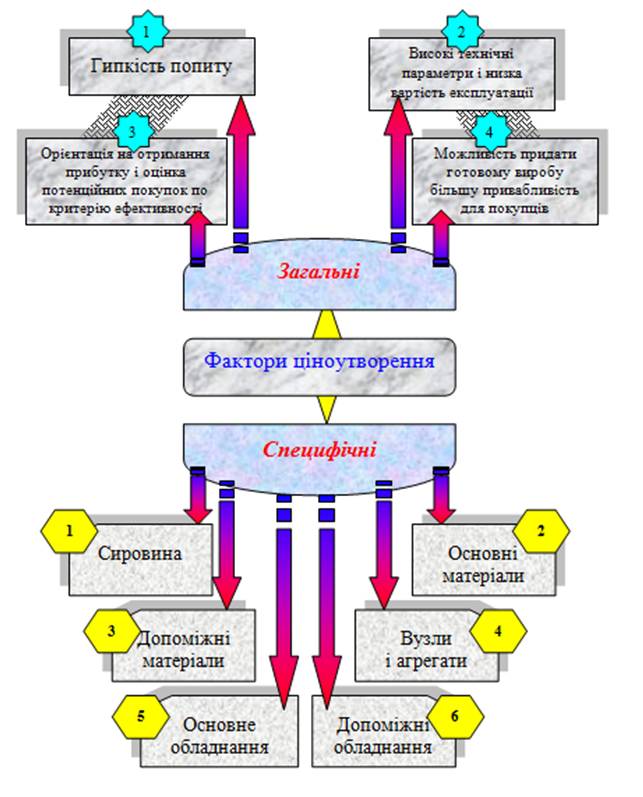

Загальні і специфічні фактори ціноутворення

Вся сукупність факторів, які так чи інакше впливають на процес ціноутворення на продукцію (послуги), яка виробляється в різних галузях економіки, діляться на дві групи: загальні і специфічні (см. рис. 5.4) Загальними факторами, які визначають ціни на товари, є наступні:

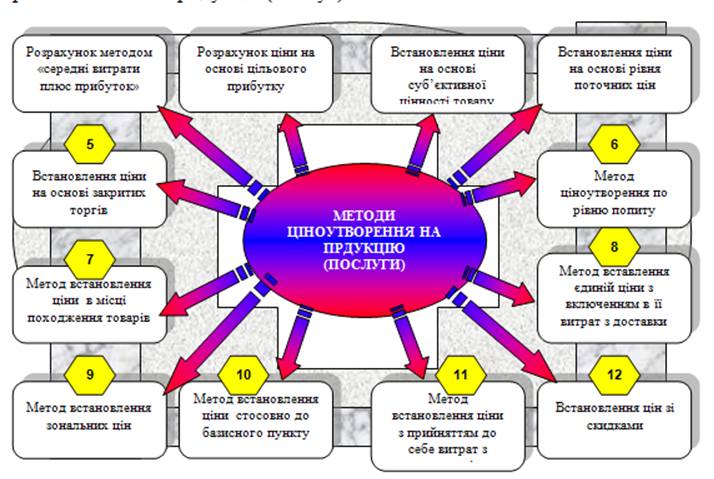

Доступні ціни, які злагоджені з показниками якості товару (послуг) завжди будуть привабленими для потенційних покупців. Об'єктивно діють і специфічні чинники ціноутворення на основні види продукції виробничо-технічного призначення. Сировина, як відомо, піддають лише такій обробці, яка полегшує його використовування або транспортування. Ціни на нього встановлюються з урахуванням вимог стандартів і об'єму, попиту і пропозиції. Саме наявність затверджених стандартів є головним чинником ціноутворення на основні матеріали. Встановлення цін на допоміжні матеріали, що виконують майже однакові функції і у зв'язку з цим має стійкий попит, базується на рівні попиту, якісних показниках і об'ємах виробництва. У зв'язку з прагненням покупців максимально обмежити кількість постачальників ціни на вузли і агрегати встановлюються (за інших рівних умов) з урахуванням іміджу продукції цієї фірми на ринку і з метою стимулювання збуту власного товару за вигідною ціною. В цінах на основне устаткування ураховується його універсальність або навпаки — спеціалізація. Чим вище спеціалізація устаткування, тим строго вимоги як до експлуатаційних параметрів, так і до ціни. Ціна одиниці допоміжного устаткування звичайно є більш низькою, ніж основного. Причому за умови збільшення об'єму виробництва і збуту такого устаткування з'являється можливість подальшого зниження ціни. Рис. 5.4. Загальні і специфічні фактори ціноутворення на рівні підприємства Методи ціноутворення на продукцію (послуги). В ринкових умовах господарювання можуть застосовуватися різноманітні методи ціноутворення. Основні з них є приведений на рис. 5.5. 1. Розрахунок ціни по методу «середні витрати плюс прибуток» є найпростішим і широко вживаним. В відповідності з ним ціна (Ц) визначається по формулі Ц і = Сі + Пі (5.1) де Сі - середні витрати (собівартість); Рис. 5.5. Основні методи ціноутворення на продукцію в ринкових умовах господарювання 2. Розрахунок ціни на основі цільового (фіксованій) прибутку вважається різновидом методики числення ціни на основі середніх витрат (собівартості). Особливість його полягає в тому, що ціна ставиться в жорстку залежність від загального розміру прибутку, який підприємство передбачає отримати від продажі певної кількості продукції. За умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули Ц і = Спер + (Спост + Пз) / Nі (4.2) де Спер – змінні витрати на одиницю продукції (послуги);

9. Застосування методу встановлення зональних цін полягає в тому, що підприємство (фірма) виділяє декілька зон, в межах яких встановлюються єдині ціни в залежності від рівня транспортних витрат.

Вибір методу ціноутворення і встановлення відповідно до нього певного рівня ціни є початковим етапом розробки цінової стратегії і тактики підприємства (організації). Надалі ціна постійно коректується, будучи механізмом гнучкого реагування на мінливу кон'юнктуру ринку і вдосконалення стратегії підприємства (організації). Переглядів: 12379 Повернутися до змісту: Економіка будівництва |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |